Zastanawiasz się, czy jest możliwość uzyskania kredytu hipotecznego w walucie obcej, na przykład w euro? A jeśli tak, to w jakim banku można go otrzymać i jakie wymagania trzeba spełnić? Sprawdź, gdzie weźmiesz kredyt hipoteczny w euro.

- Kredyt hipoteczny w euro — najważniejsze informacje

- Warunki uzyskania kredytu hipotecznego w euro

- Dokumenty niezbędne do uzyskania kredytu hipotecznego w euro

- Koszty kredytu hipotecznego w euro

- Kredyt hipoteczny w euro i w złotówkach — porównanie ofert

- Kredyt hipoteczny w euro 2023 – w jakim banku?

- Co lepsze — kredyt hipoteczny w euro czy w złotówkach?

- Czy warto zaciągnąć kredyt hipoteczny w euro?

- FAQ: najczęściej zadawane pytania

Kluczowe informacje

- Wzrost stóp procentowych i wskaźnika WIBOR spowodował, że coraz więcej osób rozważa kredyty w euro, które są oparte na niższej i bardziej stabilnej stawce EURIBOR;

- Jednak wymogi zdolności kredytowej dla kredytów w euro mogą być wysokie, np. dochód w przeliczeniu na złotówki nie może być niższy niż określona kwota finansowania;

- Uzyskanie takiego zobowiązania w euro wymaga większej ilości dokumentów niż kredyt w złotówkach, zwłaszcza tych potwierdzających osiągane dochody, co wiąże się z dodatkowymi kosztami.

Szalejąca inflacja wymusiła na Radzie Polityki Pieniężnej dość radykalne podwyżki stóp procentowych. Stopa referencyjna do września 2021 r. wynosiła 0,1%, a obecnie (01.2023) jest to aż 6,75%.1

Następstwem tego jest wzrost wskaźnika WIBOR, na którym opierają się oprocentowania kredytów hipotecznych. W wielu gospodarstwach domowych raty kredytu hipotecznego w ciągu ostatniego 1,5 roku wzrosły ponad dwukrotnie. Niestety wynagrodzenia nie nadążają za podwyżkami i inflacją, w efekcie czego jesteśmy coraz biedniejsi.

W tych trudnych czasach coraz więcej osób myśli nad kredytami w euro. Są one oparte nie na stawce WIBOR, która tak bardzo urosła, ale na LIBOR EUR, inaczej zwanym EURIBOR, dużo bardziej stabilnym i po prostu niższym.

Stawki na dzień 1.02.2023 r.:

WIBOR 3M = 6.95%

EURIBOR 3M = 2.482%

Dzisiaj sprawdzę, czy możesz uzyskać kredyt hipoteczny w euro w Polsce. A jeśli tak, to w jakim banku, na jakich warunkach i czy jest to opłacalne.

Kredyt hipoteczny w euro — najważniejsze informacje

Na samym wstępie powiem, że historia z kredytami we frankach wywarła ogromny wpływ na polski system bankowy. Pokłosiem tych zdarzeń jest, chociażby zaostrzenie przepisów w taki sposób, że kredyty hipoteczne w walutach obcych niby są dozwolone, ale dla bardzo ograniczonej liczby osób.

Najważniejsze cechy kredytu hipotecznego w euro:

- Oparty jest na innej stawce niż kredyty w PLN, która nie jest ustalana przez polską Radę Polityki Pieniężnej.

- Wziąć kredyt hipoteczny w obcej walucie mogą tylko osoby, które mają dochody w takiej walucie obcej, w jakiej chcą kredyt. Np. zarabiasz w euro, więc możesz starać się o kredyt w euro. Reguluje to Rekomendacja S.

- Niewiele banków ma w swojej ofercie kredyt walutowy. Większość z nich poniosła spore konsekwencje w wyniku afery z frankowiczami. Nadal toczą się procesy, które kredytobiorcy wygrywają. Banki wyciągnęły z tego odpowiednie wnioski i w większości zupełnie zaprzestały oferowania kredytów hipotecznych w obcej walucie.

Warunki uzyskania kredytu hipotecznego w euro

1. Rekomendacja S a kredyt w euro

Przytoczę brzmienie części 6 Rekomendacji S z 2013 roku, mówiącej o kredytach w walutach obcych:

Bank powinien udzielać klientom detalicznym kredytów zabezpieczonych hipotecznie wyłącznie w walucie, w jakiej uzyskują oni dochód, także w przypadku klientów o wysokich dochodach.2

Wnioski są bardzo proste: w Polsce dostaniesz kredyt na zakup mieszkania w euro, jeśli w euro zarabiasz. A jak zarabiasz w złotówkach, to możesz wziąć tylko kredyt hipoteczny w PLN.

Nasze TOP 5 wśród kredytów hipotecznych na rynku (* zestawienie na bieżąco aktualizowane):

893 osób

wybrało ofertę

1287 osób

wybrało ofertę

1424 osób

wybrało ofertę

1248 osób

wybrało ofertę2. Zdolność kredytowa

Zdolność kredytowa musi być odpowiednio wysoka. Na przykład w przypadku Alior Banku, Twój dochód w przeliczeniu na złotówki nie może być niższy niż 5000 zł na rękę.

Dodatkowo, w grudniu 2019 r., weszła nowelizacja Rekomendacji S. Jej zapisy mówią o tym, że jeśli gospodarstwo domowe uzyskuje dochód w kilku walutach, to bank przy kalkulacji zdolności kredytowej powinien przyjąć obniżenie o 50% wartości zarobków w innych walutach, niż główna waluta zarobków.

Przetłumaczę Ci to z bankowego na polski:

Pan Jan z żoną uzyskują dochody za granicą. Pan Jan zarabia 4000 euro, jego żona 30 000 koron szwedzkich. Chcą zaciągnąć kredyt hipoteczny w euro na zakup mieszkania w Polsce. Zarobki pana Jana są wyższe, więc będą stanowić główny dochód. Bank, oceniając zdolność kredytową, przyjmie do jej obliczania całość zarobków pana Jana + 50% zarobków jego żony.

3. Wkład własny

Żeby uzyskać kredyt hipoteczny, nieważne w jakiej walucie, musisz mieć zgromadzony odpowiedni wkład własny. Najczęściej jest to 20% wartości nieruchomości. Bank może podwyższyć wymagany wkład własny w kredycie walutowym, jeśli uzna, że potencjalny kredytobiorca nie ma odpowiedniej zdolności kredytowej. W przypadku finansowania w banku Pekao S.A. wymagany wkład własny jest jeszcze wyższy i wynosi min. 30-40% wartości nieruchomości.

Dokumenty niezbędne do uzyskania kredytu hipotecznego w euro

W przypadku kredytu w euro dokumentów do wniosku będzie zdecydowanie więcej niż przy kredycie w złotówkach. Chodzi mi głównie o udokumentowanie osiąganych przez Ciebie dochodów. Ich przedłożenie będzie Cię więcej kosztować, zarówno w sensie czysto materialnym (zapłacisz za tłumaczenia), jak i pod względem czasochłonności ich skompletowania.

W zależności od wymogów banku i Twojej indywidualnej sytuacji (np. źródła dochodów) kredytodawca może poprosić o inny komplet dokumentów. Mogą to być na przykład:

- Umowa o pracę, przetłumaczoną przez tłumacza przysięgłego.

- Zezwolenie na pracę za granicą (jeśli jest wymagane).

- Zezwolenie na pobyt w danym państwie (jeśli jest wymagane).

- Zaświadczenie o zatrudnieniu i zarobkach od pracodawcy, na formularzu bankowym lub własnym. W drugim przypadku niezbędne będzie tłumaczenie tłumacza przysięgłego.

- Wyciągi z konta bankowego, na który wpływają wynagrodzenia. Jeśli pieniądze przesyłane są na konto w innym państwie, przygotuj się na konieczność ich przetłumaczenia.

- Rozliczenie podatkowe za rok ubiegły. Jeśli rozliczasz się za granicą, również będziesz musiał je przetłumaczyć.

- Raport kredytowy z odpowiednika naszego BIK, oczywiście z tłumaczeniem na polski.

Koszty kredytu hipotecznego w euro

Wbrew moim oczekiwaniom kredyty hipoteczne w obcej walucie wcale nie są dużo tańsze od finansowania w złotówkach. Niestety, banki starają się nadgonić utratę zarobków spowodowanych niższym oprocentowaniem bazowym poprzez inne opłaty.

Oprocentowanie kredytu hipotecznego w euro

W przypadku kredytu hipotecznego w euro możesz liczyć na niższe oprocentowanie kredytu. Ale wbrew pozorom, wcale nie są to zawrotne kwoty.

Na całkowite oprocentowanie składają się: stawka referencyjna (np. EUR LIBOR) i marża banku.

I o ile LIBOR EUR jest znacząco niższy od WIBOR-u, o tyle banki nadrabiają w tym zakresie na marżach. Koniec końców, oprocentowanie nie różni się aż tak znacząco od finansowania w PLN.

Prowizja

W przypadku kredytu w złotówkach banki coraz rzadziej pobierają prowizje za rozpatrzenie wniosku czy udzielenie finansowania. Natomiast jeśli chcesz euro kredyt hipoteczny, przygotuj się na to, że bank taką opłatę od Ciebie pobierze.

Ubezpieczenia do kredytu hipotecznego

Standard we wszystkich ofertach, czy to w złotówkach, czy w walucie obcej. Banki żądają przynajmniej ubezpieczenia nieruchomości i na życie. Czasami wymagane są jeszcze dodatkowe, np. od utraty pracy.

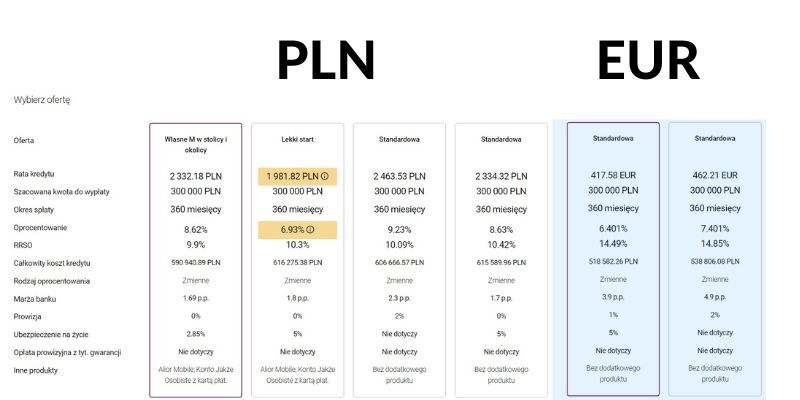

Kredyt hipoteczny w euro i w złotówkach — porównanie ofert

Każdy, kto planuje wziąć kredyt hipoteczny, chce znaleźć najkorzystniejszą ofertę. Dla zaspokojenia Twojej i swojej własnej ciekawości przeanalizowałam na kalkulatorze kredytu Alior Bank, który kredyt hipoteczny w Aliorze jest korzystniejszy pod względem cenowym.

Założenie było takie same do finansowania w PLN i EUR: 500 000 zł wartości nieruchomości, 300 000 zł kredytu, 360 miesięcy okres kredytowania, raty równe zmienne. Oto efekt:

Całkowity koszt kredytu w najtańszej ofercie w złotówkach to ponad 590 000 zł. W opcji w euro to kwota niecałych 517 000 zł.

Zupełnie inaczej wygląda sprawa z kredytem z okresowo stałą stopą procentową. Różnica w koszcie całkowitym jest znikoma.

Kredyt hipoteczny w euro 2023 – w jakim banku?

W ofercie naszych rodzimych banków nie znajdziesz wielu, które na chwilę obecną mają w ofercie kredyt hipoteczny w euro. Tak naprawdę są to tylko dwa banki: Alior Bank oraz bank Pekao S.A.

Alior bank — kredyt hipoteczny w euro

W Alior Banku możesz wziąć kredyt w euro o nazwie Megahipoteka.

Najważniejsze parametry:

- dla osób, które zarabiają w euro i mają miesięczny dochód netto na poziomie min. 5000 zł;

- marża banku od 5,20%;

- stosowana stawka referencyjna LIBOR3M EUR;

- minimalna kwota kredytu 100 000 zł, maksymalna aż 3 000 000 zł;

- okres kredytowania do 35 lat.

Pekao S.A. – kredyt hipoteczny w euro

Pekao S.A. to drugi bank, w którym uzyskasz kredyt walutowy na zakup nieruchomości. Na dodatek, oferta banku Pekao jest szersza, niż Aliora.

Kredyt walutowy Bank Pekao — szczegóły oferty:

- dla osób, które mają dochody w EUR, NOK lub SEK;

- aby otrzymać kredyt w danej walucie, wynagrodzenie od pracodawcy musi wpływać na konto w banku Pekao S.A.;

- wypłata kredytu i spłata w danej walucie (np. kredyt w NOK — bank wypłaca Ci NOK na konto i Ty również dokonujesz spłat rat w NOK);

- prowizja za przygotowanie i zawarcie umowy 2,99%;

- maksymalny okres kredytowania 20 lat;

- wkład własny zależy od okresu kredytowania: minimum 30% przy finansowaniu do 15 lat, minimum 40%, jeśli zaciągasz zobowiązanie na więcej niż 15 lat.

Opinie o kredycie hipotecznym w Pekao SA

Kalkulator kredytu hipotecznego w euro

Na stronach internetowych banków, które udzielają kredytów hipotecznych w euro, można znaleźć proste kalkulatory. Pozwolą one mniej więcej oszacować, ile dany kredyt będzie kosztować.

Niemniej dam Ci radę: zawsze warto przejść się osobiście do oddziału banku. Doradca, nie dość, że znajdzie najlepszą ofertę, to jeszcze, jeśli ma takie możliwości, może coś obniżyć lub wynegocjować. Nie zawsze i nie w każdym banku, ale moim zdaniem i tak warto spróbować.

Możesz też – zamiast biegać po oddziałach banków – sprawdzić oferty przez internet i porównać je wygodnie w domowym zaciszu. Unikniesz ryzyka, że pracownik banku zaczaruje Cie zwinnymi chwytami marketingowymi.

Zobacz np. opinie o jakikredyt.pl, który pozwala na takie komfortowe zestawienie kredytów mieszkaniowych.

Co lepsze — kredyt hipoteczny w euro czy w złotówkach?

Aspekt nr 1 – w jakiej walucie będziesz zarabiać za x lat

To, który kredyt jest lepszy, zależy przede wszystkim od tego, w jakiej walucie osiągasz dochody i w jakiej zamierzasz otrzymywać pensję za kilkanaście lat.

Popatrz: dziś pracujesz za granicą i wypłatę masz w euro. Ale wiesz, że za 5 lat wrócisz do Polski i będziesz zarabiać w PLN. Czy w takim wypadku kredyt w euro Ci się opłaci? Niekoniecznie. Uważaj, by nie złapać się w taką samą pułapkę, jak frankowicze.

Przykład.

Pan Jan mieszka i pracuje za granicą, zarabia w euro. Bierze kredyt hipoteczny w euro na budowę domu w Polsce. Dopóki Pan Jan zarabia w walucie obcej, wszystko jest w porządku: raty są stosunkowo niskie, a pan Jan nie musi kupować waluty, ponieważ dostaje w niej wypłatę.

Sytuacja się zmienia, gdy pan Jan wraca do Polski i tu podejmuje pracę za złotówki. Kurs euro drastycznie szybuje do góry i żeby spłacać ratę, pan Jan musi wydawać coraz więcej pieniędzy na zakup euro. Zamiast cieszyć się nowym domem, pan Jan rozważa, czy nie wyjechać z powrotem za granicę, bo powoli nie daje sobie rady ze spłatą kredytu.

Tak więc kredyt w euro jest dobry dla osób, które są pewne, że długoterminowo będą miały cały czas dochody w tej walucie. A jeśli wyjechałeś na rok-dwa za granicę dorobić i zastanawiasz się, czy nie wziąć kredytu hipotecznego w euro tylko dlatego, że oprocentowanie jest niższe, to ja bym radziła odpuścić.

Moja rada:

Wybór waluty kredytu hipotecznego uzależnij od tego, w jakiej walucie będziesz zarabiać za 10-15 lat, a nie za 2 czy 3 lata.

Aspekt nr 2 – który kredyt jest tańszy, w złotówkach czy w euro?

Euro kredyt hipoteczny mimo wielu dodatkowych opłat jest nadal tańszy od finansowania zakupu nieruchomości w złotówkach. Ale czy ta, bądźmy szczerzy – niewielka różnica w cenie jest warta tych wszystkich dodatkowych zabiegów? Mówię tu, chociażby o tym, że uzyskanie kredytu hipotecznego w euro wiąże się z koniecznością zgromadzenia wielu dokumentów. I te wszystkie zagraniczne muszą zostać przetłumaczone. A to kosztuje i czas, i pieniądze.

Poza tym, przewalutowanie z EUR na PLN raczej będzie zawsze korzystne. Spodziewałabym się raczej dalszego osłabiania złotówki, więc osoby zarabiające w euro i spłacające kredyty w złotówkach w takiej sytuacji zyskają.

Czy warto zaciągnąć kredyt hipoteczny w euro?

Zalety kredytu hipotecznego w euro:

- Tańszy od kredytu w PLN.

- Oparty na innej stawce referencyjnej niż WIBOR, która jest mniej zmienna i nie zależy od polityki wewnętrznej Polski.

- Jeśli zarabiasz w euro, to dla Ciebie najlepsza opcja spłat rat, bez przewalutowań.

Wady kredytu hipotecznego w euro:

- Dostępny tylko dla osób, które zarabiają w walucie kredytu hipotecznego.

- Musisz przygotować więcej dokumentów do wniosku kredytowego.

- Tylko dwa banki w Polsce mają go w swojej ofercie.

- Jeśli przestaniesz zarabiać w danej walucie, ponosisz ryzyko kursowe i przewalutowania, jak frankowicze.

FAQ: najczęściej zadawane pytania

Ile wynosi okres kredytowania przy kredycie hipotecznym w euro?

Czy kredyty walutowe na zakup nieruchomości to dobry pomysł?

Czy dostępny jest kredyt hipoteczny dla zarabiających w euro?

Polecamy:

Siedzi w finansach od zawsze. Absolwentka Uniwersytetu Ekonomicznego w Katowicach i była pracownica banków. Pewnego dnia powiedziała: "A co mi tam szkodzi", rzuciła etat i została copywriterem. Pochłania książki w niezdrowych ilościach, a jej marzeniem jest tydzień diety opartej tylko na sushi.