Klikając "Akceptuję pliki cookies", wyrażasz zgodę na przechowywanie plików cookie zgodnie z

polityką prywatności

na swoim urządzeniu.

Dzięki temu poprawimy nawigację strony, analizę jej wykorzystania i wspomożemy nasze działania marketingowe.

Zarejestruj się w serwisie Czerwona Skarbonka, by otrzymać specjalną odznakę i wyróżniać się wśród osób komentujących.

Aktualizacja: 7 stycznia 2026Czas czytania: 14 minut0 komentarzy

Niska miesięczna rata brzmi kusząco, ale czy kredyt balonowy to dobra decyzja? Kiedy końcowa rata może wynieść nawet 50% wartości samochodu, warto dokładnie zrozumieć mechanizm tego produktu finansowego. W tym przewodniku znajdziesz szczegółowe wyliczenia dla konkretnych przykładów, porównanie z tradycyjnym kredytem i leasingiem oraz praktyczne wskazówki, jak uniknąć pułapek finansowych. Dowiedz się, dla kogo kredyt balonowy jest rozsądnym wyborem, a kto powinien rozważyć inne opcje.

Dlaczego Czerwona Skarbonka jest zaufaną porównywarką finansową?

Nasi analitycy finansowi i redaktorzy przestrzegają wszelkich wytycznych, by przygotowane rankingi były rzetelne, a parametry ofert jak najbardziej aktualne.

Współpracujemy z 23 bankami oraz ok. 100 instytucjami finansowymi działającymi w naszym kraju. Każdy podmiot jest przez nas dokładnie weryfikowany, dzięki czemu prezentujemy tylko sprawdzone i uczciwe oferty.

Dodatkowo prowadzimy Listę Ostrzeżeń, na której znajdują się firmy wyłudzające dane osobowe i oferujące nieuczciwe praktyki finansowania. Zapoznaj się z nią, jeśli masz podejrzenia co do danej firmy.

Pożyczam

od 500

do 300000 zł

na

od 3

do 120 mies.

Nie znaleziono ofert spełniających kryteria wyszukiwania

?

Dla nowych Klientów RRSO 8,29% z kodem promocyjnym RDB829

Prowizja

0 zł

Okres spłaty

12 - 120 mies.

Oprocentowanie

7,99 %

Wiek pożyczkobiorcy

18 - 60 lat

Czas wypłaty

24 godziny

Nasza ocena

5

Przykład reprezentatywny dla pożyczki konsumenckiej: Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 8,29%, całkowita kwota pożyczki: 67432 zł, całkowita kwota do zapłaty: 91985,91 zł, oprocentowanie stałe 7,99% w stosunku rocznym, całkowity koszt pożyczki: 24553,91 zł (w tym: prowizja 0% (0,00 zł), odsetki 24553,91 zł), 98 miesięcznych rat, w tym 97 miesięcznych rat w równej wysokości 940,00 zł i ostatnia rata w wysokości 805,91 zł. Kalkulacja została dokonana na dzień 02.02.2026. Udzielenie pożyczki uzależnione jest od pozytywnej oceny zdolności kredytowej oraz ryzyka kredytowego Klienta.

?

od 9,49 do 14,50% Dla kredytu do 24 miesięcznych rat - oprocentowanie jest stałe w skali roku, powyżej 24 miesięcznych rat oprocentowanie jest stałe lub zmienne w skali roku (stopa referencyjna NBP + marża banku). Wysokość oprocentowania i okres kredytowania ustalane są indywidualnie dla każdego Wnioskodawcy na podstawie analizy zdolności kredytowej i oceny ryzyka kredytowego banku.

Wiek pożyczkobiorcy

18 - 99 lat

Czas wypłaty

24 godziny

Nasza ocena

5

Zalety

Szybka decyzja kredytowa w ciągu kilkunastu minut

Zróżnicowana oferta kredytowa

Wysoka kwota finansowania do 300 tys. zł na dowolny cel

Kredyt dostępny online

Wady

Wysokie RRSO

Konieczność bycia klientem banku

Dla oferty kredytu gotówkowego Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 15,51%, całkowita kwota kredytu (bez kredytowanych kosztów): 58 400 zł, całkowita kwota do zapłaty: 91 438,03 zł, oprocentowanie stałe w skali roku: 14,50%, całkowity koszt kredytu: 33 038,03 zł (w tym: prowizja 0 zł, odsetki 33 038,03 zł), umowa zawarta na okres 80 miesięcy, 79 miesięcznych rat równych w wysokości 1 144,00 zł, ostatnia rata w wysokości 1 1062,03 zł. Kalkulacja na dzień 5.03.2026 r. na reprezentatywnym przykładzie.

Wysoka kwota pożyczki i stosunkowo długi okres spłaty

Zobowiązanie bez zaświadczeń o dochodach

Proces w 100 % przez Internet

Szybka weryfikacja klienta

Akceptowane świadczenia socjalne oraz 500+

Wady

Weryfikacja klienta w bazach dłużników

Oferta produktowa „DaSię Wygodnie” obowiązuje od 07.05.2026 r. i dotyczy pożyczki w wysokości od 10 000 zł do 80 000 zł, zawieranej na okres od 72 do 96 miesięcy za pośrednictwem strony smartney.pl i infolinii pod nr 22 528 88 88. Przykład reprezentatywny dla pożyczki „DaSię Wygodnie”: Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 20,52%, całkowita kwota kredytu (bez kredytowanych kosztów) 34 676,56 zł, całkowita kwota do zapłaty 65 026,13 zł, oprocentowanie zmienne 14,50%, całkowity koszt kredytu 30 349,57 zł (w tym: prowizja 7 888,64 zł, odsetki 22 460,93 zł), 89 miesięcznych równych rat po 721,80 zł, ostatnia rata wyrównująca 785,93 zł. Kalkulacja na dzień 01.07.2026 r.

Oferta produktowa „DaSię Teraz” obowiązuje od 07.05.2026 r. i dotyczy pożyczki w wysokości od 1 000 zł do 50 000 zł, zawieranej na okres od 6 do 69 miesięcy, za pośrednictwem strony smartney.pl i infolinii pod nr 22 528 88 88. Przykład reprezentatywny dla pożyczki „DaSię Teraz”: Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 36,19%, całkowita kwota kredytu (bez kredytowanych kosztów) 8 553,12 zł, całkowita kwota do zapłaty 13 596,49 zł, oprocentowanie zmienne 14,50%, całkowity koszt kredytu 5 043,37 zł (w tym: prowizja 2 873,05 zł, odsetki 2 170,32 zł), 37 miesięcznych równych rat po 357,64 zł, ostatnia rata wyrównująca 363,81 zł. Kalkulacja na dzień 01.07.2026 r.

Oferta produktowa „DaSię Więcej” obowiązuje od 07.05.2026 r. r. i dotyczy pożyczki w wysokości od 81 000 zł do 150 000 zł, zawieranej na okres od 98 do 120 miesięcy, za pośrednictwem strony smartney.pl i infolinii pod nr 22 528 88 88. Przykład reprezentatywny dla pożyczki „DaSię Więcej”: Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 17,11%, całkowita kwota kredytu (bez kredytowanych kosztów) 105 277,78 zł, całkowita kwota do zapłaty 203 951,62 zł, oprocentowanie zmienne 14,50%, całkowity koszt kredytu 98 673,84 zł (w tym: prowizja 10 111,54 zł, odsetki 88 562,30 zł), 112 miesięcznych równych rat po 1 802,46 zł, ostatnia rata wyrównująca 2 076,10 zł. Kalkulacja na dzień 01.07.2026 r.

W niektórych przypadkach wymagany jest zakup produktów dodatkowych

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 8,4%, całkowita kwota pożyczki (bez kredytowanych kosztów) 71 419 zł, całkowita kwota do zapłaty 94 377,26 zł, oprocentowanie zmienne 8,10%, całkowity koszt pożyczki 22 958,26 zł (w tym: prowizja 0 zł, odsetki 22 958,26 zł, opłata za prowadzenie VeloKonta oraz obsługę karty do Konta w okresie trwania pożyczki 0 zł), 86 miesięcznych rat równych w wysokości po 1 097,41 zł każda. Kalkulację wykonaliśmy 10.02.2026 r. na reprezentatywnym przykładzie.

?

Dla nowych klientów oraz dla klientów, którzy posiadają wyłącznie kredyt ratalny w Banku Pekao S.A. możliwość wnioskowania o pożyczkę na okres dłuższy - do 10 lat.

RRSO

8,17 %

Przyznawalność

82 %

?

Przyznawalność kredytu liczona jest na podstawie liczby kredytów udzielonych w ostatnich trzech miesiącach.

?

Dla nowych klientów oraz dla klientów, którzy posiadają wyłącznie kredyt ratalny w Banku Pekao S.A. możliwość wnioskowania o pożyczkę na okres dłuższy - do 10 lat.

Oprocentowanie

7,90 %

?

zmienne

Wiek pożyczkobiorcy

18 - 85 lat

Czas wypłaty

24 godziny

Nasza ocena

5

Zalety

Wysoka maksymalna kwota kredytu

Akceptowane różne źródła dochodu

Możliwość skorzystania z karencji spłaty pożyczki

Brak prowizji

Wady

Możliwość zawarcia umowy kredytowej 100% online tylko do 8 000 zł (dla nowych klientów)

RRSO dla pożyczki przeznaczonej na dowolny cel ‒ rzeczywista roczna stopa oprocentowania pożyczki wynosi 8,17% przy założeniach: całkowita kwota pożyczki (bez kredytowanych kosztów) 6 565 zł, pożyczka zaciągnięta na 28 miesięcy, oprocentowanie zmienne 7,90% w stosunku rocznym, całkowity koszt pożyczki 645,16 zł (w tym: odsetki 645,16 zł), całkowita kwota do zapłaty 7 210,16 zł, płatna w 27 ratach miesięcznych po 257,51 zł, 28 rata wyrównująca 257,39 zł. Kwota udostępniana pożyczkobiorcy 6 565 zł. Kalkulacja została podana na podstawie przykładu reprezentatywnego wg stanu na 28.05.2026 r. Oferta pożyczki z oprocentowaniem zmiennym dla klientów, którzy złożą za pośrednictwem strony internetowej banku kompletny wniosek o udzielenie pożyczki lub prześlą formularz kontaktowy i zostaną umówieni na podpisanie umowy do oddziału. Minimalny okres spłaty 12 miesięcy, maksymalny okres spłaty 120 miesięcy. Od 1 000 zł do 2 999 zł okres spłaty od 1 do 3 lat, od 3 000 zł do 14 999 zł od 1 do 8 lat, od 15 000 zł do 250 000 zł okres spłaty od 1 do 10 lat. Udzielenie pożyczki zależy od oceny zdolności kredytowej. Materiał nie stanowi oferty w rozumieniu Kodeksu cywilnego.

Konieczność wizyty w oddziale lub rozmowy telefonicznej

Rzeczywista roczna stopa oprocentowania (RRSO) na podstawie przykładu reprezentatywnego dla kredytu gotówkowego Pierwsza Pożyczka na 18.05.2026 r. wynosi 9,79%. Całkowita kwota kredytu (bez kredytowanych kosztów) 29456 zł, całkowita kwota do zapłaty 37 156,11 zł oprocentowanie stałe 9,39% w skali roku, kredyt bez ubezpieczenia, całkowity koszt kredytu 7700,11 zł (prowizja 0 zł; odsetki 7700,11 zł) 61 miesięcznych rat (60 po 609,12 zł i jedna 608,91 zł).

Proces wymagający kontaktu telefonicznego z doradcą

Wymagana dobra zdolność kredytowa

Rzeczywista Roczna Stopa Oprocentowania (RRSO) pożyczki gotówkowej wynosi 9,15%; całkowita kwota pożyczki: 64 600 zł; całkowita kwota do zapłaty: 80 622,90 zł; oprocentowanie stałe: 8,79%; całkowity koszt pożyczki: 16 022,90 zł, w tym prowizja: 0 zł (0%), odsetki: 16 022,90 zł; 62 miesięczne raty, w tym 61 równych rat w wysokości 1300,38 zł, ostatnia rata: 1299,72 zł. Kalkulacja została dokonana na 24.10.2025 r. na reprezentatywnym przykładzie.

Dla kredytu gotówkowego oferowanego przez Santander Consumer Bank S.A. z siedzibą we Wrocławiu, wyliczenia na podstawie przykładu reprezentatywnego na dzień 30.03.2026 r. ustalonego zgodnie z ustawą o kredycie konsumenckim są następujące: całkowita kwota kredytu (bez kredytowanych kosztów): 20 000 zł; stała stopa oprocentowania kredytu: 8,00%, całkowity koszt kredytu 4 345,05 zł obejmuje: kredytowaną prowizję: 0 zł, odsetki: 4 334,06 zł, opłatę za przekazanie środków: 10,99 zł. Rzeczywista Roczna Stopa Oprocentowania (RRSO) 8,32%, czas obowiązywania umowy: 60 miesięcy; całkowita kwota do zapłaty: 24 345,05 zł; wysokość 59 miesięcznych równych rat 405,75 zł ostatnia rata w wysokości 405,80 zł. Jeśli skorzystasz z usługi dodatkowej PUB, do wysokości raty kredytu doliczymy opłatę 11,99 zł. Jeśli skorzystasz z ubezpieczenia, stopę oprocentowania kredytu obniżymy do 7,70%, RRSO zmienimy na 14,45% i raty miesięczne zmienią się na 460,97 zł, ostatnia rata na 460,63 zł.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 8,3%, całkowita kwota kredytu (bez kredytowanych kosztów): 14896,49 zł, całkowita kwota do zapłaty: 17503,04 zł, oprocentowanie stałe 7,99% w skali roku, całkowity koszt kredytu: 2606,55 zł (w tym: prowizja 0% (0,00 zł), odsetki 2606,55 zł), 50 miesięcznych rat równych w wysokości 351,25 zł, pierwsza rata płatna po miesiącu od dnia wypłaty pożyczki. Kalkulację wykonaliśmy 21.02.2026 r. na reprezentatywnym przykładzie.

?

Maksymalna kwota pożyczki bez wychodzenia z domu, podpisywanej zdalnie wynosi 70 000 zł.

RRSO

11,45 %

Prowizja

0%

Okres spłaty

12 - 120 mies.

Oprocentowanie

10,90 %

Wiek pożyczkobiorcy

18 - 99 lat

Czas wypłaty

15 minut

Nasza ocena

5

Zalety

Możliwość złożenia wniosku na trzy różne sposoby – przez internet, poprzez połączenie telefoniczne lub po udaniu się do placówki stacjonarnej.

Elastyczne parametry pożyczki do uzyskania

Harmonogram spłaty pożyczki oraz wysokość rat elastycznie dostosowana do wymagań konsumenta

Przejrzyście przedstawione warunki oraz szczegóły na temat przyznawania pożyczki

Szybki okres wypłaty

Wady

Konieczność udania się do placówki po kredyt na sumę wyższą niż 70 000 zł, Brak możliwości złożenia wniosku kredytowego przez aplikację mobilną

Całkowita kwota kredytu wynosi 94 480,00 zł. Zmienna roczna stopa oprocentowania dla całkowitej kwoty kredytu wraz z kredytowanymi kosztami (prowizją 0 zł / 0%, opłatą za dwa przelewy: 20 zł) wynosi 10,90%. Rzeczywista roczna stopa oprocentowania (RRSO): 11,47%. Czas obowiązywania umowy – 107 miesięcy, 106 miesięcznych rat równych: 1 384,64 zł oraz ostatnia 107. rata: 1 384,86. Całkowita kwota do zapłaty: 148 156,70 zł w tym odsetki: 53 656,70 zł.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 7,97%, całkowita kwota kredytu (bez kredytowanych kosztów) 21 800 zł, całkowita kwota do zapłaty 25 164,80 zł, oprocentowanie stałe w skali roku 7,69%, całkowity koszt kredytu 3 364,80 zł (w tym: prowizja 0 zł, odsetki 3 364,80 zł), umowa zawarta na okres 45 miesięcy, 44 miesięcznych rat równych w kwocie 559,73 zł, ostatnia rata 536,68 zł. Kalkulacja została dokonana na dzień 9.07.2026 r. na reprezentatywnym przykładzie.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 9,94%. Całkowita kwota kredytu (bez kredytowanych kosztów) 25 700,00 zł. Całkowita kwota do zapłaty: 30 314,94 zł. Oprocentowanie stałe: 9,50%. Całkowity koszt kredytu: 4 614,94 zł (w tym: prowizja: 0,00 zł, odsetki: 4 614,94 zł). 41 miesięcznych rat równych po 721,78 zł i ostatnia rata: 721,96 zł. Kalkulację przeprowadziliśmy 01.04.2026 r. na reprezentatywnym przykładzie.

Oferty w rankingu aktualne na: 27 lipca 2026

Opiekun rankingu

Stanisław Wolniewicz-Duda

Założyciel i osoba odpowiedzialna za rozwój portalu www.czerwona-skarbonka.pl.

Ekspert rynku customer finance, uczestnik i prelegent wielu wydarzeń branżowych, autor komentarzy eksperckich.

Prywatnie oprócz finansów interesuje się kilkudniowymi wycieczkami rowerowymi, szeroko pojętym sportem oraz zagadnieniami związanymi ze zdrowiem.

Kredyt balonowy to forma finansowania zakupu samochodu, w której przez większość okresu kredytowania płacisz niskie miesięczne raty, a na końcu umowy pozostaje rata balonowa stanowiąca od 20% do nawet 50% początkowej wartości pojazdu.

Kredyt dostępny jest zarówno dla osób prywatnych, jak i przedsiębiorstw w bankach uniwersalnych (PKO BP, Santander Consumer Bank, mBank) oraz wyspecjalizowanych spółkach finansowania samochodów (Toyota Bank, Volkswagen Financial Services).

Po zakończeniu umowy kredytowej klient ma trzy możliwości: jednorazową spłatę całej kwoty końcowej i uzyskanie pełnych praw własności, refinansowanie poprzez zaciągnięcie nowego kredytu na pokrycie raty balonowej, lub zwrot samochodu dealerowi z rezygnacją z końcowej płatności i możliwością nabycia innego modelu.

Kredyt wiąże się z koniecznością ubezpieczenia pojazdu, zazwyczaj w formie kompleksowego pakietu OC, AC i NNW, a instytucje finansowe często wymagają dodatkowego ubezpieczenia GAP (ochrona na wypadek szkody całkowitej lub kradzieży). Bank zastrzega sobie prawo do zabezpieczenia kredytu poprzez przewłaszczenie pojazdu oraz cesję polisy ubezpieczeniowej.

Całkowity koszt kredytu balonowego obejmuje sumę wszystkich miesięcznych rat, ratę balonową, prowizje, opłaty oraz odsetki składające się na Rzeczywistą Roczną Stopę Oprocentowania (RRSO). Pomimo niskich miesięcznych rat, całkowity koszt kredytu balonowego zazwyczaj przewyższa koszty tradycyjnego kredytu ze względu na wyższe ryzyko banku.

Czym jest kredyt balonowy?

Kredyt balonowy to ciekawa forma finansowania zakupu samochodu, która różni się od tradycyjnych rozwiązań. W większości okresu kredytowania płacimy jedynie część wartości auta, co realizowane jest przez niskie miesięczne raty. Na końcu umowy pozostaje tzw. rata balonowa, która może stanowić od 20% do nawet 50% początkowej wartości pojazdu.

Ten model kredytowy oferuje większą elastyczność finansową. Miesięczne zobowiązania są zdecydowanie niższe w porównaniu do standardowego kredytu samochodowego. Zazwyczaj kredyt trwa 36, 48 lub 60 miesięcy, jednak przez ten czas kredytobiorca nie staje się formalnie właścicielem auta; nabywa pełne prawo dopiero po uiszczeniu całej należności, w tym wspomnianej raty balonowej.

Kredyt balonowy jest dostępny zarówno dla osób prywatnych, jak i przedsiębiorstw. Warunki finansowania można dostosować do indywidualnych potrzeb klienta. Produkt ten oferują zarówno banki uniwersalne (takie jak PKO BP, Santander Consumer Bank czy mBank), jak i wyspecjalizowane spółki finansowania samochodów (m.in. Toyota Bank, Volkswagen Financial Services). Kredyt można uzyskać zarówno na nowe, jak i używane pojazdy, przeważnie do 5-6 lat.

Oto kilka powodów, dla których warto rozważyć kredyt balonowy:

niskie miesięczne raty,

elastyczność finansowa,

możliwość łatwej wymiany auta na nowszy model,

dostosowanie warunków do indywidualnych potrzeb,

krótkoterminowe użytkowanie samochodu.

Dzięki niskim ratom kredyt balonowy jest kuszącym rozwiązaniem dla osób poszukujących krótkoterminowego użytkowania samochodu, jednocześnie dbając o swoją płynność finansową.

Jak działa rata balonowa w finansowaniu pojazdu?

Rata balonowa to ostatnia kwota, jaką klient musi uiścić po zakończeniu umowy kredytowej na samochód. W czasie trwania kredytu właściciel spłaca jedynie część wartości pojazdu w formie niskich, miesięcznych rat. Dopiero na finał umowy czeka go płatność balonowa, której wysokość najczęściej waha się od 30% do 45% pierwotnej ceny auta.

Gdy nadchodzi czas na uregulowanie raty balonowej, klient ma do wyboru trzy możliwości:

jednorazowa spłata całej kwoty, co kończy umowę i prowadzi do uzyskania pełnych praw własności do pojazdu,

refinansowanie, czyli zaciągnięcie nowego kredytu, który pokryje pozostałą ratę balonową; można go rozłożyć na dogodne, miesięczne raty,

zwrot samochodu dealerowi; w takim przypadku klient rezygnuje z końcowej płatności, a jednocześnie otwiera sobie drogę do nowego kredytu, aby nabyć inny model pojazdu.

Opcje związane z ratą balonową dają możliwość elastycznego zarządzania finansami na koniec umowy. Dzięki temu można strategicznie planować przyszłość z autem – wybierać pomiędzy dalszym użytkowaniem obecnego pojazdu, wymianą na nowszy model a także zakończeniem zobowiązań kredytowych bez dodatkowych obciążeń. Co więcej, dealerzy samochodowi zazwyczaj oferują szeroki wachlarz usług związanych ze zwrotem, takich jak wycena auta czy propozycje nowych modeli do zakupu.

Warto wiedzieć, że w wielu przypadkach instytucje finansowe wymagają ubezpieczenia GAP (ochrona na wypadek szkody całkowitej lub kradzieży pojazdu), które stanowi dodatkowe zabezpieczenie kredytu.

Jakie warunki i procedury musisz spełnić, by otrzymać kredyt balonowy?

Jakie warunki i procedury są potrzebne, aby zdobyć kredyt balonowy? Aby uzyskać ten rodzaj finansowania, konieczne jest spełnienie pewnych zasad. Na samym początku bank lub inna instytucja finansowa dokładnie analizuje zdolność kredytową klienta. Biorą pod uwagę różne aspekty, takie jak:

dochody,

forma zatrudnienia,

istniejące zobowiązania,

historia kredytowa w BIK.

Minimalne wymagania kredytowe są zależne od wartości pojazdu oraz wysokości końcowej raty balonowej. Z reguły, aby móc skorzystać z kredytu balonowego, należy wnieść wkład własny wynoszący od 10% do 30% wartości pojazdu. Tego typu kredyty zazwyczaj wymagają mniejszej wpłaty początkowej niż standardowe kredyty samochodowe. Wniosek kredytowy musi być uzupełniony o dokumenty potwierdzające tożsamość, dochody oraz źródło zatrudnienia. W przypadku przedsiębiorstw niezbędne będą dodatkowo dokumenty rejestrowe oraz finansowe.

Finansowanie dotyczy zarówno nowych, jak i używanych pojazdów, przy czym instytucje finansowe często wprowadzają limit wieku samochodu – przeważnie do 5 lat w momencie udzielenia kredytu.

Proces uzyskiwania kredytu składa się z kilku kluczowych kroków:

złożenie wniosku,

ocena zdolności kredytowej,

negocjacje warunków,

podpisanie umowy.

Umowa jasno określa oprocentowanie nominalne, wysokość miesięcznych rat, termin spłaty oraz kwotę raty balonowej. Kredyt balonowy wiąże się także z koniecznością ubezpieczenia pojazdu, zazwyczaj w formie kompleksowego pakietu OC, AC i NNW. To często stanowi formalny warunek przy jego przyznawaniu. Warto mieć na uwadze, że instytucje finansowe zastrzegają sobie prawo do zabezpieczenia kredytu poprzez przewłaszczenie pojazdu oraz cesję polisy ubezpieczeniowej aż do momentu uregulowania całego zobowiązania, łącznie z ratą balonową.

Jak wyliczyć ratę balonową i całkowity koszt kredytu?

Aby obliczyć wysokość raty balonowej oraz całkowity koszt kredytu, warto zwrócić uwagę na kilka istotnych elementów finansowych, które mają wpływ na miesięczne zobowiązania i łączną kwotę, jaką będziemy musieli zapłacić.

Na samym początku należy ustalić wartość pojazdu oraz procentową wysokość raty balonowej, która najczęściej mieści się w przedziale od 20% do 50% tak zwanej kwoty bazowej. Dla przykładu, jeżeli wartość samochodu wynosi 100 000 zł, wówczas rata balonowa oscyluje między 20 000 zł a 50 000 zł.

Warto jednak pamiętać, że istnieje wzór, który pozwala na obliczenie tej raty balonowej:

R = K + (K × o × l / 365)

gdzie:

R to kwota raty balonowej,

K to pozostały kapitał do spłaty,

o to oprocentowanie nominalne,

l to liczba dni do końca spłaty.

Miesięczne spłaty można łatwo określić, odejmując przewidywaną ratę balonową od wartości pojazdu. Bank bierze również pod uwagę okres kredytowania, który zazwyczaj trwa 36, 48 lub 60 miesięcy, jak również ustalone oprocentowanie. W latach 2024-2025 standardowe oprocentowanie kredytów balonowych wynosi zazwyczaj od 6% do 10% rocznie.

Co więcej, całkowity koszt kredytu balonowego obejmuje:

suma wszystkich miesięcznych rat,

ratę balonową,

prowizje,

opłaty,

odsetki, które składają się na Rzeczywistą Roczną Stopę Oprocentowania (RRSO).

Praktyczne przykłady obliczeń

Przykład 1: Samochód za 120 000 PLN

Wyobraźmy sobie zakup auta o wartości 120 000 PLN z następującymi parametrami:

Cena pojazdu: 120 000 PLN

Wkład własny: 20 000 PLN (16,7%)

Kwota kredytu: 100 000 PLN

Okres kredytowania: 48 miesięcy

Oprocentowanie: 8% rocznie

Rata balonowa (40% wartości kredytu): 48 000 PLN

W tym scenariuszu miesięczna rata wyniesie około 1 447 PLN, suma odsetek do zapłaty to około 21 456 PLN, a całkowity koszt kredytu (wraz z ratą balonową) wyniesie około 129 456 PLN.

Przykład 2: Samochód za 80 000 PLN

Dla mniej drogiego pojazdu:

Cena pojazdu: 80 000 PLN

Wkład własny: 16 000 PLN (20%)

Kwota kredytu: 64 000 PLN

Okres kredytowania: 36 miesięcy

Oprocentowanie: 7% rocznie

Rata balonowa (30% wartości pojazdu): 24 000 PLN

Miesięczna rata wyniesie około 1 125 PLN, suma odsetek około 7 032 PLN, a całkowity koszt kredytu wyniesie około 71 032 PLN.

Na przykład, w przypadku całkowitej kwoty do zapłaty wynoszącej 120 000 zł przy zakupie samochodu o wartości 100 000 zł, 20 000 zł stanowi koszt kredytu.

Warto również podkreślić, że chociaż miesięczne raty mogą wydawać się niskie, całkowity koszt kredytu balonowego zazwyczaj przewyższa koszty tradycyjnego kredytu. Takie zróżnicowanie wynika z wyższego ryzyka, jakie ponosi bank, oraz z większej ostatecznej raty. Dlatego planując finanse, należy uwzględnić zarówno korzystne niskie zobowiązania miesięczne, jak i dużą jednorazową płatność, która czeka na nas na zakończenie okresu kredytowania.

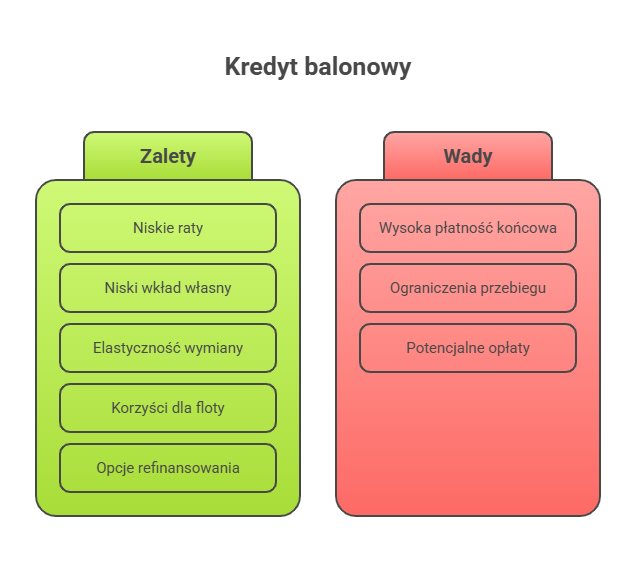

Jakie są zalety kredytu balonowego?

Kredyt balonowy to rozwiązanie, które zyskuje popularność zarówno wśród osób prywatnych, jak i przedsiębiorstw, i ma wiele korzyści. Po pierwsze, niska miesięczna rata znacząco odciąża domowy budżet, dzięki czemu można pozwolić sobie na droższy samochód, nie obawiając się wysokich wydatków. Taki system umożliwia lepsze zarządzanie finansami klientów.

Kolejnym atutem jest możliwość regularnej wymiany pojazdu co 2-4 lata. Klient ma szansę na:

zwrot auta do dealera,

spłatę pozostałej kwoty,

rozpoczęcie nowej umowy na najnowszy model.

Taka elastyczność pozwala na korzystanie z nowości rynkowych i unikanie kosztów związanych z utrzymywaniem starszych samochodów.

Próg wejścia do finansowania jest także stosunkowo niski, ponieważ wkład własny wynosi często jedynie 10% wartości pojazdu, co jest znacznie korzystniejsze niż w przypadku tradycyjnych kredytów, gdzie wymagana suma często sięga 20-30%. To sprawia, że osoby z ograniczonym kapitałem mają łatwiejszy dostęp do nowoczesnych aut.

Dodatkowo, krótki okres kredytowania – zazwyczaj od 3 do 5 lat – umożliwia klientom uniknięcie długoterminowych zobowiązań względem jednego auta. Tego rodzaju elastyczność jest szczególnie korzystna dla firm, które pragną dynamicznie dostosowywać swoją flotę do aktualnych wymagań życiowych lub zawodowych.

Kredyt balonowy ułatwia dostęp do nowoczesnych pojazdów przy minimalnym obciążeniu finansowym miesięcznym oraz oferuje elastyczność w zakończeniu umowy. Wymagając niskiego kapitału początkowego, staje się atrakcyjną opcją dla wielu klientów.

Jakie są wady i ryzyka raty balonowej?

Kredyt balonowy wiąże się z różnorodnymi ryzykami i ograniczeniami finansowymi, które należy dokładnie przemyśleć przed podjęciem decyzji o jego zaciągnięciu. Najistotniejszym zagrożeniem jest konieczność spłaty raty balonowej na zakończenie okresu kredytowania, która może wynosić nawet 50% wartości pojazdu, co stanowi istotny ciężar dla domowego budżetu.

Nieprzemyślane planowanie spłaty tej raty może skutkować niewypłacalnością i ograniczać możliwości sprzedaży samochodu lub zmusić do zaciągnięcia dodatkowego kredytu refinansowego. Takie zobowiązania łatwo prowadzą do spirali zadłużenia.

Warto również zwrócić uwagę, że całkowity koszt kredytu balonowego często przewyższa wydatki związane z tradycyjnymi formami finansowania. Choć miesięczne raty mogą wydawać się niewielkie, to odsetki, prowizje i różnorodne opłaty administracyjne sumują się, osłabiając atrakcyjność tej oferty. Struktura kredytu balonowego zwykle prowadzi do mniej korzystnych warunków finansowych.

Kolejnym ryzykiem jest zmniejszająca się wartość pojazdu, która może prowadzić do sytuacji określanej jako negative equity (ujemna wartość kapitału własnego). W przypadku zwrotu auta dealerowi, możesz napotkać różnice między oczekiwaną wartością rezydualną a rzeczywistą wartością rynkową pojazdu, co może wpłynąć na korzystne rozliczenie zobowiązania. Szczególnie dotkliwe jest ryzyko, gdy wartość samochodu spadnie poniżej kwoty pozostałej do spłaty – wówczas klient musi dopłacić różnicę z własnych środków.

Zdarzenia losowe, takie jak utrata pracy czy wzrost wydatków, mogą dodatkowo utrudnić spłatę raty balonowej. Dlatego szczególnie istotne jest staranne opracowanie planu działania. Należy realistycznie ocenić swoje możliwości finansowe oraz zaprojektować strategię na zakończenie umowy. Na przykład, warto rozważyć:

wcześniejsze zabezpieczenie środków,

refinansowanie,

opracowanie szczegółowego planu zwrotu pojazdu.

Na koniec warto zauważyć, że główne wady kredytu balonowego dotyczą jego struktury płatności, wyższych całkowitych kosztów oraz trudności z końcową spłatą auta. Kluczowe jest, aby na bieżąco planować spłatę raty balonowej i mieć świadomość, że zakończenie zobowiązania nie następuje w momencie ostatniego przelewu miesięcznej raty.

Jak kredyt balonowy wypada na tle leasingu i tradycyjnego kredytu samochodowego?

Kredyt balonowy różni się od leasingu operacyjnego oraz standardowego kredytu samochodowego głównie pod względem struktury spłat. Jego największą zaletą są niskie miesięczne raty, które na końcu umowy przekształcają się w dużą, jednorazową płatność – znaną jako rata balonowa.

W przeciwieństwie do tradycyjnego kredytu samochodowego, w którym klient systematycznie spłaca zarówno kapitał, jak i odsetki przez cały okres umowy, kredyt balonowy umożliwia obniżenie miesięcznych wydatków. Należy jednak pamiętać, że wiąże się on z większym ryzykiem związanym z tą jednorazową spłatą końcową. Tradycyjny kredyt nie obliguje do podejmowania decyzji związanych z refinansowaniem ani wykupem pojazdu po zakończeniu umowy. Warto mieć na uwadze, że całkowity koszt kredytu balonowego może okazać się wyższy, ze względu na większe ryzyko, jakie podejmuje kredytodawca, a także możliwość potrzeby refinansowania ostatniej raty.

Kiedy porównamy kredyt balonowy z leasingiem operacyjnym, kluczową różnicą jest kwestia własności. W leasingu, samochód formalnie należy do firmy leasingowej przez cały okres umowy, a klient uzyskuje prawo własności dopiero po wykupie, który zazwyczaj jest zbliżony do końcowej płatności balonowej. Leasing oferuje także często korzystniejsze warunki podatkowe dla przedsiębiorców, takie jak możliwość odliczenia VAT-u czy zaliczania rat w koszty firmy. Dodatkowo, umowy leasingowe często zawierają ograniczenia dotyczące rocznego przebiegu pojazdu, zazwyczaj w zakresie od 15 000 do 30 000 kilometrów rocznie, czego nie ma w kredycie balonowym.

Warto również zwrócić uwagę na kredyt gotówkowy, który zapewnia większą elastyczność w wykorzystywaniu środków i nie jest bezpośrednio powiązany z danym pojazdem. Taka swoboda ma swoje zalety, choć należy pamiętać, że koszty mogą być wyższe. Rzeczywista Roczna Stopa Oprocentowania (RRSO) kredytów gotówkowych często przewyższa stawki oferowane w przypadku kredytów na konkretny cel, takich jak kredyt balonowy czy tradycyjny kredyt samochodowy.

Porównanie trzech form finansowania

Parametr

Kredyt balonowy

Klasyczny kredyt samochodowy

Leasing finansowy

Miesięczna rata

Najniższa

Wyższa

Zbliżona do balonowego

Rata/wykup końcowy

Wysoka (20-50%)

Brak, wszystko w ratach

Wysoka (wykup)

Własność auta

Od razu klient

Od razu klient

Po wykupie na końcu umowy

Wkład własny

10-30%

Zróżnicowany

Często od 1%

Ryzyko wartości rezydualnej

Po stronie klienta

Po stronie klienta

Do czasu wykupu po stronie leasingodawcy

Elastyczność końcowa

Wysoka

Niska

Wysoka

Ograniczenia kilometrów

Często brak

Brak

Tak (np. 15-30 tys./rok)

Kredyt balonowy najlepiej nadaje się dla osób, które preferują niższe miesięczne raty i planują regularną wymianę auta co kilka lat. Z kolei leasing może być korzystniejszą opcją dla firm, natomiast tradycyjny kredyt to dobra opcja dla tych, którzy chcą mieć pełną kontrolę nad pojazdem, unikając przy tym końcowej płatności.

Kto powinien wybrać kredyt balonowy?

Kredyt balonowy to doskonałe rozwiązanie dla osób poszukujących elastyczności finansowej, które preferują niskie miesięczne raty i często zmieniają swoje samochody. Ta opcja sprawdza się w wielu sytuacjach:

Kierowcy wymieniający pojazdy co 2-4 lata: dla tych, którzy regularnie decydują się na nowe auto, kredyt balonowy oferuje prosty sposób na oddanie pojazdu po zakończeniu umowy, co pozwala cieszyć się nowinkami motoryzacyjnymi,

Klienci z solidną zdolnością kredytową: instytucje finansowe szczególnie preferują osoby z regularnymi dochodami, niewielkimi długami oraz pozytywną historią kredytową, co ułatwia uzyskanie kredytu balonowego na korzystnych warunkach,

Konsumenci stawiający na niską miesięczną ratę: kredyt balonowy znacząco obniża wydatki miesięczne, co zwiększa elastyczność finansową i umożliwia zakup lepiej wyposażonego samochodu,

Osoby, które wolą niski wkład własny: wkład początkowy oscyluje zazwyczaj w granicach 10–20% wartości samochodu, co pomaga zredukować koszt początkowy zakupu pojazdu,

Firmy zarządzające flotą pojazdów: przedsiębiorstwa, które często wymieniają swoje samochody, korzystają z kredytu balonowego, by obniżyć koszty operacyjne floty, zwiększając elastyczność w zarządzaniu,

Konsumenci planujący refinansowanie lub końcową spłatę: osoby umiejętnie planujące swój budżet, które rozważają opcję refinansowania lub końcowej spłaty, mogą skorzystać z tego typu kredytu, co umożliwia dostosowanie zobowiązań do zmieniających się warunków finansowych.

Kredyt balonowy wymaga przemyślanego planowania finansowego. Kluczowe jest uwzględnienie końcowej spłaty, która zazwyczaj wynosi od 30% do 50% początkowej wartości samochodu. To oferta skierowana do tych, którzy starannie zarządzają swoimi wydatkami.

Jak zaplanować budżet przy korzystaniu z kredytu balonowego?

Planowanie budżetu związanego z kredytem balonowym stawia przed nami pewne wyzwania, szczególnie w odniesieniu do ostatniej, często znacznej raty. Ta rata, znana jako balonowa, może stanowić od 30% do nawet 50% wartości pojazdu. Dlatego tak istotne jest, aby z wyprzedzeniem stworzyć odpowiedni plan finansowy, który zapewni nam komfort w momencie jej spłaty.

Pierwszym krokiem w tym procesie jest dokładna analiza całkowitych kosztów kredytu, uwzględniając Rzeczywistą Roczną Stopę Oprocentowania (RRSO). To podejście pomoże lepiej zrozumieć nasze całkowite zobowiązania finansowe zamiast jedynie koncentrować się na bieżących ratach. Pomocne mogą być kalkulatory kredytowe dostępne na stronach banków, które pozwalają precyzyjnie oszacować koszty oraz przeanalizować różne scenariusze „co jeśli?” – np. co się stanie przy zmianie oprocentowania lub w przypadku wcześniejszej spłaty.

Warto także zadecydować, w jaki sposób zamierzamy spłacić ratę balonową:

czy zrobimy to jednorazowo,

skorzystamy z kredytu refinansującego,

czy oddamy samochód dealerowi.

Każda z opcji wiąże się z innymi rozwiązaniami finansowymi. Zarządzanie spłatą w gotówce najlepiej rozpocząć już na początku kredytu. Regularne odkładanie 5-10% przewidywanej wartości raty balonowej co miesiąc znacznie ułatwi życie, zmniejszając presję finansową w momencie spłaty. Warto rozważyć założenie oddzielnej lokaty oszczędnościowej specjalnie na ten cel – dzięki temu środki będą systematycznie odkładane i dodatkowo oprocentowane. Jeśli myślimy o refinansowaniu, warto porównać oferty różnych banków, aby zobaczyć, jakie będą przyszłe oprocentowania i dostępność tego typu produktów.

Inną opcją jest zwrot samochodu dealerowi, co pozwala uniknąć konieczności dokonania końcowej płatności. Należy jednak pamiętać, aby uwzględnić w budżecie możliwe koszty związane z:

wyceną pojazdu,

opłatami serwisowymi,

ewentualną dopłatą, jeśli jego wartość spadnie poniżej oczekiwań.

Również stała kontrola płynności finansowej oraz tworzenie rezerw budżetowych jest kluczowe. Taki krok umożliwi szybką reakcję na nieprzewidziane zmiany w gospodarce, takie jak wzrost stóp procentowych lub nagłe wydatki. Niezmiernie ważne jest również, aby dokładnie przeanalizować warunki umowy kredytowej, zwłaszcza te dotyczące wcześniejszej spłaty, refinansowania i procedur zwrotu pojazdu.

Ostatecznie, skuteczne planowanie finansowe przy kredycie balonowym opiera się na odpowiedzialności i przewidywalności. Im wcześniej przygotujemy strategię spłaty, tym mniejsze ryzyko destabilizacji naszego domowego budżetu.

Co o kredycie balonowym sądzi ekspert Czerwona Skarbonka?

Pewne badanie kredytobiorców samochodowych [1] ujawniło istotny problem – około 65% osób korzystających z finansowania balonowego ma trudności ze spłatą końcowej raty lub traci pojazd. Warto przyjrzeć się mechanizmom tego produktu finansowego, zanim zdecydujemy się na tę formę finansowania.

Kluczowa obserwacja: Porównanie identycznych warunków zakupu (ta sama cena, wpłata 17%, okres 60 miesięcy) pokazało, że kredyt balonowy generuje najwyższe całkowite koszty – o około 5-7% więcej niż tradycyjny kredyt samochodowy czy kredyt ze stałym oprocentowaniem. Różnica wynika z konstrukcji produktu, gdzie niższa miesięczna rata oznacza wyższą finalną spłatę i większe łączne odsetki.

Mechanizm często niewłaściwie rozumiany: ponad 90% kredytobiorców nie zdawało sobie sprawy, że przez większość okresu kredytowania spłacają głównie odsetki, minimalnie redukując kapitał. Efekt? Po kilku latach regularnych wpłat zadłużenie pozostaje na wysokim poziomie, a końcowa rata balonowa – zazwyczaj 30-40% wartości pojazdu – może być zaskoczeniem. Problem pogłębia deprecjacja: po 5 latach intensywnego użytkowania wartość rynkowa auta często nie pokrywa pozostałego zobowiązania.

Warto zwrócić uwagę: przy standardowym użytkowaniu (około 20-25 tys. km rocznie) po zakończeniu okresu kredytowania pojazd ma już znaczny przebieg i wymaga większych nakładów na utrzymanie. To nieprzyjemne połączenie – rosnące koszty eksploatacji spotykają się z koniecznością spłaty dużej końcowej raty. Wielu kredytobiorców decyduje się wtedy na refinansowanie, co wydłuża okres zadłużenia i zwiększa całkowity koszt.

Oto moje praktyczne wskazówki: Kredyt balonowy może być sensownym rozwiązaniem dla przedsiębiorców z przewidywalnym cyklem wymiany pojazdów służbowych lub dla osób pewnych dodatkowego przypływu środków (np. ze sprzedaży poprzedniego auta). Dla typowego kredytobiorcy indywidualnego warto rozważyć alternatywy – tradycyjny kredyt lub zakup tańszego modelu, który jest w zasięgu budżetu. Wyższa miesięczna rata, ale bez ryzyka związanego z dużą końcową spłatą, często okazuje się bardziej przewidywalnym wyborem. Kluczem jest realistyczna ocena własnej sytuacji finansowej na cały okres kredytowania, nie tylko na dziś.

Stanisław Wolniewicz-Duda, analityk Czerwona Skarbonka

Naszym celem jest dostarczanie użytkownikom wartościowych i wiarygodnych treści, które pomogą im podejmować świadome decyzje finansowe. Wszystkie artykuły publikowane na naszym portalu opierają się na sprawdzonych źródłach i są redagowane przez specjalistów z dziedziny finansów.

Szybka decyzja kredytowa w ciągu kilkunastu minut

Szybka decyzja kredytowa w ciągu kilkunastu minut  Wysokie RRSO

Wysokie RRSO