PragmaGO to katowicki fintech faktoringowy. Jego obligacje notowane są na rynku Catalyst (GPW), a w 2025 roku firma sfinansowała należności 26 297 przedsiębiorstw – łącznie na 3,1 mld zł. Dla właściciela firmy, który czeka na zapłatę faktury z odroczonym terminem, faktoring bywa najprostszym sposobem na utrzymanie płynności. W tej recenzji sprawdzamy, ile naprawdę kosztuje faktoring w PragmaGO, czy firma jest bezpieczna i jak współpracę z nią oceniają sami klienci – tak, byś mógł świadomie zdecydować, czy powierzyć jej finansowanie swoich faktur.

- PragmaGO – co to za firma?

- Czy PragmaGO to bezpieczna firma? Status, KNF i GPW

- Na czym polega faktoring i jakie usługi oferuje PragmaGO?

- Ile kosztuje faktoring w PragmaGO?

- Jak wziąć faktoring i co weryfikuje PragmaGO?

- Co się dzieje przy opóźnieniu spłaty?

- PragmaGO opinie klientów – ile gwiazdek?

- Jakie są zalety i wady PragmaGO?

- Dla kogo jest faktoring PragmaGO?

- Najczęstsze pytania

Najważniejsze informacje o faktoringu w PragmaGo:

- PragmaGO to spółka faktoringowa dla firm (faktor), a nie bank – wykupuje faktury z odroczonym terminem płatności i daje przedsiębiorcy gotówkę, zanim zapłaci kontrahent.

- Z oferty korzystają głównie mikro, małe i średnie firmy, w tym jednoosobowe działalności – także bez długiej historii, bo faktor patrzy również na wiarygodność Twoich odbiorców.

- Finansowanie pojedynczych faktur startuje od 500 zł, a limit w stałej umowie sięga 15 mln zł; rozliczysz się w pięciu walutach (PLN, EUR, USD, GBP, CHF).

- Na plus liczy się szybkość (cały proces w pełni online) i elastyczność; na minus – koszt ustalany indywidualnie, którego nie poznasz bez kontaktu z doradcą.

- Warunki sprawdzisz w kalkulatorze na pragmago.pl, ale przed podpisaniem umowy dokładnie przeczytaj zasady wypowiedzenia i windykacji przy opóźnieniach.

PragmaGO – co to za firma?

PragmaGO SA z Katowic od blisko 30 lat finansuje bieżącą działalność firm. Spółka emituje obligacje notowane na rynku Catalyst, prowadzonym przez warszawską GPW, a jej większościowym właścicielem – z pakietem ok. 93% – jest fundusz private equity Polish Enterprise Funds SCA.

Historia firmy zaczyna się w drugiej połowie 1996 roku, kiedy w Katowicach powstała Grupa Finansowa Premium. W 2002 roku na scenę weszła Pragma Inkaso, która w 2011 roku przejęła Premium i działała dalej jako Pragma Faktoring. Prawdziwy przełom przyniósł rok 2017: PragmaGO uruchomiła wtedy internetową platformę i przeniosła cały faktoring do sieci. W 2020 roku grupa kupiła popularną platformę Brutto.pl, a w kolejnych latach dorzuciła do oferty płatności odroczone dla biznesu.

Skala robi wrażenie i wyraźnie rośnie. Liczba obsługiwanych klientów wzrosła z 845 firm w 2018 roku do 26 297 w 2025, a w samym 2025 roku PragmaGO sfinansowała należności warte 3,1 mld zł w 823 tys. transakcji. To dziś jeden z największych dostawców usług embedded finance (finansowania wbudowanego w platformy partnerów) dla biznesu w Polsce; w tym modelu firma współpracuje ze 112 partnerami, m.in. z Allegro Biznes.

Czy PragmaGO to bezpieczna firma? Status, KNF i GPW

Bezpieczeństwo PragmaGO najlepiej ocenić przez pryzmat tego, czym ta firma właściwie jest. To faktor, który finansuje wierzytelności przedsiębiorstw – nie bank. Różnica jest istotna, bo faktoring nie podlega gwarancjom Bankowego Funduszu Gwarancyjnego ani nadzorowi KNF w takim zakresie jak banki czy instytucje pożyczkowe. Wiarygodności to jednak nie podważa, a przejrzystość firmy potwierdzają trzy konkretne fakty.

Pierwszy z nich to status giełdowy. Jako emitent obligacji notowanych na Catalyst (GPW) PragmaGO podlega obowiązkom informacyjnym i regularnie publikuje raporty okresowe – stąd zresztą popularne wśród inwestorów hasło „PragmaGO obligacje”. Drugi argument to jawność danych. Firma jest w pełni zidentyfikowana w rejestrach: kapitał zakładowy wynosi 8 481 652 zł, a numery KRS, NIP i REGON zgadzają się z wpisem w Krajowym Rejestrze Sądowym. Trzeci to właściciel – większościowy pakiet (ok. 93%) należy do funduszu Polish Enterprise Funds, co daje spółce stabilne zaplecze kapitałowe.

Dla przedsiębiorcy oznacza to partnera o ugruntowanej pozycji, którego kondycję finansową da się prześledzić samodzielnie w publikowanych raportach. To po prostu więcej jawności, niż oferuje większość faktorów spoza rynku publicznego.

Na czym polega faktoring i jakie usługi oferuje PragmaGO?

Mechanizm jest prosty. Wystawiasz kontrahentowi fakturę z odroczonym terminem, ale zamiast czekać na przelew 30, 60, a czasem i 90 dni, odsprzedajesz tę wierzytelność faktorowi. Pieniądze PragmaGO wypłaca Ci niemal od ręki, a rozliczeniem z kontrahentem zajmuje się już sama. Krótko mówiąc – rozwiązanie dla firm, którym zależy na płynności tu i teraz.

Oferta PragmaGO obejmuje kilka produktów:

- Finansowanie pojedynczych faktur – sprzedajesz wybrane faktury wtedy, gdy akurat potrzebujesz gotówki, w kwocie od 500 zł do 100 000 zł (150–22 000 EUR). Bez wiązania się stałą umową.

- Faktoring online w ramach limitu – odnawialna pula środków w stałej umowie, z limitem od 100 000 zł do 15 mln zł, dostępna w pięciu walutach (PLN, EUR, USD, GBP, CHF).

- Faktoring odwrotny – finansowanie Twoich zakupów: faktor płaci Twojemu dostawcy, a Ty zwracasz środki w ustalonym terminie.

Na klasycznym faktoringu się jednak nie kończy. PragmaGO rozwija też prostsze produkty finansowe: płatności odroczone dla biznesu (BNPL), finansowanie w modelu Merchant Cash Advance (ze spłatą dopasowaną do przychodów), pożyczkę pod obroty z terminala i bramki płatniczej, pożyczkę hipoteczną dla firm oraz finansowanie podatków i składek ZUS. A jeśli zależy Ci na finansowaniu faktur bez wiedzy kontrahenta, zasady takiego rozwiązania wyjaśniamy w osobnym poradniku o faktoringu cichym.

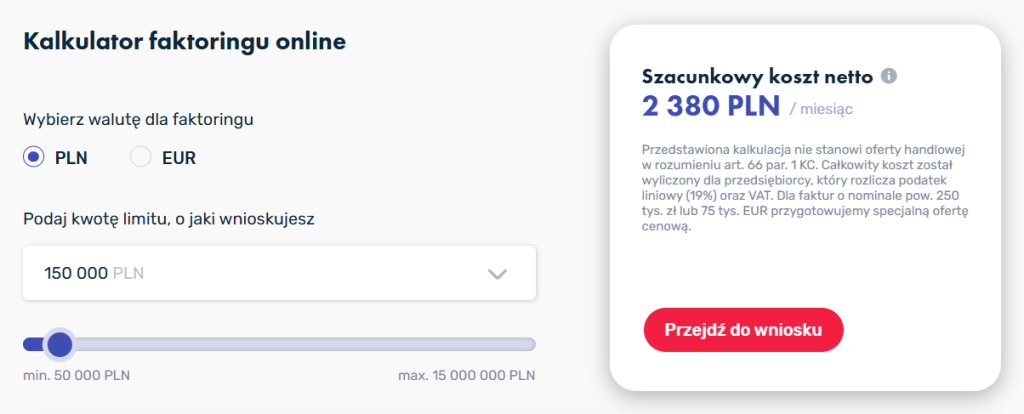

Ile kosztuje faktoring w PragmaGO?

I tu dochodzimy do najtrudniejszej części każdej recenzji faktoringu: ceny nie poznasz z góry. PragmaGO wycenia usługę indywidualnie – bierze pod uwagę wartość faktur, terminy płatności i ocenę ryzyka Twoich kontrahentów. Konkretną stawkę dostaniesz dopiero po rozmowie z doradcą, a to realna niedogodność, gdy chcesz na szybko zestawić oferty kilku faktorów.

Z dostępnych danych wynika, że firma rozlicza się na dwa sposoby. W modelu stawkowym płacisz prowizję od każdej sfinansowanej faktury. W abonamentowym – stałą opłatę miesięczną, której wysokość zależy od przyznanego limitu. Ten drugi wariant opłaca się przy regularnym, wysokim wolumenie faktur. Jeśli za to finansujesz pojedyncze dokumenty od czasu do czasu, rozliczenie za fakturę zwykle wyjdzie korzystniej.

W kalkulatorze na stronie pragmago.pl można policzyć szacunkowy koszt netto. Przykładowo:

- Kwota limitu: 150 000 zł.

- Koszt limitu: 2 380 złotych miesięcznie.

- Oferta dla przedsiębiorców rozliczających 19% podatek liniowy + VAT.

Uwaga: zanim cokolwiek podpiszesz, poproś o pełną symulację kosztu dla swojego typowego limitu i zestaw efektywny koszt z prowizją u przynajmniej jednego konkurenta. Faktoring bywa wygodny, ale wraz z wygodą wiążą się koszty.

Jak wziąć faktoring i co weryfikuje PragmaGO?

Cały proces załatwisz online – sprowadza się do kilku kroków:

- Wejdź na pragmago.pl, wybierz interesującą Cię usługę i w kalkulatorze ustaw walutę oraz wysokość limitu.

- Sprawdź szacunkowy koszt, a następnie wypełnij formularz – podajesz w nim dane firmy (NIP), adres e-mail i numer telefonu.

- Wskaż wartość limitu, termin spłaty i listę odbiorców (kontrahentów), których faktury chcesz finansować.

- Złóż wniosek i poczekaj na decyzję. Limit jest zwykle ustalany w 1–2 dni, a umowę potwierdzisz zdalnie kodem SMS lub podpisem elektronicznym. Dalsze operacje prowadzisz już w panelu Strefy Klienta.

Oceniając ryzyko, PragmaGO pobiera raport z Biura Informacji Kredytowej (BIK), więc sprawdza Twoją historię – ale przygląda się też wiarygodności Twoich kontrahentów. Dla młodej firmy to dobra wiadomość: nawet bez długiej historii kredytowej możesz dostać limit, jeśli Twoi odbiorcy są solidni. Co więcej, samo korzystanie z faktoringu nie obciąża zdolności kredytowej tak, jak zrobiłby to klasyczny kredyt obrotowy.

Co się dzieje przy opóźnieniu spłaty?

Wszystko zależy od rodzaju faktoringu. W wariancie z regresem (niepełnym) ryzyko niewypłacalności kontrahenta zostaje po Twojej stronie: jeśli odbiorca nie zapłaci, wypłacone środki zwracasz faktorowi Ty. Łatwo przeoczyć ten zapis przy podpisywaniu umowy, a w praktyce potrafi zaboleć najbardziej.

W sieci można natknąć się na relacje klientów PragmaGO, którym przy opóźnieniach wypowiedziano umowę i zażądano natychmiastowej spłaty całości zobowiązania. To pojedyncze głosy, w dodatku dotyczą głównie produktów pożyczkowych, a nie samego faktoringu – ale dobrze pokazują, dlaczego przed podpisaniem warto prześledzić zapisy o regresie, terminach, monitach i windykacji. Sprawdź, po ilu dniach zwłoki faktor może wypowiedzieć umowę i jakie naliczy koszty. To właśnie te klauzule przesądzają o realnym ryzyku.

PragmaGO opinie klientów – ile gwiazdek?

W niezależnych opiniach Google firma ma dwubiegunowy rozkład ocen: dużo not pięciogwiazdkowych i osobny, wyraźny słupek jedynek, przy niemal pustym środku. Dla porównania widżet TrustMate na stronie PragmaGO pokazuje 4,9/5 z 428 opinii dla finansowania faktur – to jednak oceny zbierane i prezentowane przez samą firmę, więc bardziej wyselekcjonowane niż Google. Już ta rozbieżność coś podpowiada: doświadczenia klientów bywają skrajne.

Jedno zastrzeżenie na start: część popularnych „opinii o PragmaGO” – zwłaszcza wysokie wolumeny ocen w serwisie GoWork (178 i 30) – dotyczy pracodawcy, a nie usługi faktoringowej. Nie myl ich z opinią o ofercie.

Za co chwalą zadowoleni klienci (oceny 5★):

- Szybkość i prostota – wniosek na kilka kliknięć, szybka decyzja, finansowanie „po drodze” bez sterty dokumentów.

- Przejrzystość kosztu i harmonogramu „od początku” oraz pomocny, kompetentny opiekun.

- Brak presji przy odnawialnym limicie – gdy nie finansujesz faktur, nic nie płacisz.

Co powtarza się w opiniach negatywnych (oceny 1–2★):

- Narastające koszty i dopłaty przy najmniejszym opóźnieniu – to najczęstszy zarzut niezadowolonych: dopłaty za zwłokę i opłaty, które „nigdy się nie kończą”, a w skrajnych relacjach noty obciążeniowe za koszty windykacji (błędnie wystawione).

- Trudny kontakt i rotacja opiekunów – infolinia czynna tylko 8–16, zmieniające się statusy wniosku, sprzeczne maile i odpowiedzi bez konkretu.

- Szybkie kierowanie spornych kwot do windykacji i rejestrów dłużników – w jednej z relacji rzekomy dług trafił do serwisu długi.info już następnego dnia.

Stanisław Wolniewicz-Duda, analityk Czerwona Skarbonka

Na plus trzeba odnotować, że PragmaGO odpowiada pod większością opinii – także tych negatywnych – i kieruje reklamacje na osobny adres. To realny sygnał zaangażowania, choć przy trudniejszych sprawach odpowiedzi bywają szablonowe. Wzorzec jest dość czytelny: jeśli płacisz w terminie, najpewniej trafisz do grona zadowolonych; ryzyko – i większość negatywnych opinii – pojawia się wokół opóźnień i spornych kosztów. Jak w całej branży – najwięcej emocji wzbudzają sytuacje sporne i koszty.

Jakie są zalety i wady PragmaGO?

Zalety:

- W pełni online – wniosek, umowę i obsługę załatwisz bez wychodzenia z biura.

- Szeroki zakres kwot (od 500 zł do 15 mln zł) i pięć walut rozliczeniowych.

- Bogata oferta poza faktoringiem (BNPL, pożyczki firmowe, finansowanie podatków i ZUS).

- Transparentny emitent obligacji na Catalyst – kondycję firmy zweryfikujesz w publikowanych raportach okresowych.

- Indywidualny opiekun i nagradzane produkty (m.in. tytuł najlepszego produktu faktoringowego FINExpo 2025).

Wady:

- Koszt ustalany indywidualnie – brak cennika utrudnia szybkie porównanie ofert.

- Najniższe limity w stałej umowie (od 100 000 zł) bywają zaporowe dla najmniejszych firm – wtedy zostaje finansowanie pojedynczych faktur.

- Pojawiające się skargi na windykację i wypowiadanie umów przy opóźnieniach.

- W faktoringu z regresem ryzyko niewypłacalności kontrahenta zostaje po stronie klienta.

Dla kogo jest faktoring PragmaGO?

Najwięcej zyskają firmy, które wystawiają faktury z długimi terminami płatności i raz po raz wpadają w lukę płynnościową – handel, transport, usługi B2B. Dobrze sprawdzi się również u sprzedawców e-commerce korzystających z embedded finance u partnerów PragmaGO.

Mniej opłaci się tym, którzy sięgają po gotówkę sporadycznie i nie chcą wiązać się stałą umową – choć i dla nich PragmaGO ma finansowanie pojedynczych faktur. A jeśli liczy się dla Ciebie wyłącznie najniższy koszt i masz zdolność na kredyt obrotowy w banku, po prostu porównaj obie drogi. Ofertę warto też zestawić z konkurencją – pomogą w tym nasz ranking firm faktoringowych.

Najczęstsze pytania

Czy PragmaGO to bank?

Czy PragmaGO sprawdza BIK?

Jak szybko PragmaGO wypłaca pieniądze?

Czy faktoring w PragmaGO obniża zdolność kredytową?

Źródła:

- PragmaGO. „O nas.” Dostęp 2026. https://pragmago.pl/o-nas/.

- PragmaGO. „Finansowanie faktur. Szybki faktoring 100% online.” Dostęp 2026. https://pragmago.pl/uslugi/finansowanie-faktur/.

- PragmaGO. „Faktoring online do 15 mln zł.” Dostęp 2026. https://pragmago.pl/faktoring-online/.

- ALEO.com (ING Usługi dla Biznesu SA). „PRAGMAGO Spółka Akcyjna, Katowice.” Dostęp 2026. https://aleo.com/pl/firma/pragmago-spolka-akcyjna.

- PragmaGO. „Relacje inwestorskie – akcjonariat i obligacje na Catalyst.” Dostęp 2026. https://inwestor.pragmago.pl/.

Założyciel i osoba odpowiedzialna za rozwój portalu www.czerwona-skarbonka.pl. Ekspert rynku customer finance, uczestnik i prelegent wielu wydarzeń branżowych, autor komentarzy eksperckich. Prywatnie oprócz finansów interesuje się kilkudniowymi wycieczkami rowerowymi, szeroko pojętym sportem oraz zagadnieniami związanymi ze zdrowiem.

Michał

18.11.2021, 14:23

polecam

Marcin

24.10.2021, 17:39

polecam. szybko, sprawnie

Krystian

26.10.2021, 19:00

decyzję i umowę dostałem bardzo szybko. pieniądze również otrzymałem bardzo szybko. pomocna kadra. polecam

Konrad

28.10.2021, 10:59

Zdecydowanie nie polecam!

Allegro biznes proponuję wspolprace z tą instytucją i po podpisaniu umowy z limitem 10 tyś, zrobieniu zakupów, uregulowaniu zobowiązań o tak firma robi sobie rescoring. Nagle okazuje się że limit zostaje wyzerowany, umowa przestaje obowiązywać i współpraca po 3 miesiącach wygasa. Współpraca na zasadzie, może sfinansujemy, może nie to trochę słabe.

Albo podpisuje umowę, mam limit i działamy wspólnie razem z allegro albo bawimy się w ciuciubabke….

Iga

07.01.2022, 09:47

Zdecydowanie nie polecam, co z tego, że limit się dostaje jak wszytskich kontrahentów odrzucają, najgorsze tłumaczenie, bo danych kontaktowych firmy nie ma w sieci, albo, że kontrahent istnieje, za krótko na rynku, po prostu, żałosne nie polecam!!!!

Patryk

05.08.2022, 11:19

spóźnisz się z opłatą już naliczają astronomiczne odsetki, nie zapłacisz w terminie rozwiaza umowę i nalicza 18% oplaty windykacyjnej. Firma generuje zyski ale jak ma nie generowac skoro odsetki i prowizje są jak w prowidencie? Po spłaceniu wszystkich umów dalej jakieś noty odsetkowe przysyłają, przecież to jest zwykla kradzież! Wejdę z nimi na drogę sądową bo innej opcji nie ma.