Przyznaję, z niecierpliwością czekałam aż UniCredit (dawny Aion Bank), wprowadzi do swojej oferty kredyt hipoteczny. W końcu pod koniec kwietnia 2026 roku ruszyła cyfrowa hipoteka, czyli wniosek w 100% online. Czy UniCredit namiesza na rynku finansowania na cele mieszkaniowe? A może to po prostu kolejny poprawny produkt? Po odpowiedź zapraszam do poniższej analizy kredytu hipotecznego UniCredit.

- UniCredit — co to za bank?

- Jakie kredyty hipoteczne ma w ofercie UniCredit?

- Kto może wziąć kredyt hipoteczny w UniCredit?

- Wymagania dotyczące dochodów i dokumentów do kredytu mieszkaniowego w UniCredit

- Ile kosztuje kredyt hipoteczny w UniCredit?

- Porównanie ofert kredytów hipotecznych — UniCredit, PKO BP, ING

- Nadpłata kredytu hipotecznego w UniCredit

- Jak złożyć wniosek o kredyt hipoteczny?

- Moja opinia o hipotece od UniCredit

UniCredit — co to za bank?

Na początek krótkie przypomnienie: UniCredit to włoski bank, który w 2025 roku przejął internetowy Aion Bank. Nie jest to jego debiut w Polsce — wcześniej przez kilka lat był właścicielem Pekao S.A. Więcej informacji na temat banku i jego oferty znajdziesz w mojej analizie banku UniCredit.

Jakie kredyty hipoteczne ma w ofercie UniCredit?

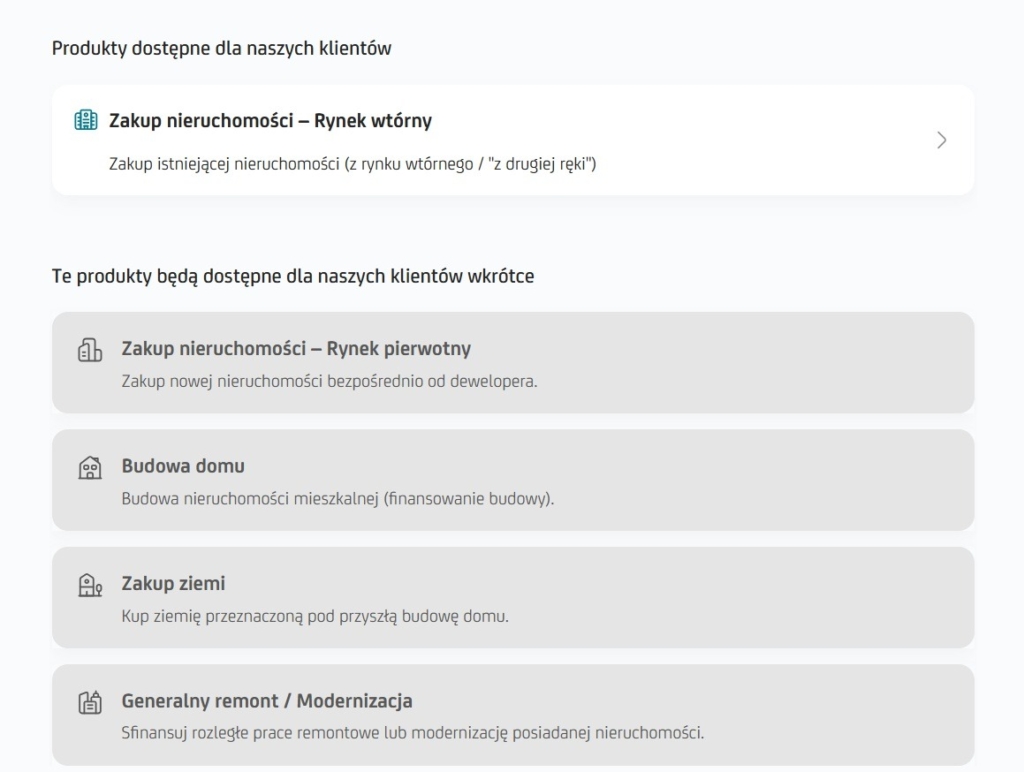

Kredyt hipoteczny w UniCredit, czyli kredyt, który można przeznaczyć na ściśle określony cel związany z konkretną nieruchomością, np. na zakup mieszkania. Zabezpieczeniem jest wpis hipoteki w księdze wieczystej danej nieruchomości.

Na co można przeznaczyć kredyt hipoteczny w UniCredit?

W momencie pisania tego artykułu (maj 2026), kredyt hipoteczny w UniCredit można zaciągnąć tylko na zakup mieszkania lub domu z rynku wtórnego, lub na refinansowanie kredytu na cele mieszkaniowe.

Wg informacji na stronie internetowej banku, wkrótce będzie można wnioskować również o finansowanie na:

- Kupno mieszkania lub domu z rynku pierwotnego.

- Budowę domu.

- Zakup działki.

- Remont lub modernizację nieruchomości.

Najważniejsze informacje o kredycie hipotecznym UniCredit (dane aktualne na dzień 6.05.2026 r.)

| Okres kredytowania | Od 1 roku do 35 lat |

|---|---|

| Maksymalny wiek kredytobiorcy w momencie zakończenia spłaty | 75 lat |

| Maksymalna liczba kredytobiorców | 4 |

| Minimalna kwota kredytu | 80 tys. zł |

| Maksymalna kwota kredytu | Bez górnego limitu, zależy od zdolności. Do 8 mln zł można wnioskować online, o wyższą kwotę w oddziale. |

| Wymagany wkład własny | 20% |

| LTV | 80% |

| Oprocentowanie zmienne | WIBOR 6M + marża 1,86 p.p. |

| Oprocentowanie okresowo stałe na 5 lat | 6,04% |

| Prowizja za udzielenie kredytu | 0 zł |

| Dostępne raty | Tylko raty równe |

| Wymagany minimalny dochód | Minimum 2.000 zł netto |

| Warunki dodatkowe | – Posiadanie bezwarunkowo darmowego konta osobistego przez każdego z kredytobiorców (obniża oprocentowanie). – Dostarczanie cesji ubezpieczenia nieruchomości. |

| Możliwość zaciągnięcia dodatkowej kwoty kredytu na remont lub modernizację | ✅ Tak. Do 15% wartości nieruchomości. Kwota kredytu wraz z kwotą dodatkową nie mogą przekroczyć 80% wartości nieruchomości. |

| Możliwość zaciągnięcia dodatkowej kwoty kredytu na konsolidację innych zobowiązań | ✅ Tak. Na konsolidację pożyczek gotówkowych. Kwota kredytu + konsolidacja nie mogą przekroczyć 80% wartości nieruchomości. |

Pożyczka hipoteczna w UniCredit

Pożyczka hipoteczna od kredytu mieszkaniowego różni się tym, że możesz ją przeznaczyć na dowolny cel. Zabezpieczeniem zobowiązania jest posiadana przez Ciebie nieruchomość, do której zostaje wpisana hipoteka na rzecz banku.

To rozwiązanie dla osób, które chcą uwolnić gotówkę z już posiadanej nieruchomości — np. na duży remont, konsolidację innych zobowiązań czy biznesową inwestycję. Bank nie weryfikuje celu wydatkowania środków. Procedura wnioskowa jest analogiczna do kredytu mieszkaniowego (w pełni online, PSD2, e-podpis), ale parametry produktu (kwota, maksymalny okres, marża, LTV) są mniej korzystne niż przy kredycie na zakup mieszkania — bo bank ponosi wyższe ryzyko, nie kontrolując celu finansowania.

Aktualne parametry pożyczki hipotecznej znajdziesz w kalkulatorze na stronie UniCredit.

Czego UniCredit (jeszcze) nie sfinansuje

Zanim wybierzesz UniCredit, sprawdź, czy Twoja sytuacja nie wpada w jeden z poniższych scenariuszy — wówczas warto rozważyć ofertę innego banku lub poczekać na rozszerzenie katalogu produktów.

- Cel kredytowania spoza listy — w maju 2026 kredyt hipoteczny w UniCredit można zaciągnąć wyłącznie na zakup mieszkania/domu z rynku wtórnego oraz na refinansowanie. Rynek pierwotny, budowa domu, zakup działki i remont jako cel samodzielny są zapowiedziane, ale jeszcze nieuruchomione.

- Brak obywatelstwa polskiego lub aktywnego numeru PESEL — oferta jest dostępna tylko dla obywateli Polski mieszkających w kraju.

- Dochód głównie w walucie obcej — wpływy walutowe mogą stanowić maksymalnie 50% kwoty branej do wyliczenia zdolności kredytowej.

- Główne źródło dochodu to umowa zlecenie, o dzieło, najem lub dzierżawa — UniCredit traktuje te źródła wyłącznie jako dochód dodatkowy.

- Krótki staż na działalności gospodarczej — przy JDG bank co do zasady wymaga 2 lat prowadzenia firmy.

Kto może wziąć kredyt hipoteczny w UniCredit?

O finansowanie na cele mieszkaniowe w UniCredit mogą ubiegać się wyłącznie obywatele Polski mieszkający w kraju, z nadanym i niezastrzeżonym numerem PESEL. Kredyt mieszkaniowy udzielany jest wyłącznie w złotówkach. Górny limit wieku kredytobiorcy na koniec spłaty to 75 lat. Oznacza to, że np. 60-latek może pożyczyć środki maksymalnie na 15 lat.

W przypadku małżeństw bez rozdzielności majątkowej do kredytu muszą przystąpić obie osoby.

Wymagania dotyczące dochodów i dokumentów do kredytu mieszkaniowego w UniCredit

Jakie dochody akceptuje bank?

Bank akceptuje dochody uzyskiwane w Polsce i w złotówkach. Może również uwzględnić wpływy w walutach obcych, ale ich udział nie może przekroczyć 50% kwoty przyjętej do wyliczenia zdolności kredytowej. Dochód minimalny to minimum 2.000 zł netto.

Jaki jest wymagany staż pracy do kredytu hipotecznego w UniCredit?

Przy umowie o pracę na czas nieokreślony, wymagany staż w danej firmie to 3 miesiące, a przy umowie na czas określony – 6 miesięcy. Przy pozostałych źródłach dochodu jest różnie, aczkolwiek bank zawsze wymaga wyciągów z konta za 6 miesięcy. Dla działalności gospodarczej (JDG: ryczałt, KPiR, pełna księgowość oraz spółki) standardowy staż wynosi 2 lata, choć zapis na stronie „co do zasady” sugeruje możliwość wyjątków (stawiałabym na branże wysokiej wiarygodności, np. medyczne, prawnicze, może IT).

Jakie źródła dochodu są akceptowalne do kredytu hipotecznego w UniCredit i jakie dokumenty trzeba przedstawić do wniosku?

Wniosek o kredyt hipoteczny online w UniCredit ma być maksymalnie prosty i przyjazny dla klienta, dlatego ograniczono formalności do minimum.

Bank w pierwszej kolejności sam analizuje Twoje wpływy, pobierając dane z rachunku, na który trafia wynagrodzenie lub przychody z działalności. Odbywa się to po zalogowaniu do bankowości w trakcie składania wniosku (usługa PSD2).

Jeśli to nie wystarczy, może poprosić o dodatkowe dokumenty, które dołączasz samodzielnie w formie skanów lub zdjęć.

| Rodzaj zatrudnienia | Wymagane dokumenty | Dokumenty dodatkowe (mogą być wymagane) |

|---|---|---|

| Umowa o pracę na czas nieokreślony w Polsce i za granicą oraz UoP na czas określony w Polsce | Wyciągi z konta za 6 m-cy (PSD lub ręcznie). | |

| Umowy zlecenie i o dzieło* Są akceptowane tylko jako dochód dodatkowy | Wyciągi z konta za 6 m-cy (PSD lub ręcznie). | |

| JDG/B2B | Wyciągi za 6 m-cy (PSD lub ręcznie). Zaświadczenia z ZUS i US o niezaleganiu. PIT + UPO za rok poprzedni. Umowa spółki (jeśli dotyczy). | Dokumenty księgowe (KPiR, bilans i rachunek zysków i strat). |

| Emerytura w Polsce | Wyciągi z konta za 6 m-cy (PSD lub ręcznie). | |

| Emerytura za granicą | Wyciągi z konta za 6 m-cy (PSD lub ręcznie). Decyzja/potwierdzenie o przyznaniu. | |

| Renta/zasiłek przedemerytalny w Polsce | Wyciągi z konta za 6 m-cy (PSD lub ręcznie). Decyzja/potwierdzenie o przyznaniu. | |

| Najem/dzierżawa* Są akceptowane tylko jako dochód dodatkowy | Wyciągi z konta za 6 m-cy (PSD lub ręcznie). Potwierdzenie własności nieruchomości. | Rozliczenie PIT + UPO. |

| Marynarze | Wyciągi z konta za 6 m-cy (PSD lub ręcznie). | |

| Udziały w spółce z o.o. | Wyciągi z konta za 6 m-cy (PSD lub ręcznie). Dokumenty finansowe spółki. | |

| Dochody z innych źródeł | Wyciągi z konta za 6 m-cy (PSD lub ręcznie). Dokumenty określone przez analityka. |

Pozostałe dokumenty potrzebne do kredytu mieszkaniowego

Dokumenty dotyczące stanu cywilnego

W przypadku małżeństw z rozdzielnością majątkową potrzebny będzie akt rozdzielności. Jeśli jesteś po rozwodzie lub w separacji, musisz dostarczyć wyrok sądowy.

Dokumenty dotyczące nieruchomości (mieszkanie/dom z rynku wtórnego)

- Operat szacunkowy (chyba że kupujesz mieszkanie o wartości mniejszej niż 800 tys. zł z LTV max. 60%).

- Zdjęcia nieruchomości.

- Świadectwo energetyczne.

- Wypis i wyrys z rejestru gruntów przy zakupie domu.

- Opcjonalnie przy zakupie domu: pozwolenie na użytkowanie/potwierdzenie odbioru/zawiadomienie o zakończeniu budowy, dokument potwierdzający powierzchnię użytkową.

- Opcjonalnie, jeśli nieruchomość jest obciążona hipoteką: podstawa nabycia nieruchomości przez sprzedającego + zaświadczenie banku sprzedającego o saldzie do spłaty hipoteki.

Dokumenty potrzebne przy refinansowaniu kredytu hipotecznego

- Umowa kredytu.

- Zaświadczenie banku o kredycie.

Ile kosztuje kredyt hipoteczny w UniCredit?

Oto najważniejsze koszty, o których powinien wiedzieć każdy kredytobiorca przed złożeniem wniosku:

| Prowizja za udzielenie kredytu | 0 zł |

|---|---|

| Prowizja za wcześniejszą spłatę częściową lub całkowitą | 0 zł od początku |

| Oprocentowanie | Okresowo stałe 6,04%. Zmienne 5,74%. |

| Opłata za prowadzenie rachunku | 0 zł |

| Wymagane ubezpieczenia | Tylko nieruchomości |

| Inne wymagane produkty dodatkowe | Bezwarunkowo darmowe konto osobiste |

| Koszt wyceny przez rzeczoznawcę | Mieszkanie/działka – 500 zł. Dom jednorodzinny – 780 zł. |

| Aneks do kredytu | 200 zł |

Pod względem ukrytych kosztów oferta UniCredit naprawdę nie wygląda źle. Nie ma tu żadnych haczyków typu „nie pobieramy prowizji za wcześniejszą spłatę, ale za to wymagamy płatnego aneksu przy skróceniu okresu kredytowania”. Ponosisz tylko koszty oprocentowania + ubezpieczenia nieruchomości.

Ile kosztuje wycena nieruchomości w UniCredit? W przypadku kredytów na zakup mieszkania w cenie poniżej 800 tys. zł i wkładem własnym min. 40% UniCredit może zastosować automatyczną wycenę (AVM), bez konieczności wykonywania operatu. Jeśli wycena nieruchomości jest konieczna: możesz, ale nie musisz zlecić ją przez bank. Kosztuje 500 zł za mieszkanie/działkę lub 780 zł za dom. Alternatywnie możesz dostarczyć własny operat szacunkowy, który nie może być starszy niż 12 miesięcy.

Wymagane ubezpieczenia do kredytu hipotecznego UniCredit

Wymagane jest tylko i wyłącznie ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych z cesją na bank. Polisę wykupujesz w dowolnie wybranym przez siebie towarzystwie ubezpieczeniowym. Suma ubezpieczenia musi odpowiadać co najmniej wartości nieruchomości (nie kredytu).

Nie ma obowiązku wykupowania dodatkowych ubezpieczeń, takich jak na życie kredytobiorcy czy od utraty pracy. Warto jednak rozważyć samodzielne zabezpieczenie się polisą na życie, aby w razie nieprzewidzianych sytuacji nie obciążać bliskich koniecznością spłaty wysokiego zobowiązania.

Porównanie ofert kredytów hipotecznych — UniCredit, PKO BP, ING

Zrobimy teraz porównanie ofert kredytów hipotecznych trzech banków: UniCredit, PKO BP i ING.

Przyjmuję: wartość nieruchomości 600 tys. zł, kredyt 400 tys. zł na 25 lat, raty równe.

| Parametr | UniCredit | PKO BP | ING |

|---|---|---|---|

| Wymagany wkład własny | Min. 20% | Min. 10% | Min. 20% |

| Oprocentowanie stałe przez 5 lat | 6,04% | 6,33% | 6,82% |

| Wysokość raty oprocentowanie stałe | 2.586,99 zł | 2.667,67 zł | 2.781,85 zł |

| RRSO oprocentowanie stałe | 6,10% | 7,31% | 7,35% |

| Oprocentowanie zmienne | 5,74% (WIBOR 6M + marża 1,86%) | 5,91% (WIBOR 6M + marża 2,02%) | 5,49% (WIBOR 1M + marża 1,73%) |

| Wysokość raty oprocentowanie zmienne | 2.514,01 zł | 2.556,82 zł | 2.454,31 zł |

| RRSO oprocentowanie zmienne | 5,96% | 6,65% | 5,94% |

| Prowizja za udzielenie | 0 zł | 0 zł | 0 zł w promocji „Wiosna na swoim oferta specjalna – Łatwy start” |

| Prowizja za wcześniejszą spłatę | 0 zł | 0 zł* PKO BP może wymagać podpisania płatnego aneksu przy nadpłacie ze skróceniem okresu kredytowania. | 0 zł |

Nadpłata kredytu hipotecznego w UniCredit

Bank nie pobiera prowizji za częściową lub całkowitą wcześniejszą spłatę kredytu hipotecznego, jednak warto pamiętać o dwóch kwestiach:

- Przez aplikację mobilną UniCredit możesz złożyć wniosek o nadpłatę ze zmniejszeniem raty.

- Jeśli chcesz skrócić okres kredytowania, dyspozycję musisz złożyć w oddziale lub pisemnie na adres korespondencyjny banku.

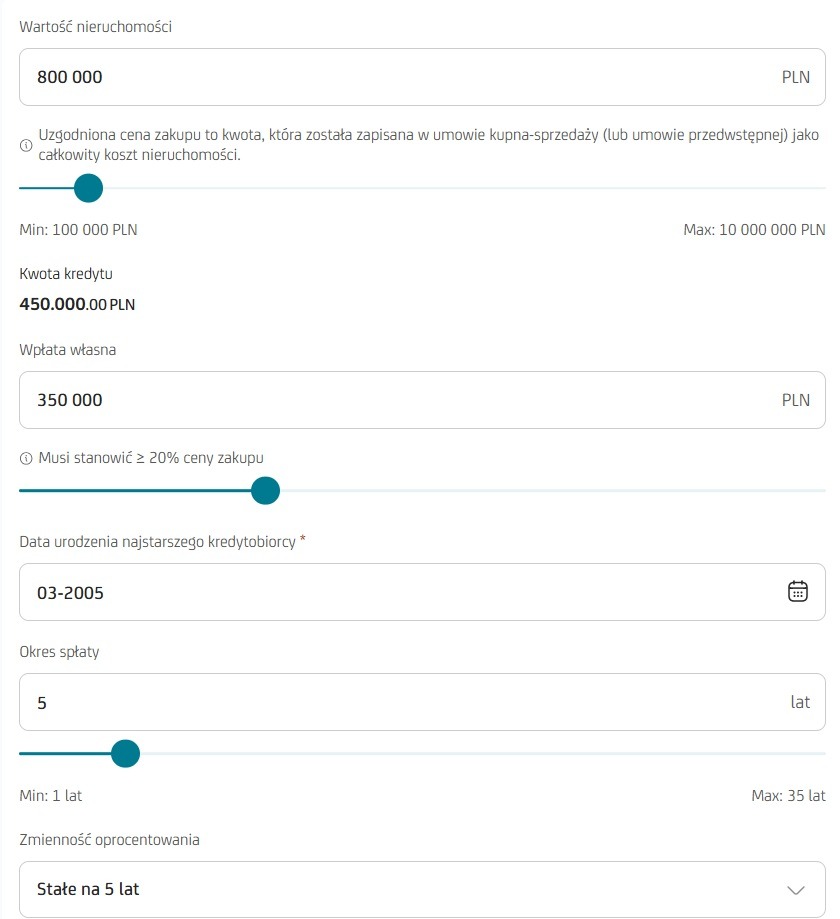

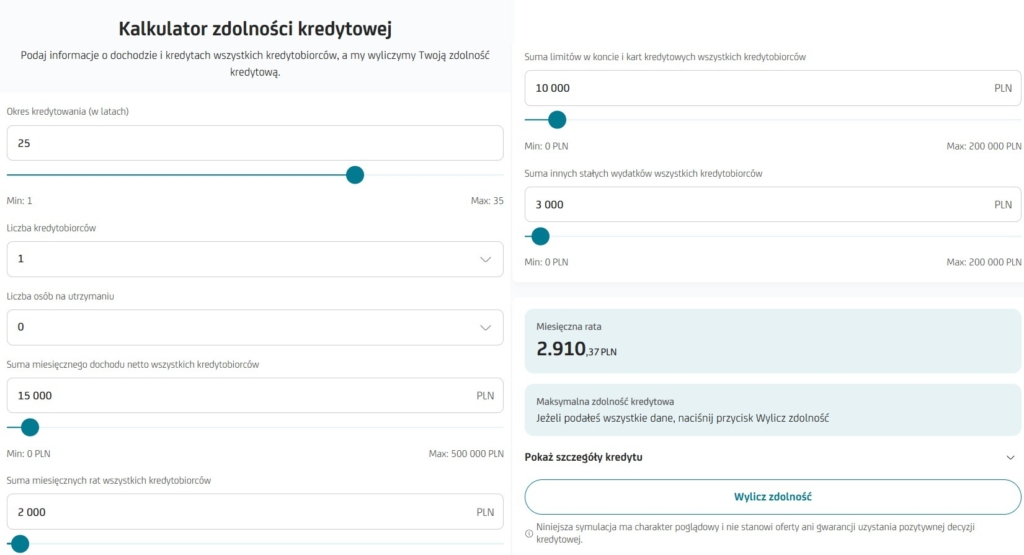

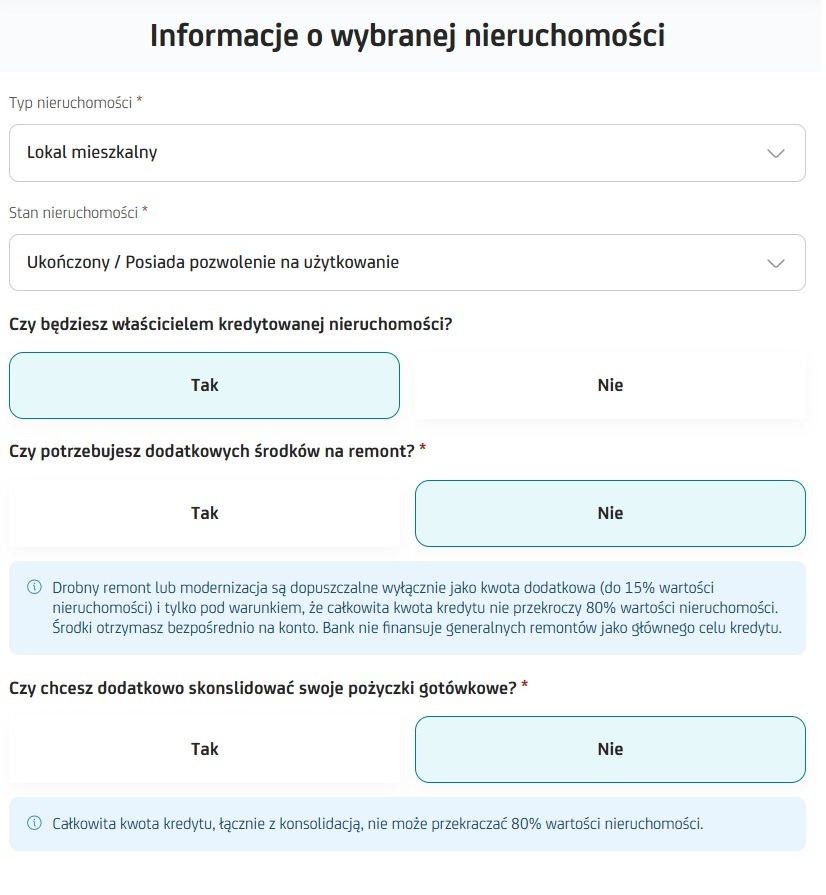

Jak złożyć wniosek o kredyt hipoteczny?

Skupię się na procesie online, tym bardziej że sieć placówek UniCredit w Polsce na razie jest niewielka (12 oddziałów).

- Wchodzisz na stronę internetową banku UniCredit w zakładkę Kredyt hipoteczny i klikasz Weź kredyt online.

- Określasz cel kredytowania.

- Uzupełniasz informacje w kalkulatorze kredytowym.

- Przechodzisz do kalkulatora zdolności kredytowej, gdzie wpisujesz naprawdę podstawowe dane o dochodach i zobowiązaniach.

- Kolejny krok to dane o nieruchomości. Na tym etapie możesz też zawnioskować o dodatkowe środki na remont lub konsolidację pożyczek gotówkowych.

- Przechodzisz weryfikację adresu e-mail i numeru telefonu. Po jej ukończeniu otrzymasz formularz informacyjny dotyczący Twojego wniosku.

- Następuje weryfikacja tożsamości – podajesz imię, nazwisko, PESEL i nr dowodu. Potwierdzenie może się odbyć przez mObywatel lub aplikację UniCredit (dla klientów banku).

- Kolejny krok: uzupełniasz główny, szczegółowy wniosek o kredyt hipoteczny.

- Jeśli chcesz wnioskować o finansowanie z innymi osobami, na tym etapie będziesz mógł wysłać im zaproszenie do dołączenia do kredytu. Zaproszone osoby będą mogły uzupełnić swoje dane i dołączyć wymagane dokumenty.

- Przesyłasz wymagane dokumenty. W tym miejscu możesz wybrać opcję potwierdzenia dochodu przez logowanie na swoje konto bankowe oraz ewentualnie dodać inne wymagane dokumenty.

- Po tym, jak wszyscy wnioskodawcy ukończą wszystkie kroki i dołączą dokumenty, Ty jako wnioskodawca główny zatwierdzasz i wysyłasz wniosek do analizy.

- Umowę możesz podpisać online lub w wybranej placówce.

Moja opinia o hipotece od UniCredit

Ofertę kredytu hipotecznego w UniCredit oceniam bardzo pozytywnie — myślę, że dałabym 4.5 punktów na 5 możliwych.

Jest prosta, bez skomplikowanych warunków i miliona ukrytych opłat. Bank jako jeden z nielicznych nie wymaga dobierania wielu produktów dodatkowych, zapewniania wpływów na konto czy wykonywania operacji kartą. Wystarczy mieć bezwarunkowo darmowe konto osobiste i ubezpieczenie nieruchomości wykupione u dowolnego ubezpieczyciela.

Możliwość wnioskowania w 100% online nie jest nowością — coraz więcej rodzimych banków przenosi procesy hipoteczne do bankowości elektronicznej. Jednak mając na uwadze niewielką ilość oddziałów w Polsce, jest to zdecydowanie krok w dobrą stronę. Na dodatek przy części dochodów wystarczy logowanie do bankowości i automatyczne zaciągnięcie historii rachunku. W wielu przypadkach nie będą konieczne żadne dodatkowe dokumenty, typu zaświadczenie od pracodawcy.

Również warunki cenowe są bardzo korzystne, co zresztą widać przy moim porównaniu. Myślę, że oferta hipoteki od UniCredit ma szansę znaleźć się w TOP 3 – TOP 5 rankingów kredytów hipotecznych.

Dla równowagi najpoważniejsze minusy tej oferty to:

- Brak możliwości wyboru rat malejących, które są korzystniejsze dla klienta.

- Żeby złożyć dyspozycję nadpłaty ze skróceniem okresu kredytowania, trzeba udać się do oddziału lub zlecić to listownie. To moim zdaniem ogromna wada, ponieważ skracanie okresu kredytowania jest opcją najlepszą pod względem całkowitego kosztu kredytu.

- Obecnie ograniczone cele kredytowania: zakup mieszkania lub domu z rynku wtórnego, lub refinansowanie.

- Umowy cywilnoprawne oraz najmem traktowane tylko jako dochód dodatkowy.

- Tylko 5 lat stałego oprocentowania – liczyłam na więcej jak na Zachodzie i w USA. Niestety, tutaj spotkało mnie spore rozczarowanie.

Źródła:

- UniCredit S.A. Spółka Akcyjna Oddział w Polsce. „Kredyt hipoteczny na mieszkanie lub dom.” UniCredit.pl, dostęp 2026-05-12. https://www.unicredit.pl/indywidualni/kredyt-hipoteczny-mieszkaniowy

- UniCredit S.A. Spółka Akcyjna Oddział w Polsce. „Refinansowanie kredytu hipotecznego.” UniCredit.pl, dostęp 2026-05-12. https://www.unicredit.pl/indywidualni/kredyt-hipoteczny-refinansowanie

- UniCredit S.A. Spółka Akcyjna Oddział w Polsce. „Regulacje i dokumenty produktowe.” UniCredit.pl, dostęp 2026-05-12. https://www.unicredit.pl/regulacje

- UniCredit S.A. Spółka Akcyjna Oddział w Polsce. „Informacje dla klientów — nota prawna (PDF).” UniCredit.pl, dostęp 2026-05-12. https://unicredit.pl/dam/jcr:01e23e29-adb0-4460-a419-f70051c6a655/Nota%20prawna%20UniCredit.pdf

- UniCredit Polska — Centrum Wsparcia. „Are my deposits covered by the Deposit Guarantee Scheme?” support.unicredit.pl, dostęp 2026-05-12. https://support.unicredit.pl/en/support/solutions/articles/80001182168-are-my-deposits-covered-by-the-deposit-guarantee-scheme-

- Rejestr.io. „UNICREDIT S.A. SPÓŁKA AKCYJNA ODDZIAŁ W POLSCE — KRS 0000807333.” dostęp 2026-05-12. https://rejestr.io/krs/807333/unicredit-s-a-spolka-akcyjna-oddzial-w-polsce

- Bankowy Fundusz Gwarancyjny. „Czy gwarancje BFG posiadają działające w Polsce oddziały banków z siedzibą w innych państwach członkowskich UE?” BFG.pl, dostęp 2026-05-12. https://bfg.pl/faq/czy-gwarancje-bfg-posiadaja-oddzialy-bankow-majacych-siedzibe-w-innych-panstwach-czlonkowskich-ue-wykonujace-dzialalnosc-na-terytorium-rp/

- Sejm RP. „Ustawa z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami.” Dz.U. 2017 poz. 819, ISAP. https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20170000819

- Komisja Nadzoru Finansowego. „Rekomendacja S — dobre praktyki w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie.” KNF.gov.pl, dostęp 2026-05-12. https://www.knf.gov.pl/dla_rynku/regulacje_i_praktyka/rekomendacje_i_wytyczne/rekomendacje_dla_bankow

- Sejm RP. „Ustawa z dnia 5 sierpnia 2015 r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego, o Rzeczniku Finansowym i o Funduszu Edukacji Finansowej.” Dz.U. 2015 poz. 1348, ISAP. https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20150001348

- PKO Bank Polski. „Kredyt hipoteczny — oferta.” PKOBP.pl, dostęp 2026-05-12. https://www.pkobp.pl/klienci-indywidualni/kredyty-hipoteczne/

- ING Bank Śląski. „Kredyt hipoteczny — Łatwy start.” ING.pl, dostęp 2026-05-12. https://www.ing.pl/indywidualni/kredyty/kredyt-hipoteczny

Siedzi w finansach od zawsze. Absolwentka Uniwersytetu Ekonomicznego w Katowicach i była pracownica banków. Pewnego dnia powiedziała: "A co mi tam szkodzi", rzuciła etat i została copywriterem. Pochłania książki w niezdrowych ilościach, a jej marzeniem jest tydzień diety opartej tylko na sushi.