YouKredyt to serwis, który pozwala złożyć jeden wniosek i otrzymać propozycje finansowania od różnych pożyczkodawców. W tej recenzji sprawdzam, kto stoi za platformą, jak działa cały proces i ile realnie może kosztować pożyczka uzyskana przez brokera. Przyglądam się też kwestiom bezpieczeństwa, partnerom serwisu oraz temu, czy YouKredyt rzeczywiście budzi zaufanie.

- YouKredyt — opinia eksperta Czerwonej Skarbonki w skrócie

- YouKredyt — co to za serwis i kto za nim stoi?

- Jak działa YouKredyt — mechanika brokera krok po kroku

- Jakie pożyczki można uzyskać przez YouKredyt?

- Ile kosztuje pożyczka uzyskana przez YouKredyt?

- Wymagania i proces wnioskowania w YouKredyt

- YouKredyt — opinie klientów i ocena rynkowa

- YouKredyt — zalety i wady

- FAQ — YouKredyt

YouKredyt — opinia eksperta Czerwonej Skarbonki w skrócie

YouKredyt już na starcie wzbudził moje wątpliwości, ponieważ na stronie znalazłam nieprawdziwe informacje. To spory minus, zwłaszcza w branży finansowej, gdzie wiarygodność ma kluczowe znaczenie.

Na plus oceniam natomiast prosty wniosek, szeroką listę współpracujących podmiotów i fakt, że serwis rzeczywiście generuje kilka ofert, a nie tylko jedną, jak zdarza się u wielu konkurencyjnych brokerów.

Dla kogo YouKredyt ma sens, a dla kogo nie?

YouKredyt może być przydatny przede wszystkim dla osób ze słabszą historią kredytową lub niestabilnym dochodem, które mają niewielkie szanse na standardowy kredyt bankowy. Zamiast składać wnioski osobno w wielu firmach pożyczkowych, można porównać dostępne propozycje w jednym miejscu. Wśród nich mogą pojawić się także pierwsze chwilówki z RRSO 0%, czyli pożyczki całkowicie darmowe.

Osoby z dobrą historią kredytową i stabilnym dochodem powinny jednak w pierwszej kolejności sprawdzić tańsze kredyty bankowe.

YouKredyt — co to za serwis i kto za nim stoi?

YouKredyt to broker pożyczkowy, czyli pośrednik między klientem a firmami pożyczkowymi. Sam nie udziela finansowania — przyjmuje wniosek i przekazuje go do współpracujących pożyczkodawców.

W praktyce wygląda to prosto: składasz wniosek, partnerzy serwisu sprawdzają, czy mogą zaproponować Ci pożyczkę, a następnie otrzymujesz oferty i wybierasz tę, która najbardziej Ci odpowiada. Zadaniem YouKredyt jest zebranie propozycji z rynku i dopasowanie ich do Twoich potrzeb.

Findao Sp. z o.o. — operator i administrator danych

Właścicielem serwisu jest Findao sp. z o.o. z siedzibą w Warszawie przy al. Jana Pawła II 27, NIP 5273009729.[1] Spółka została wpisana do Krajowego Rejestru Sądowego w lipcu 2022 roku[7] i jest administratorem danych osobowych podawanych we wniosku pożyczkowym.

Oznacza to, że wyrażając zgodę na przetwarzanie danych, zgadzasz się także na ich przekazanie podmiotom współpracującym z Findao oraz wykorzystanie w celach marketingowych.[1] Jeśli chcesz usunąć swoje dane, musisz skontaktować się bezpośrednio z Findao.

Status prawny: pośrednik kredytowy, nie pożyczkodawca

YouKredyt nie udziela pożyczek samodzielnie, jest pośrednikiem kredytowym i tylko przekazuje Twój wniosek do partnerów.[2] Umowę podpisujesz już bezpośrednio z wybranym pożyczkodawcą.

Członkostwo w ZPF i Zasady Dobrych Praktyk

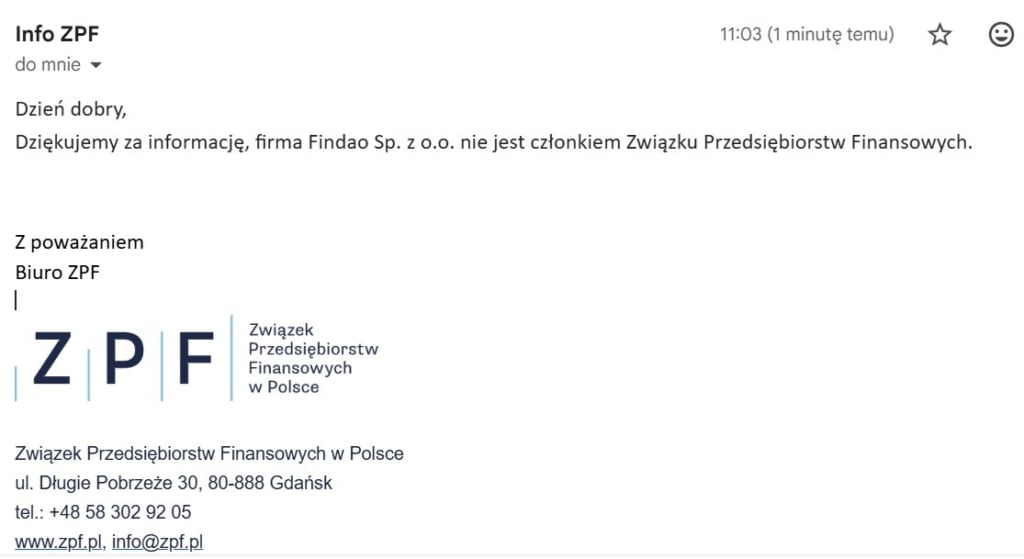

YouKredyt umieścił w stopce serwisu logo Związku Przedsiębiorstw Finansowych (ZPF) linkujące do strony „Zasady Dobrych Praktyk” ZPF,[2] co sugeruje członkostwo w tej organizacji. Dopytałam jednak bezpośrednio Biuro ZPF i otrzymałam jednoznaczną odpowiedź:

„Dziękujemy za informację, firma Findao Sp. z o.o. nie jest członkiem Związku Przedsiębiorstw Finansowych.”[3]

To duży minus, bo takie oznaczenie może sztucznie budować wiarygodność serwisu. Przynależność do ZPF zobowiązuje firmy do przestrzegania Zasad Dobrych Praktyk — a w tym przypadku takiej przynależności po prostu nie ma.

Jak działa YouKredyt — mechanika brokera krok po kroku

Jeden formularz, wiele ofert pożyczkodawców

Działanie serwisów takich jak YouKredyt wygląda następująco:

- Określasz, jakiej pożyczki potrzebujesz.

- Wysyłasz jeden wniosek, który jest kierowany do różnych pożyczkodawców.

- Pośrednik zwraca Ci oferty dopasowane do Twoich potrzeb.

Co dzieje się z Twoimi danymi po kliknięciu „Wnioskuj”?

Wszystkie potrzebne dane osobowe i finansowe są przekazywane współpracującym pożyczkodawcom. Oni analizują Twoją zdolność kredytową i zwracają informację zwrotną o tym, czy mogą Ci przyznać pożyczkę i na jakich warunkach. Pośrednik przekazuje Ci decyzje, a Ty wybierasz spośród dostępnych ofert.

Następnie najczęściej wymagane jest założenie konta już bezpośrednio u wybranego pożyczkodawcy, ewentualne uzupełnienie wniosku o brakujące informacje i weryfikacja tożsamości.

Jakie pożyczki można uzyskać przez YouKredyt?

Kwoty

YouKredyt na swojej stronie internetowej deklaruje, że za jego pomocą możesz wnioskować o pożyczki z zakresu od 100 zł do 150 tys. zł.[2]

Okres spłaty

Przez stronę brokera można się ubiegać o pożyczki na okres od 1 miesiąca do nawet 120 miesięcy.[2]

Z jakimi pożyczkodawcami współpracuje YouKredyt?

YouKredyt współpracuje zarówno z firmami pożyczkowymi, jak i bankami. W praktyce oznacza to, że partnerami serwisu powinny być instytucje pożyczkowe wpisane do rejestru KNF[4] lub banki działające pod nadzorem finansowym. To właśnie one, a nie YouKredyt, oceniają zdolność klienta, sprawdzają m.in. historię w BIK i podejmują decyzję o przyznaniu finansowania. Wśród partnerów znajdują się m.in. Fincard, Aasa Polska, Aventus Group, AvaFin, Smartney, Santander Consumer Bank, Pekao S.A., VeloBank i inne podmioty.

Pełną listę partnerów można sprawdzić na stronie internetowej YouKredyt w zakładce Lista partnerów współpracujących.[5]

Ile kosztuje pożyczka uzyskana przez YouKredyt?

Warunki cenowe pożyczki zależą wyłącznie od pożyczkodawcy. YouKredyt jako pośrednik nie ma wpływu na ostateczną cenę. Dlatego przed podpisaniem umowy dokładnie sprawdź propozycję, szczególnie RRSO. Rzeczywista Roczna Stopa Oprocentowania pokazuje całkowity koszt pożyczki w skali roku i wynika z obowiązków informacyjnych określonych w ustawie o kredycie konsumenckim.[6]

Korzystanie z brokera jest darmowe dla klienta

YouKredyt nie pobiera opłat od użytkownika.[1] Model biznesowy serwisu polega na tym, że operator, czyli Findao Sp. z o.o., otrzymuje wynagrodzenie od pożyczkodawcy za pozyskanego klienta lub zawartą umowę.

Przykład reprezentatywny i zakres RRSO (0%–178,38%)

Cena pożyczki zależy od wybranego partnera. Wśród nich są chwilówki online na okres 30–61 dni, firmy oferujące dłuższe finansowanie oraz kilka banków, dlatego RRSO mocno się różni: od 0% przy darmowych pierwszych pożyczkach do 178,38%. YouKredyt deklaruje, że średnie RRSO pożyczek udzielanych przez serwis wynosi 17,28%.[2]

Co realnie wpływa na cenę u partnera?

Na koszt pożyczki wpływa przede wszystkim to, z kim podpiszesz umowę. Najtańsze zwykle są banki, potem pożyczki pozabankowe rozkładane na raty, a najdroższe — chwilówki (poza promocjami z RRSO 0%).

Znaczenie ma też okres spłaty oraz Twoja zdolność i historia kredytowa. Im lepszy BIK i stabilniejsze dochody, tym większa szansa na lepszą ofertę. Przy słabej historii kredytowej ryzyko dla pożyczkodawcy rośnie, więc koszty zazwyczaj są wyższe.

Ile kosztuje pożyczka — przykładowe scenariusze

Scenariusz 1: Krótka chwilówka 1500 zł „na koniec miesiąca”

Przy pożyczce do następnej wypłaty w kwocie 1500 zł najlepsza byłaby pierwsza darmowa chwilówka z RRSO 0%. Jeśli klient nie spełnia warunków promocji, standardowy koszt może wynieść ok. 180–190 zł. Ostateczne warunki ustala pożyczkodawca.

Scenariusz 2: Pożyczka ratalna na remont

Małżeństwo planuje remont łazienki i potrzebują ratalnej pożyczki konsumenckiej w kwocie 10 tys. zł na 36 miesięcy. Oboje pracują, BIK jest niezły. Według przykładu reprezentatywnego YouKredyt taka pożyczka kosztuje:[2]

- oprocentowanie stałe 3,99%;

- RRSO 11,61%;

- prowizja 1087,35 zł;

- odsetki 695,73 zł.

Całkowity koszt tej pożyczki wynosi 1791,18 zł. To trochę więcej niż w najlepszych ofertach bankowych, ale różnica nie jest duża. Ostateczne parametry pożyczki zależą jednak od partnera, który zaakceptuje wniosek.

Scenariusz 3: Większa pożyczka konsolidacyjna

Klient spłaca kilka rat w różnych firmach i chce połączyć je w jedną pożyczkę konsolidacyjną na 25 tys. zł, rozłożoną na 60 miesięcy.

Przyjmując średnie RRSO deklarowane przez YouKredyt, czyli 17,28%, miesięczna rata wyniosłaby ok. 595 zł. Łączny koszt finansowania to ok. 10 700 zł, a całkowita kwota do spłaty — ok. 35 700 zł.

Przy wyższych kwotach broker częściej pokazuje oferty ratalne lub bankowe. Plusem jest porównanie kilku propozycji jednym wnioskiem, ale ostateczne warunki zawsze ustala partner.

Wymagania i proces wnioskowania w YouKredyt

Kto może złożyć wniosek?

Aby skorzystać z YouKredyt, musisz mieć:

- ukończone 18 lat,

- polskie obywatelstwo,

- ważny dowód osobisty,

- telefon komórkowy,

- rachunek w polskim banku.

Wniosek krok po kroku — od formularza do umowy

- Wchodzisz na stronę YouKredyt i w kalkulatorze ustalasz kwotę i okres spłaty.

- Wypełniasz 6-etapowy formularz: dane osobowe, adresowe, dochodowe, zobowiązania, dane pracodawcy, numer konta i zgody na przekazanie wniosku partnerom. W tym miejscu pojawia się też pełna lista aktualnych partnerów YouKredyt, która nieco różni się od tej widocznej w zakładce „Partnerzy” na stronie.

- Wysyłasz wniosek i czekasz na odpowiedź od pożyczkodawców. Trwa to około 3 minut.

- Otrzymujesz listę ofert od firm pożyczkowych i wybierasz tę, która Ci najbardziej odpowiada (pod warunkiem oczywiście, że tych propozycji będzie kilka).

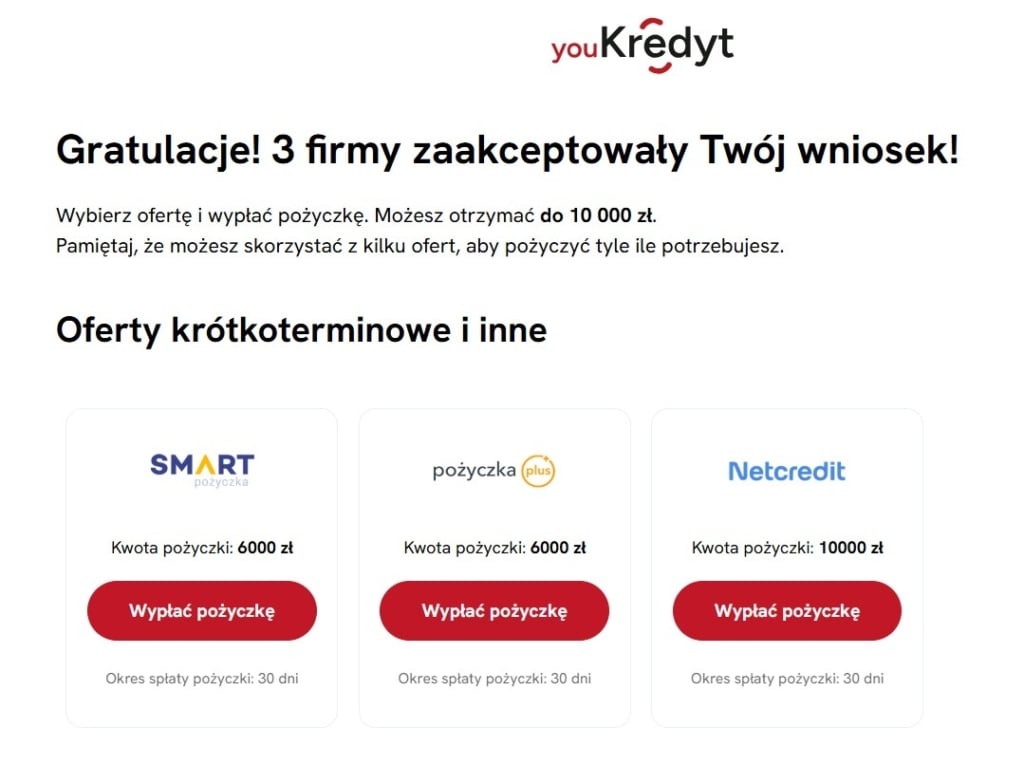

Wynik mojego testu wniosku. Złożyłam wniosek o pożyczkę 50 000 zł na 60 miesięcy. W odpowiedzi dostałam 3 oferty od partnerów YouKredyt — wszystkie znacznie odbiegające od parametrów, o które wnioskowałam:

| Pożyczkodawca | Kwota | Okres spłaty |

|---|---|---|

| Smart Pożyczka | 6 000 zł | 30 dni |

| Pożyczka Plus | 6 000 zł | 30 dni |

| Netcredit | 10 000 zł | 30 dni |

Żadna z propozycji nie odpowiadała na pierwotne potrzeby (rata, dłuższy okres) — wszystkie to krótkie chwilówki na maksymalnie 30 dni. Komunikat „3 firmy zaakceptowały Twój wniosek” sugeruje sukces, ale w praktyce dostałam ofertę zaledwie 12–20% wnioskowanej kwoty na 1/60 wnioskowanego okresu.

- Na tym etapie rola YouKredyt się kończy. Po wybraniu oferty przechodzisz na stronę pożyczkodawcy, gdzie sprawdzasz szczegóły i finalizujesz wniosek. Zwykle trzeba jeszcze potwierdzić tożsamość i numer telefonu, założyć konto klienta lub uzupełnić brakujące dane.

- Umowę podpisujesz już bezpośrednio z pożyczkodawcą, który wypłaca pieniądze na wskazane konto.

Czas decyzji i wypłaty środków

Decyzję podejmuje pożyczkodawca, który ocenia Twoją zdolność kredytową. Ponieważ YouKredyt współpracuje głównie z firmami pozabankowymi, odpowiedź zwykle pojawia się w ciągu kilku minut.

Wypłata z reguły też jest szybka. Wiele firm przelewa pieniądze nawet w 15 minut od podpisania umowy. Standardowo środki powinny trafić na konto maksymalnie w ciągu 24 godzin w dni robocze, choć dokładny termin zawsze znajdziesz w umowie.

YouKredyt — opinie klientów i ocena rynkowa

Niestety, nie znalazłam niezależnych opinii klientów na temat YouKredyt. Tych na stronie internetowej zwyczajowo nie biorę pod uwagę, ponieważ bardzo często są one po prostu stworzone przez właścicieli serwisu.

YouKredyt na tle konkurencji — komentarz eksperta

Na tle konkurencji YouKredyt nie wyróżnia się szczególnie. Sam operator, Findao, prowadzi też YouMoney, a na rynku znajdziesz kilka bliźniaczo podobnych porównywarek — np. Funeda. Mechanika wszędzie wygląda niemal tak samo: jeden formularz, kilku partnerów, prowizja płatna przez pożyczkodawcę, a nie przez klienta.

Dla użytkownika realnie liczą się więc trzy rzeczy: wygoda samego formularza, szerokość listy partnerów (a tym samym szansa, że ktoś zaakceptuje wniosek i pojawią się sensowne oferty) oraz bezpieczeństwo danych — bo to one trafiają do kilku firm naraz. Pod tym względem YouKredyt nie odstaje od konkurencji, ale też nie daje przewagi, której nie znajdziesz u sąsiadów z półki.

— Magda Kopiczko, ekspertka Czerwonej Skarbonki

Czego brakuje w obsłudze klienta?

W praktyce brakuje klasycznej obsługi klienta. YouKredyt działa samoobsługowo — na stronie znajdziesz adres siedziby i e-mail, ale nie ma infolinii.

Z drugiej strony przy pośredniku nie jest to duży problem. Pytania o konkretną ofertę i tak trzeba kierować już bezpośrednio do pożyczkodawcy lub banku.

YouKredyt — zalety i wady

| Zalety | Wady |

|---|---|

| Wielu pożyczkodawców w jednym miejscu: jeden wniosek, kilka ofert | Błędne informacje na stronie (logo ZPF) |

| Teoretycznie szeroka oferta, od chwilówek, poprzez pożyczki na dłuższe terminy aż na kredytach bankowych kończąc | Brak telefonu kontaktowego |

| Prosty formularz i krótki czas oczekiwania na decyzję | W zależności od Twojej zdolności możesz otrzymać oferty niespełniające Twoich wymagań tak jak w przykładzie |

| Oferty również dla osób z zaległościami w BIK | |

| Brak opłat za korzystanie z serwisu | |

| Wśród propozycji znajdują się również pierwsze pożyczki za darmo z RRSO 0% |

FAQ — YouKredyt

Czy YouKredyt to bezpieczna firma?

Kto jest właścicielem YouKredyt?

Czy YouKredyt udziela pożyczek?

Ile kosztuje korzystanie z YouKredyt?

Czy YouKredyt sprawdza BIK?

Jaką maksymalną kwotę pożyczki można uzyskać przez YouKredyt?

Jak szybko dostanę pieniądze po wniosku w YouKredyt?

Jakie wymagania trzeba spełnić, aby wnioskować przez YouKredyt?

Co dzieje się z moimi danymi po wysłaniu wniosku w YouKredyt?

Źródła:

- Findao Sp. z o.o., „O nas,” youkredyt.pl, dostęp 19 maja 2026, https://youkredyt.pl/o-nas/.

- Findao Sp. z o.o., „youkredyt.pl — pożyczka online do 30 000 zł” [strona główna], youkredyt.pl, dostęp 19 maja 2026, https://youkredyt.pl/.

- Biuro Związku Przedsiębiorstw Finansowych w Polsce, „Odpowiedź na zapytanie o członkostwo Findao Sp. z o.o.,” wiadomość e-mail z adresu info@zpf.pl do autorki, 19 maja 2026, godz. 11:03.

- Komisja Nadzoru Finansowego, „Rejestr instytucji pożyczkowych,” knf.gov.pl, dostęp 19 maja 2026, https://www.knf.gov.pl/dla_rynku/PODMIOTY_rynku/Podmioty_sektora_bankowego/Rejestr_instytucji_pozyczkowych.

- Findao Sp. z o.o., „Lista partnerów współpracujących,” youkredyt.pl, dostęp 19 maja 2026, https://youkredyt.pl/lista-partnerow-wspolpracujacych/.

- Sejm Rzeczypospolitej Polskiej, Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim, Dziennik Ustaw 2011, nr 126, poz. 715, tekst jednolity dostępny w Internetowym Systemie Aktów Prawnych, https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20111260715.

- Ministerstwo Sprawiedliwości RP, „Wyszukiwarka KRS — Portal Rejestrów Sądowych,” wyszukiwarka-krs.ms.gov.pl, dostęp 19 maja 2026, https://wyszukiwarka-krs.ms.gov.pl/.

Siedzi w finansach od zawsze. Absolwentka Uniwersytetu Ekonomicznego w Katowicach i była pracownica banków. Pewnego dnia powiedziała: "A co mi tam szkodzi", rzuciła etat i została copywriterem. Pochłania książki w niezdrowych ilościach, a jej marzeniem jest tydzień diety opartej tylko na sushi.