Warsaw Enterprise Institute opublikował raport szacujący wartość szarej strefy pożyczkowej w Polsce na 5,1 mld zł rocznie – co stanowiłoby 15% całego rynku pozabankowego. Według autorów, przyczyną jest ustawa antylichwiarska z 2022 roku, która “wypycha” konsumentów do nielegalnych pożyczkodawców. Czy te alarmujące dane są wiarygodne? Przeanalizowałem metodologię raportu, źródła danych i powiązania organizacyjne jego autorów. Wnioski są niejednoznaczne – raport zwraca uwagę na realny problem, ale jego szacunki budzą poważne zastrzeżenia naukowe, a rekomendacje opierają się na wątpliwych założeniach.

- Co mówi raport WEI o szarej strefie pożyczek w Polsce?

- Jakie są mocne strony raportu?

- Jakie są problemy raportu WEI?

- Czy to prawda, że coraz więcej pożyczek udzielanych jest w szarej strefie?

- Czy udzielanie pożyczek pozabankowych rzeczywiście jest przeregulowane?

- Raport WEI o szarej strefie moim zdaniem

- Jakie są rekomendacje eksperta Czerwona Skarbonka?

- Czym jest WEI?

Co mówi raport WEI o szarej strefie pożyczek w Polsce?

Raport “Szara strefa w Polsce – Rynek pożyczek pozabankowych” (styczeń 2026) przedstawia następujące kluczowe twierdzenia:

Główne szacunki:

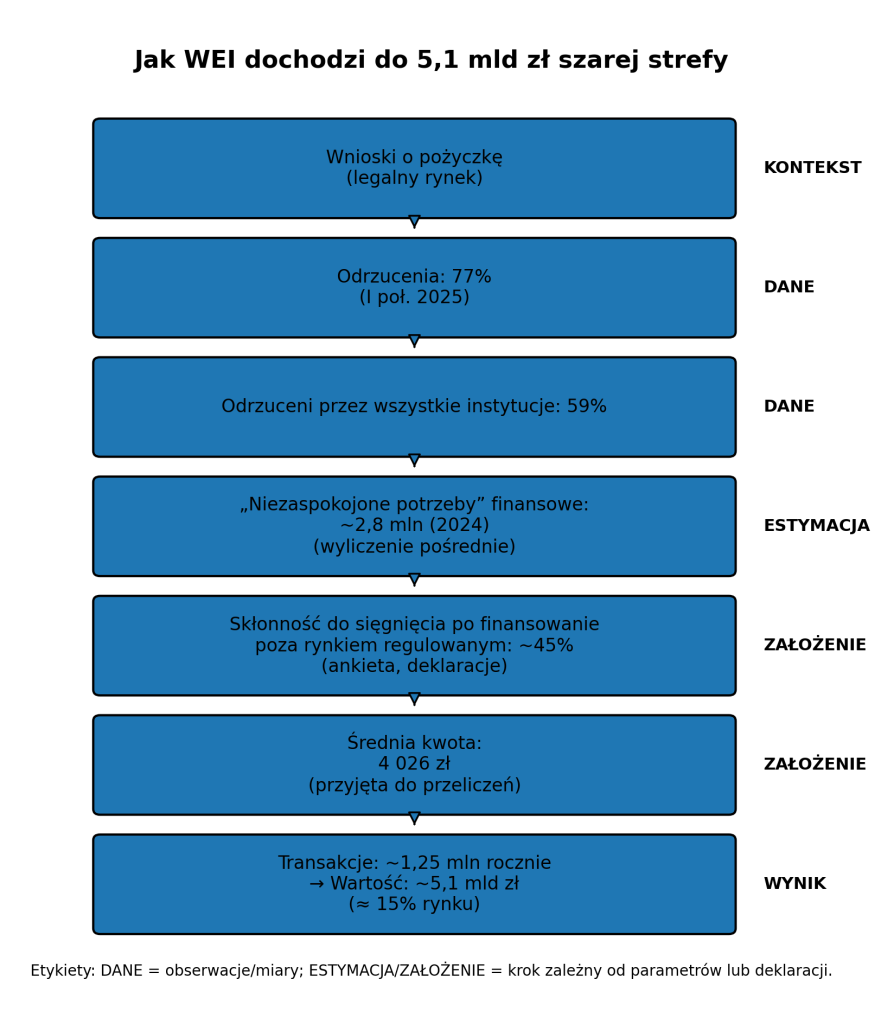

- Szara strefa stanowi 15% rynku pożyczek pozabankowych

- Roczna wartość nielegalnych pożyczek to 5,1 mld zł

- Liczba transakcji w szarej strefie: 1,25 mln rocznie

- Średnia wartość pożyczki: 4 026 zł

Dane o odrzuceniach:

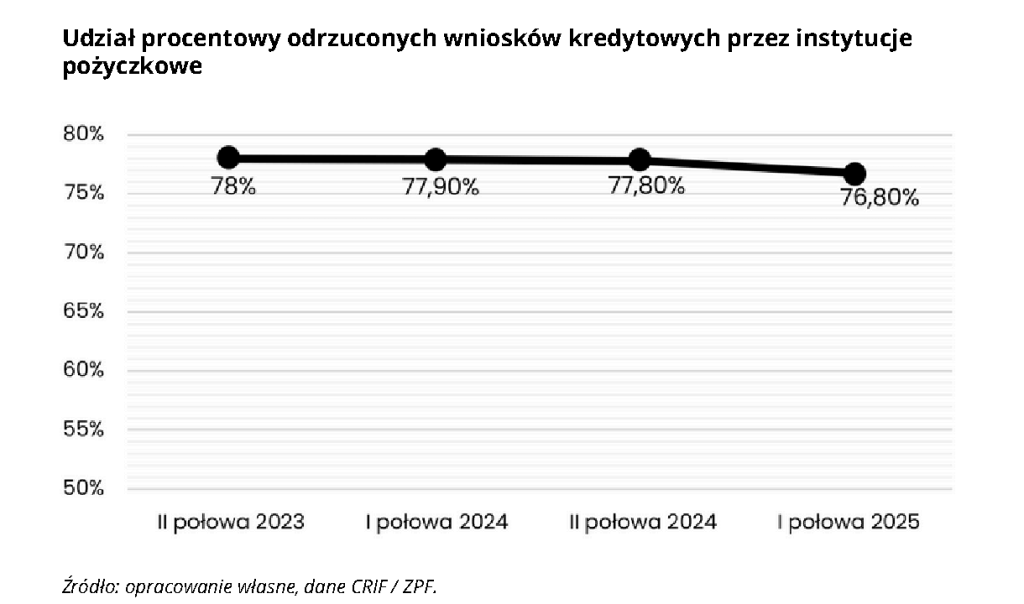

- 77% wniosków pożyczkowych jest odrzucanych przez legalne instytucje (I poł. 2025)

- 59% wnioskodawców jest odrzucanych przez wszystkie instytucje

- Szacowane 2,8 mln niezaspokojonych potrzeb finansowych w 2024 roku

Skłonność do szarej strefy według celu pożyczki:

- Zdrowie: 73% odrzuconych deklaruje gotowość skorzystania z szarej strefy

- Spłata innych zobowiązań: 58%

- Bieżące wydatki: 42%

Rekomendacje raportu:

- Ułatwienie dostępu do legalnego finansowania przez złagodzenie limitów kosztów

- Przegląd regulacyjny umożliwiający większą konkurencję

- Zwalczanie szarej strefy przez umożliwienie legalnemu sektorowi obsługi klientów wyższego ryzyka

Jakie są mocne strony raportu?

Raport WEI jest pierwszą publikacją próbującą oszacować skalę szarej strefy pożyczkowej w Polsce. Jak sami autorzy przyznają, jest to “próba zmierzenia czegoś niewidocznego”. Dotychczas brakowało jakichkolwiek szacunków – ani NBP, ani KNF, ani instytucje akademickie nie prowadziły systematycznych badań tego zjawiska (a przynajmniej ja takich danych nie znam).

Dużą zasługą aportu jest to, że łączy dane z różnych źródeł:

- Dane operacyjne od wszystkich legalnych pożyczkodawców pozabankowych (styczeń 2024 – marzec 2025)

- Badanie ankietowe 929 osób korzystających z pożyczek pozabankowych (Opinionway, luty 2025)

- Dane z biur informacji kredytowej (CRIF)

Co ważne autorzy nie poprzestają na jednej średniej, ale analizują skłonność do szarej strefy w podziale na cele pożyczek (zdrowie, bieżące wydatki, spłata zobowiązań, edukacja). To pozwala zidentyfikować grupy potencjalnie najbardziej narażone.

Do samych wniosków można mieć wiele zastrzeżeń, ale niezależnie od dyskusyjności metodologii, raport zwraca uwagę na istotną kwestię: część konsumentów rzeczywiście nie ma dostępu do legalnego finansowania i może być narażona na nielegalne praktyki.

Jakie są problemy raportu WEI?

Metodologia oparta na deklaracjach ankietowych

Kluczowy szacunek 5,1 mld zł szarej strefy opiera się na pytaniu ankietowym o “skłonność do skorzystania z pożyczki od osoby prywatnej“. Ta metoda jest problematyczna z dwóch powodów udokumentowanych w literaturze naukowej.

Efekt społecznych oczekiwań

Respondenci systematycznie zniekształcają odpowiedzi na pytania o zachowania nielegalne lub wstydliwe. Co istotne, zniekształcenia mogą iść w obu kierunkach:

- Zaniżanie – ze wstydu przed przyznaniem się do nielegalnych działań

- Zawyżanie – jako forma protestu, manifestacja desperacji lub zgodnie z sugestią pytania

Osoba sfrustrowana odrzuceniem wniosku pożyczkowego może odpowiedzieć “tak, poszłabym do szarej strefy” jako wyraz frustracji – nawet jeśli w rzeczywistości tego nie zrobi.

Rozbieżność między intencją a zachowaniem

Meta-analizy psychologiczne (Sheeran 2002, Armitage & Conner 2001, Hagger i in. 2002) konsekwentnie pokazują, że deklarowane intencje wyjaśniają jedynie 20-30% rzeczywistych zachowań. Oznacza to, że nawet gdyby wszyscy respondenci odpowiadali szczerze, około 70% z nich nie zrealizowałoby deklarowanej “skłonności”.

Jeśli WEI szacuje, że 45% odrzuconych “deklaruje skłonność” do szarej strefy, rzeczywista liczba osób faktycznie pożyczających od lichwiarzy może być 2-3 razy niższa.

Brak niezależnej weryfikacji szacunków

Ani NBP, ani KNF, ani GUS nie prowadzą systematycznych badań szarej strefy pożyczkowej. Szacunek 5,1 mld zł rocznie nie ma zewnętrznej walidacji przez oficjalne źródła. Raport WEI nie porównuje swoich szacunków z:

- Danymi policyjnymi o przestępstwach lichwiarskich

- Statystykami organizacji pomocy zadłużonym

- Badaniami akademickimi

Co więcej, dane GUS o ogólnej szarej strefie w gospodarce pokazują trend odwrotny do tezy raportu – udział gospodarki nieobserwowanej spadł z 13,2% do 10% PKB między 2018 a 2021 rokiem.

Selektywna interpretacja danych i korelacja to nie związek przyczynowo-skutkowy

Wskaźnik 77% odrzuceń nie jest wynikiem regulacji. Raport sugeruje, że wysoki odsetek odrzucanych wniosków to skutek ustawy antylichwiarskiej z 2022 roku. Jednak dane branżowe pokazują, że wskaźnik odrzuceń utrzymywał się na podobnym poziomie (70-80%) również przed regulacją. Firmy pożyczkowe zawsze odrzucały większość wniosków ze względu na wysokie ryzyko kredytowe tej grupy klientów.

Wartość legalnego rynku wzrosła po regulacji. Według danych BIK, wartość rynku pożyczek pozabankowych wzrosła z 9,1 mld zł (2022) do 14,6 mld zł (2023) – czyli o 60%. Liczba klientów również wzrosła z 0,9 mln do 1,2 mln. Te dane przeczą tezie o “wypychaniu” konsumentów z legalnego rynku.

Pominięcie alternatywnych wyjaśnień

Raport nie rozważa innych przyczyn trudności w uzyskaniu pożyczki:

- Obowiązkowe badanie zdolności kredytowej (od maja 2023) – firmy muszą odrzucać klientów wysokiego ryzyka

- Wysokie stopy procentowe (szczyt 6,75% w 2022-2023)

- Inflacja szczytowa ~18% w 2023 r. obniżająca realną zdolność kredytową

- Profesjonalizacja rynku – pozostały tylko dokapitalizowane podmioty po podniesieniu wymogów kapitałowych z 200 tys. zł do 1 mln zł.

Konflikt interesów organizacyjny

No i nie oszukujmy się – WEI jest strukturalnie powiązany z organizacjami reprezentującymi branżę pożyczkową. Nie jest zatem bezstronny a uczciwość badawcza wymaga, żeby jednak to wskazać.

Główne źródło danych raportu – Związek Przedsiębiorstw Finansowych (ZPF) – to organizacja lobbingowa zrzeszająca ponad 100 firm, w tym największych graczy rynku pożyczkowego: Provident Polska, Soonly, a także CRIF (biuro informacji kredytowej cytowane jako “niezależne” źródło).

ZPF oficjalnie prowadzi działalność lobbingową – deklaruje się jako “merytoryczny partner społeczny procesu legislacyjnego”. Jest członkiem Rady Rozwoju Rynku Finansowego przy Ministrze Finansów.

CRIF ma bezpośredni konflikt interesów – jako dostawca usług scoringowych dla firm pożyczkowych, firma komercyjnie korzysta na rozwoju rynku. Więcej klientów oznacza więcej zapytań do biura kredytowego.

Stanisław Wolniewicz-Duda, ekspert Czerwona Skarbonka

Nie chodzi mi tu o krytykę poglądów, bo te raczej są mi bliskie. Ale nic lepiej nie wytrąca argumentów przeciwnika, jak uczciwa deklaracja i rzetelność metodologiczna. A nie oszukujmy się, branża pożyczkowa nie cieszy się zaufaniem. Tworząc takie raporty trzeba zatem jeszcze bardziej zadbać o to, aby ostrze krytyki nie znalazło luki w zbroi argumentów.

Czy to prawda, że coraz więcej pożyczek udzielanych jest w szarej strefie?

Uczciwa odpowiedź brzmi: nie wiemy. Brak systematycznych, niezależnych badań szarej strefy pożyczkowej w Polsce uniemożliwia jednoznaczną ocenę. Szacunek WEI (5,1 mld zł, 15% rynku) to pierwsza próba kwantyfikacji, ale oparta na metodologii budzących poważne zastrzeżenia naukowe.

Doświadczenia Wielkiej Brytanii sugerują ostrożność wobec tezy o automatycznym wzroście szarej strefy po regulacji. Po wprowadzeniu podobnego limitu w 2015 roku:

- Rynek legalnych pożyczek krótkoterminowych skurczył się o 35%

- Liczba pożyczkobiorców spadła o 800 000

- Jednak liczba dochodzeń Illegal Money Lending Team (IMLT) – rządowej agencji ścigającej lichwiarzy – gwałtownie spadła, nie wzrosła

Centre for Responsible Credit wskazuje, że “po 2012 roku, kiedy FCA zapowiedziało zmiany regulacyjne, rynek chwilówek (ang. payday loans) się skurczył, ale nie odnotowano wzrostu nielegalnego pożyczania”. Oficjalna ewaluacja FCA z 2017 roku wykazała oszczędności konsumentów rzędu 150 mln funtów rocznie “przy ograniczonych dowodach na niezamierzone negatywne konsekwencje”.

Co robili konsumenci odrzuceni przez legalne firmy w UK?

- Opóźniali płatności rachunków (utility bills, council tax)

- Korzystali z debetów bankowych

- Zwracali się do rodziny

- Rezygnowali z zakupów

Niewielu deklarowało skorzystanie z szarej strefy – mimo wcześniejszych obaw branży.

W Polsce brakuje porównywalnych badań. Nie wiemy, czy i w jakim stopniu osoby odrzucone przez legalne instytucje trafiają do szarej strefy. Mogą równie dobrze:

- Pożyczać od rodziny (najbardziej prawdopodobne)

- Opóźniać rachunki

- Korzystać z pomocy społecznej

- Rezygnować z planowanych wydatków.

Czy udzielanie pożyczek pozabankowych rzeczywiście jest przeregulowane?

Polskie regulacje są porównywalne z brytyjskimi i łagodniejsze niż niemieckie.

| Kraj | Limit kosztów | Forma regulacji |

|---|---|---|

| Polska | 10% + 10% rocznie, max 45% | Sztywny cap ustawowy |

| Wielka Brytania | 0,8%/dzień, max 100% | Sztywny cap regulatora (FCA) |

| Niemcy | 2× stopa rynkowa lub +12 p.p. | Klauzula generalna – ocena sądowa |

W Niemczech restrykcyjne orzecznictwo antylichwiarskie skutecznie eliminuje model “chwilówek” od lat – bez dowodów na rozkwit szarej strefy.

Stanowisko instytucji państwowych jest jednoznaczne:

UOKiK popiera regulacje antylichwiarskie i prowadzi około 60 postępowań przeciwko firmom pożyczkowym. Nałożył w ty czasie wiele kar np. na:

- Bocian Pożyczki (Everest Finanse): 15 mln zł za obchodzenie limitów kosztów

- Profi Credit: 10,4 mln zł za utrudnianie wcześniejszej spłaty

- Net Credit + Incredit: kary za zaniżanie RRSO w reklamach (podawano 741% przy rzeczywistym 2333%)

UOKiK wykrył 207 naruszeń po analizie 73 wzorców umów i 300 faktycznie zawartych umów.

Nie trudno znaleźć przykłady nadużyć branży przed regulacją. Cieniem na branży kładła się praktyka rolowania pożyczek przez powiązane spółki, co często doprowadzało do spirali zadłużenia.

O skali problemu jakim jest zadłużenie w Polsce mówią same dane:

- 84,7 mld zł nieopłaconych zobowiązań (BIG InfoMonitor i BIK, koniec 2024)

- 2,5 mln osób z problemami ze spłatą

- Rekordowe 21 187 upadłości konsumenckich w 2024 roku (wzrost z <8 tys. w 2019)

Te dane sugerują, że problemem nie jest “przeregulowanie”, lecz wcześniejsze nadużycia branży, które doprowadziły wielu konsumentów do spirali zadłużenia.

Raport WEI o szarej strefie moim zdaniem

Doceniam próbę zmierzenia zjawiska, które dotychczas wymykało się kwantyfikacji. Szara strefa pożyczkowa niewątpliwie istnieje i stanowi realne zagrożenie dla najbardziej wrażliwych konsumentów. Problem wykluczenia finansowego jest prawdziwy.

Jednak metodologia raportu budzi poważne zastrzeżenia:

- Szacunek 5,1 mld zł opiera się na deklaracjach ankietowych, które literatura naukowa uznaje za słaby predyktor rzeczywistych zachowań (20-30% mocy predykcyjnej)

- Raport nie uwzględnia doświadczeń innych krajów, gdzie podobne regulacje nie doprowadziły do masowego wzrostu szarej strefy

- Selektywnie interpretuje dane – pomija fakt, że wartość legalnego rynku wzrosła po regulacji, a wskaźnik odrzuceń był podobny przed ustawą antylichwiarską.

Rekomendacje raportu – liberalizacja regulacji – jest bardziej głosem branży pożyczkowej, nie konsumentów. Alternatywą dla szarej strefy nie musi być powrót do chwilówek z RRSO rzędu tysięcy procent. Jak wskazuje Centre for Responsible Credit w UK: “ubóstwo jest problemem dla rządu, nie dla rynków kredytowych”.

Potrzebujemy rzetelnych, niezależnych badań szarej strefy pożyczkowej. Raport WEI tej potrzeby nie zaspokaja, choć zwraca uwagę na istotny problem społeczny.

Jakie są rekomendacje eksperta Czerwona Skarbonka?

W porównywarce Czerwona Skarbonka widzimy ostatnio dwie rosnące grupy niezadowolonych klientów firm pożyczkowych. Pierwsza to osoby, które spotkały się z odmową udzielenia pożyczki – tych głosów jest coraz więcej. Druga to klienci, którzy trafiają na brak elastyczności po stronie firmy (np. kwestia wydłużenia rat, spór o datę zaksięgowania spłaty, sztywne procedury).

W dyskusjach winą najczęściej obarcza się instytucje pozabankowe – często niesłusznie. W obecnych realiach prawnych i kosztowych wiele firm po prostu nie ma przestrzeni, by być bardziej elastycznym: ryzyka nie da się „dopisać do tabelki”, jeśli limit kosztów jest jeden i twardy, a egzekucja w praktyce bywa niepewna. To tworzy układ, w którym każdy uczestnik rynku podejmuje decyzje będące „najlepszą odpowiedzią” na zachowania innych – nawet jeśli efekt końcowy jest zły dla uczciwych klientów i uczciwych firm (klasyczny przykład nieefektywnej równowagi).

Co zatem robić?

1) Więcej informacji zwrotnej dla klienta (scoring i „dlaczego odmowa”).

Wolny rynek działa najlepiej, gdy firmy i konsumenci mają możliwie równy dostęp do informacji. Dziś konsument często nie wie, dlaczego nie dostał pożyczki i co konkretnie może poprawić, żeby to się zmieniło. Dlatego pierwsza rekomendacja to szerszy dostęp do scoringu i realna informacja zwrotna: np. ile punktów brakuje do uzyskania chwilówki, które czynniki najbardziej obniżyły ocenę i jakie działania realnie zwiększają szanse. Taka przejrzystość zmniejsza frustrację i ogranicza „błądzenie po rynku” po wielu odmowach.

2) Zamiast jednego twardego sufitu — koszty powiązane z ryzykiem, kwotą i terminem.

Druga rekomendacja to odejście od jednej, sztywnej konstrukcji limitów na rzecz modelu, który uwzględnia ryzyko, kwotę i czas spłaty. Dzięki temu uczciwym firmom znów opłaca się legalnie obsługiwać część trudniejszych klientów.

Taka zmiana musi jednak iść w parze z ostrzejszym zwalczaniem patologii i obejść, bo inaczej równowaga przesunie się w złą stronę. Szczególnie chodzi o koszty „ukrywane” w dodatkach (VAS), konstrukcjach pozaumownych czy marketingu „na skróty”. Krótko: więcej elastyczności tam, gdzie jest uzasadniona ryzykiem – i mniej tolerancji dla kreatywnego omijania przepisów.

Stanisław Wolniewicz-Duda, ekspert Czerwona SkarbonkaW praktyce chodzi o zmianę „reguł gry” tak, aby uczciwe zachowania były dla wszystkich najbardziej opłacalną strategią. Dopóki najlepszą odpowiedzią firm są odmowy lub obchodzenie limitów, a części klientów – wykorzystywanie luk i przeciąganie sporów, dopóty rynek będzie tkwił w stabilnym, ale złym układzie. Rekomendacje powyżej mają przesunąć ten układ w stronę równowagi, w której opłaca się działać legalnie i transparentnie – zarówno po stronie firm, jak i konsumentów.

Czym jest WEI?

Warsaw Enterprise Institute (WEI) to think tank założony w 2013 roku jako zaplecze analityczne Związku Przedsiębiorców i Pracodawców (ZPP). Współzałożycielami WEI są Robert Gwiazdowski (przewodniczący Rady Nadzorczej ZPP) oraz Cezary Kaźmierczak (prezes ZPP od 2010 roku). Ta struktura organizacyjna sprawia, że WEI funkcjonuje jako ramię merytoryczne organizacji pracodawców, nie jako niezależny ośrodek badawczy.

Deklarowane wartości WEI sytuują organizację jednoznacznie w nurcie wolnorynkowym i libertariańskim. Na swojej stronie instytut deklaruje “obronę wolności jednostki i własności prywatnej” oraz wizję Polski jako “bastionu wolności, gdzie przedsiębiorczość rozwija się bez zbędnych barier”. Wyłącznym partnerem WEI w Polsce jest Heritage Foundation i Wall Street Journal (Index Wolności Gospodarczej).

Źródła:

Frontier Economics. “Data Science – Setting a Price Cap for Payday Loans.” Case study. https://www.frontier-economics.com/uk/en/news-and-insights/case-studies/case-study-i7835-data-science-setting-a-price-cap-for-payday-loans/

Hagger, Martin S., Nikos L.D. Chatzisarantis, i Stuart J.H. Biddle. “A Meta-Analytic Review of the Theories of Reasoned Action and Planned Behavior in Physical Activity: Predictive Validity and the Contribution of Additional Variables.” Journal of Sport and Exercise Psychology 24, nr 1 (2002): 3–32.

ICLG. “Securitisation Laws and Regulations Report 2025: Germany.” International Comparative Legal Guides, 22 maja 2025. https://iclg.com/practice-areas/securitisation-laws-and-regulations/germany

Instytut Prognoz i Analiz Gospodarczych (IPAG). “Szara Strefa 2024.” Raport. Warszawa, 2024. https://www.ipag.org.pl/Content/Uploaded/files/IPAG_Szara_Strefa_2024.pdf

Packman, Carl. “Illegal Lending: New Evidence from the Debt Need Survey.” Centre for Responsible Credit, 5 grudnia 2024. https://www.responsible-credit.org.uk/posts/illegal-lending-new-evidence-from-the-debt-need-survey

Pinsent Masons. “FCA Keeps Payday Loan Cap After Review.” Out-Law News, 20 maja 2019. https://www.pinsentmasons.com/out-law/news/fca-keeps-payday-loan-cap-after-review

StepChange Debt Charity. “Payday Loans: The Next Generation. Changes to the High-Cost Short-Term Credit Market.” Raport. https://www.stepchange.org/portals/0/documents/reports/payday-loans-next-generation.pdf

StepChange Debt Charity. “The Impact of the FCA Rules on the Payday Loan Industry.” https://www.stepchange.org/policy-and-research/payday-loans-industry-changes.aspx

Stop Loan Sharks / England Illegal Money Lending Team. “Who We Are.” https://www.stoploansharks.co.uk/who-we-are/

Warsaw Enterprise Institute. “Szara strefa w Polsce – Rynek pożyczek pozabankowych.” Raport. Warszawa: WEI, styczeń 2026. ISBN: 978-83-67272-49-0. https://wei.org.pl/2026/aktualnosci/admin/raport-szara-strefa-w-polsce-rynek-pozyczek-pozabankowych/

Artykuły naukowe

Lensvelt-Mulders, Gerty J.L.M., Joop J. Hox, Peter G.M. Van der Heijden, i Cora J.M. Maas. “Meta-Analysis of Randomized Response Research: Thirty-Five Years of Validation.” Sociological Methods & Research 33, nr 3 (2005): 319–348.

Tourangeau, Roger, i Ting Yan. “Sensitive Questions in Surveys.” Psychological Bulletin 133, nr 5 (2007): 859–883.

Webb, Thomas L., i Paschal Sheeran. “Does Changing Behavioral Intentions Engender Behavior Change? A Meta-Analysis of the Experimental Evidence.” Psychological Bulletin 132, nr 2 (2006): 249–268.

Wieber, Frank, J. Lukas Thürmer, i Peter M. Gollwitzer. “Promoting the Translation of Intentions into Action by Implementation Intentions: Behavioral Effects and Physiological Correlates.” Frontiers in Human Neuroscience 9 (2015): 395. https://pmc.ncbi.nlm.nih.gov/articles/PMC4500900/

Źródła prasowe i branżowe

Consumer Council for Northern Ireland. “Illegal Money Lending and Debt Project: Research Report of Findings.” Raport, 2020. https://www.consumercouncil.org.uk/sites/default/files/2020-07/Illegal_Money_Lending_Report.PDF

My Community Finance. “Government Illegal Lending Figures.” 24 września 2025. https://www.mycommunityfinance.co.uk/guides/government-illegal-lending-figures

Założyciel i osoba odpowiedzialna za rozwój portalu www.czerwona-skarbonka.pl. Ekspert rynku customer finance, uczestnik i prelegent wielu wydarzeń branżowych, autor komentarzy eksperckich. Prywatnie oprócz finansów interesuje się kilkudniowymi wycieczkami rowerowymi, szeroko pojętym sportem oraz zagadnieniami związanymi ze zdrowiem.