Polska pożyczy z programu SAFE 43,734 mld euro — to ok. 184 mld zł po kursie 4,20688. Oprocentowanie wynosi 3,32% rocznie według raportu KE z kwietnia 2026 r.4 Okres spłaty sięga 45 lat, a pierwsza dekada to karencja kapitałowa11. 8 maja 2026 r. Polska podpisała umowę jako pierwsza spośród 19 państw UE6.

SAFE to instrument międzyrządowy na zbrojenia, nie produkt konsumencki — ale dla osób spłacających kredyt hipoteczny i tak ma znaczenie pośrednie. Jego koszt zależy od polityki Europejskiego Banku Centralnego (EBC), a refinansowanie 130 mld zł istniejących zobowiązań obronnych musi odbić się na rynku polskich obligacji skarbowych w złotym. Stamtąd droga prowadzi już prosto do WIBOR-u i rat hipotek.

W tym artykule znajdziesz aktualne liczby z dokumentów Komisji Europejskiej, tabelę parametrów, harmonogram wypłat, ocenę Rady Fiskalnej RP i komentarz analityka.

- Ile wynosi pożyczka SAFE i jakie ma kluczowe parametry?

- Ile wynosi oprocentowanie pożyczki SAFE w 2026 roku?

- Ile Polska zaoszczędzi na SAFE w porównaniu do emisji własnej?

- Spread vs polskie obligacje

- Szacunki oszczędności: 27, 48 czy 80 mld zł?

- Co o tym mówi Rada Fiskalna RP?

- Co się stanie, gdy stopy procentowe wzrosną? Ryzyko zmiennego oprocentowania

- Czy SAFE wlicza się do długu publicznego Polski?

- Jak SAFE wpłynie na koszt kredytu hipotecznego w Polsce?

- Harmonogram wypłat — kiedy Polska zobaczy pierwsze pieniądze z SAFE?

- Kluczowe ryzyka programu SAFE dla polskiego budżetu

- Komentarz eksperta: czy SAFE to dobry interes dla Polski?

Ile wynosi pożyczka SAFE i jakie ma kluczowe parametry?

Pełna kwota dla Polski to 43 734 100 805 euro6. To limit zatwierdzonego planu inwestycyjnego, nie pieniądze wypłacone z góry. Polska sięga po 29% całego programu SAFE, którego pula wynosi 150 mld euro11. Drugi w kolejce beneficjent — Rumunia — dostaje 16,7 mld euro, czyli niemal trzykrotnie mniej10.

Podstawą prawną programu jest Rozporządzenie Rady (UE) 2025/1106 z 27 maja 2025 r. Akt wszedł w życie dwa dni później, 29 maja 2025 r., w oparciu o art. 122 Traktatu o funkcjonowaniu UE11.

43,734 mld euro — co składa się na tę kwotę?

Polski plan inwestycyjny obejmuje 139 projektów obronnych zgłoszonych do Komisji 28 listopada 2025 r.5 Z tej listy zatwierdzono 129. Pełen wykaz pozostaje częściowo niejawny — Ministerstwo Obrony Narodowej (MON) zapowiada upublicznienie zakresu w „najbliższych tygodniach”. Publicznie wymieniane kierunki to Tarcza Wschód, obrona przeciwlotnicza i antydronowa, artyleria, amunicja oraz refinansowanie wcześniejszych kontraktów Funduszu Wsparcia Sił Zbrojnych (FWSZ).

Do polskiego przemysłu obronnego trafi 89% środków SAFE — tak na konferencji z dnia podpisania umowy zadeklarowała pełnomocniczka rządu ds. SAFE Magdalena Sobkowiak-Czarnecka5.

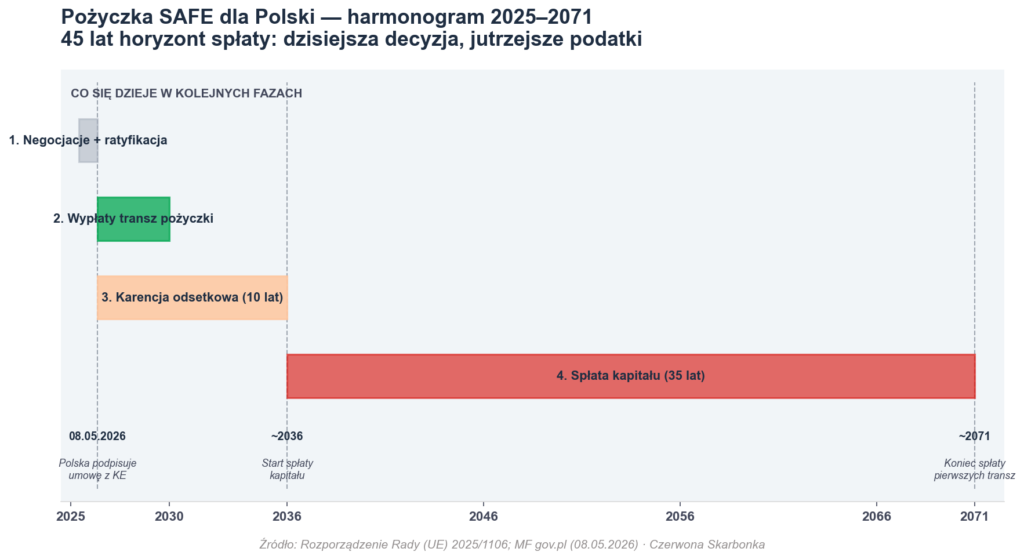

45 lat i 10-letnia karencja — jak działa harmonogram?

Każda transza pożyczki może być spłacana do 45 lat od daty wypłaty. Pierwsze dziesięć lat to karencja kapitałowa — Polska reguluje wówczas wyłącznie odsetki. Kapitał zaczyna iść w ratach dopiero od jedenastego roku. Transze wypłacone w 2026 r. trafią więc do spłaty kapitałowej około 2036 r., a ostatnie raty padają na rok 2071.

Po polskiej stronie operatorem jest Bank Gospodarstwa Krajowego (BGK). Środki wpływają do nowego Finansowego Instrumentu Zwiększenia Bezpieczeństwa (FIZB SAFE), powołanego ustawą uchwaloną przez Sejm i Senat w lutym 2026 r.

Ile wynosi oprocentowanie pożyczki SAFE w 2026 roku?

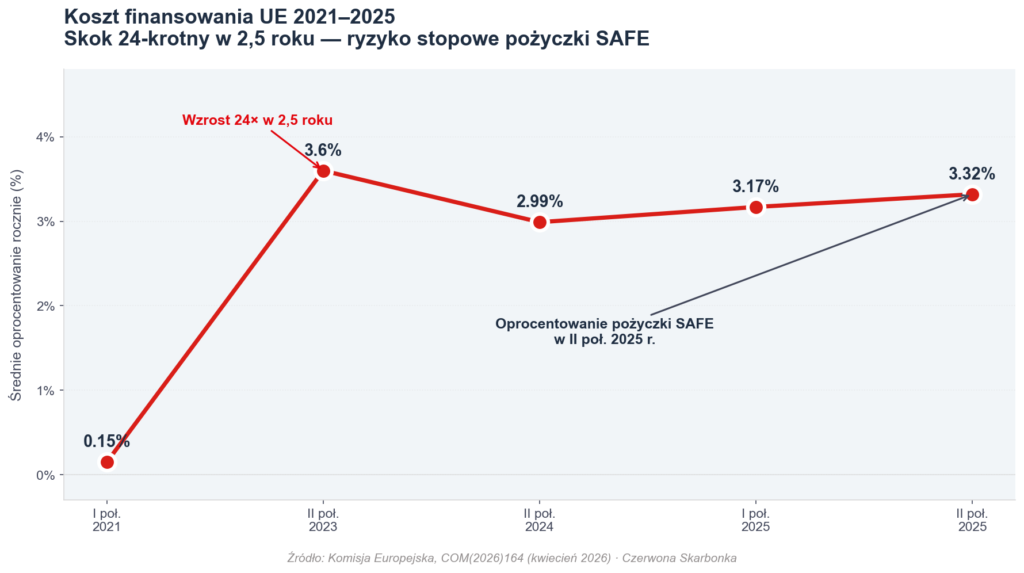

Oprocentowanie SAFE w drugiej połowie 2025 r. wynosi 3,32% rocznie. Tę liczbę podaje raport Komisji Europejskiej COM(2026)164 z kwietnia 2026 r.4:

„The EU’s average cost of funding increased slightly to 3.32% compared to 3.17% in the first half of 2025.”

Stawka nie jest jednak zafiksowana na całe 45 lat. KE wycenia koszt finansowania co sześć miesięcy, więc każdy nowy okres półroczny dostaje własną stopę. Polska zostaje wystawiona na cztery do pięciu cykli polityki pieniężnej EBC w trakcie spłaty.

3,17% → 3,32% — skąd ta zmiana?

W lutym 2026 r. Marek Szczerbak, zastępca dyrektora Departamentu Długu Publicznego w Ministerstwie Finansów, podał na komisji senackiej szacunek 3,17%14. Liczba dotyczyła pierwszej połowy 2025 r. — wówczas Komisja nie opublikowała jeszcze danych za drugie półrocze.

Półroczny raport KE z kwietnia 2026 r. zaktualizował koszt finansowania UE do 3,32%, czyli o 15 punktów bazowych w pół roku4. Stoi za tym rosnąca rentowność wspólnych emisji euroobligacji UE. Emisja 10-letnich obligacji KE z końca kwietnia 2026 r. dała rentowność 3,48%, podczas gdy w listopadzie 2025 r. było to 3,06%9.

Co to są „time compartments” KE?

Komisja finansuje wszystkie swoje programy pożyczkowe — NextGenerationEU, SAFE i kolejne — z jednolitego programu emisji wspólnych euroobligacji. Każdy półroczny okres („time compartment”) ma własną stopę kosztu finansowania, którą Bruksela alokuje następnie do programów obsługiwanych w tym okresie.

Historycznie średni koszt finansowania UE wahał się od 0,15% w pierwszej połowie 2021 r. do ok. 3,6% w drugiej połowie 2023 r. Po normalizacji polityki EBC spadł do 2,99% w drugiej połowie 2024 r., żeby znów piąć się w górę — 3,17% w pierwszej połowie 2025 r. i 3,32% w drugiej4. Kolejny raport KE ukaże się jesienią 2026 r.

Ile Polska zaoszczędzi na SAFE w porównaniu do emisji własnej?

Szacunki oszczędności mieszczą się w przedziale 27–80 mld zł, w zależności od metodologii i tego, czy uwzględnia się efekt VAT.

Spread vs polskie obligacje

Ostatnia polska emisja 10-letnich euroobligacji z 8 stycznia 2026 r. miała rentowność 3,739% przy kuponie 3,625%7. Na rynku wtórnym w maju 2026 r. te papiery zbliżają się już do 4% — to efekt rosnącej niepewności rynkowej9.

Dla porównania: polskie 10-latki w złotym notowały 6,05% według danych TradingEconomics z 19 maja 2026 r.13 Spread między kosztem SAFE (3,32%) a polskim długiem w PLN sięga zatem blisko 2,7 punktu procentowego.

Ministerstwo Finansów szacuje, że samodzielna emisja Skarbu Państwa kosztowałaby Polskę dodatkowo 0,7–1,0 pkt proc. względem SAFE. Gdyby zadłużał się BGK, różnica rosłaby do 1,3–1,5 pkt proc.6

Szacunki oszczędności: 27, 48 czy 80 mld zł?

| Źródło | Szacunek oszczędności | Metodologia |

|---|---|---|

| mBank (Marcin Mazurek) | ~27 mld zł | Konserwatywna wycena vs emisja własna |

| Ministerstwo Finansów (Domański) | 36–60 mld zł | Baseline vs własne emisje |

| Citi Handlowy (Weekly 16.02.2026) | co najmniej 48 mld zł | Spread vs polskie euroobligacje |

| MF łącznie z VAT (08.05.2026) | do 80 mld zł | Plus zwolnienie zakupów zbrojeniowych z VAT (~40 mld zł) |

Sam mechanizm zwolnienia z VAT, o którym mówił Cezary Tomczyk, Sekretarz Stanu w MON, generuje ok. 40 mld zł oszczędności6. To różnica między ceną brutto zakupów zbrojeniowych z budżetu krajowego a ceną netto w ramach SAFE.

Co o tym mówi Rada Fiskalna RP?

Rada Fiskalna RP w opinii z lutego 2026 r. oceniła SAFE jako instrument finansowo korzystny dla Polski2. Komunikat PAP Biznes precyzuje:

„SAFE należy ocenić jako instrument finansowy — w kategoriach kosztu finansowania, czynników ryzyka (takich jak np. zmiany stóp procentowych, zmiany kursów walutowych, ryzyko refinansowania).”2

Jednocześnie Rada zaznacza, że konstrukcja FIZB w BGK pogarsza przejrzystość finansów państwa. Zadłużenie tego funduszu nie powiększa bowiem państwowego długu publicznego liczonego polską metodologią1.

Z marcowego badania portalu money.pl, w którym wzięło udział 42 ekonomistów, wynika, że 37 z nich uznało SAFE za korzystniejsze rozwiązanie niż samodzielna emisja krajowa12.

Co się stanie, gdy stopy procentowe wzrosną? Ryzyko zmiennego oprocentowania

Pożyczka SAFE jest tania w 2026 r. — ale oprocentowanie pozostaje zmienne. Każdy półroczny okres emisji obligacji UE dostaje własną stopę.

Skala historycznych wahań kosztu finansowania UE pokazuje rozmiar ryzyka4:

- I poł. 2021 r.: 0,15%

- II poł. 2023 r.: ~3,6%

- II poł. 2024 r.: 2,99%

- I poł. 2025 r.: 3,17%

- II poł. 2025 r.: 3,32%

W ciągu 2,5 roku (2021–2023) koszt wzrósł 24-krotnie — z 0,15% do 3,6%. W 45-letnim cyklu spłaty Polska zderzy się z minimum czterema cyklami polityki pieniężnej EBC. Każda podwyżka stóp w strefie euro przekłada się na droższe transze.

Ryzyko częściowo łagodzi rating UE (AA+ S&P / Aaa Moody’s). Jest on wyższy niż polski A- / A2 z negatywnym outlookiem Moody’s od września 2025 r. Nawet przy globalnym wzroście stóp SAFE pozostaje względnie tańszy niż emisje Skarbu Państwa.

Czy SAFE wlicza się do długu publicznego Polski?

Tak i nie — zależnie od metodologii.

Według polskiej ustawy o finansach publicznych (państwowy dług publiczny — PDP) SAFE nie wlicza się do konstytucyjnego limitu 60% PKB. Pożyczkę zaciąga przecież BGK przez wydzielony FIZB, a zadłużenie funduszu nie powiększa PDP.

Według metodologii unijnej (ESA 2010, dług sektora instytucji rządowych i samorządowych — EDP) SAFE wlicza się w pełni. W raportach Eurostatu zobowiązania z SAFE figurują jako część polskiego długu publicznego.

Eurodeputowany Jacek Saryusz-Wolski krytykuje tę konstrukcję jako rozmywanie obrazu finansów państwa. W styczniu 2026 r. argumentował, że SAFE „zwiększyłby państwowy dług publiczny […] o niemal całą swoją wartość nominalną, czyli o ok. 9–10 pkt proc. PKB” w sensie ekonomicznym15.

Jak SAFE wpłynie na koszt kredytu hipotecznego w Polsce?

Bezpośredniego wpływu brak — SAFE to instrument międzyrządowy, nie produkt komercyjny. Pośredni mechanizm transmisji jednak istnieje i działa przez polski rynek obligacji skarbowych.

SAFE refinansuje ok. 130 mld zł istniejących zobowiązań Funduszu Wsparcia Sił Zbrojnych. Bez tego mechanizmu Polska musiałaby pozyskać te środki samodzielną emisją obligacji w złotym, co generowałoby presję popytową na rynek długu skarbowego i windowało rentowności PLN. Po skierowaniu finansowania zbrojeniowego do SAFE presja słabnie. Niższe rentowności obligacji skarbowych w złotym przekładają się na niższe stawki rynku pieniężnego, w tym WIBOR — podstawowy składnik oprocentowania kredytów hipotecznych ze zmiennym oprocentowaniem.

Sam efekt pozostaje rozproszony i trudny do wyizolowania od polityki Rady Polityki Pieniężnej, inflacji i programów mieszkaniowych. Każde 0,1 pkt proc. spadku WIBOR-u oznacza jednak ok. 50 zł mniej raty miesięcznej kredytu hipotecznego na 300 tys. zł rozłożonego na 25 lat.

Aktualne oferty kredytów hipotecznych — od RRSO 5,5% w górę — porównać można w rankingu kredytów hipotecznych Czerwonej Skarbonki.

Harmonogram wypłat — kiedy Polska zobaczy pierwsze pieniądze z SAFE?

| Data | Wydarzenie |

|---|---|

| 27 maja 2025 | Rozporządzenie Rady (UE) 2025/1106 ustanawia SAFE |

| 28 listopada 2025 | Polska składa wniosek z 139 projektami |

| Luty 2026 | Sejm i Senat uchwalają ustawę o FIZB SAFE |

| Kwiecień 2026 | Raport KE COM(2026)164 — oprocentowanie 3,32% |

| 8 maja 2026 | Polska pierwsza podpisuje umowę pożyczkową z KE |

| Do 30 maja 2026 | Deadline kontraktów w modelu „jednego państwa” |

| I poł. 2026 | Zaliczka ~6,56 mld euro (15% kwoty) dla Polski |

| Październik 2026 | Pierwsza transza pożyczki właściwej |

| 31 grudnia 2030 | Deadline realizacji wszystkich projektów SAFE |

| ~2036 | Koniec karencji — start spłaty kapitału |

| ~2071 | Ostatnia rata pierwszych transz (przy max. 45 lat spłaty) |

Pierwsze konkretne środki — 15-procentowa zaliczka — trafią do Polski jeszcze w pierwszej połowie 2026 r.11 Pierwsza transza pożyczki właściwej ruszy w październiku 2026 r., zgodnie z deklaracją pełnomocniczki rządu Magdaleny Sobkowiak-Czarneckiej z 8 maja 2026 r.5

Kluczowe ryzyka programu SAFE dla polskiego budżetu

Cztery główne kategorie ryzyk:

- Ryzyko stopowe: zmienne oprocentowanie plus 45 lat spłaty równa się ekspozycja na cykle polityki pieniężnej EBC przez 4–5 dekad. Historyczna skala wahań kosztu finansowania UE (0,15% → 3,6%) pokazuje, że trwałe podwyżki stóp są w stanie podwoić koszt obsługi późniejszych transz.

- Ryzyko kursowe: SAFE jest w euro, wydatki — w złotych. Silna deprecjacja złotego podniosłaby realny ciężar obsługi w relacji do polskich dochodów podatkowych. Kurs EUR/PLN 15 stycznia 2026 r. wynosił 4,2068 zł8, a stresowy scenariusz z 2022 r. zakładał poziom 4,85 zł.

- Ryzyko off-budgetowe (Rada Fiskalna RP): FIZB w BGK rozmywa kontrolę parlamentarną nad finansami publicznymi. Zobowiązania wychodzą poza konstytucyjny limit 60% PKB, ale faktycznie obciążają budżet odsetkami i kapitałem.

- Ryzyko warunkowości UE: wypłaty mogą zostać powiązane z mechanizmami praworządności analogicznymi do KPO. Wynika to z konstrukcji SAFE opartej na art. 122 TFUE oraz ogólnych zasad ochrony budżetu UE11.

Komentarz eksperta: czy SAFE to dobry interes dla Polski?

Stanisław Wolniewicz-Duda, ekspert finansowy Czerwona Skarbonka

„SAFE oszczędza dziś, ale przenosi ryzyko w czas i poza kontrolę parlamentu” Z perspektywy maja 2026 r. SAFE wygląda na racjonalny wybór. Oprocentowanie 3,32% — potwierdzone w raporcie Komisji Europejskiej COM(2026)164 z kwietnia tego roku — jest niższe od kosztu polskich obligacji w euro (rentowność 3,739% na ostatniej emisji 10-letniej ze stycznia 2026 r., blisko 4% na rynku wtórnym w maju) i drastycznie niższe od długu w złotym, którego 10-latki notują 6,05%. Citi Handlowy szacuje oszczędności na co najmniej 48 mld zł, mBank ostrożniej — 27 mld zł. Rada Fiskalna RP oceniła SAFE jako instrument finansowo korzystny. Problem leży w dwóch warstwach. Pierwsza: oprocentowanie nie jest stałe. Komisja wycenia koszt finansowania co sześć miesięcy. Między pierwszą a drugą połową 2025 r. stawka wzrosła z 3,17% do 3,32%. W latach 2021–2023 wahała się od 0,15% do 3,6%. W cyklu 45-letnim trafimy na cztery do pięciu cykli polityki pieniężnej EBC. Druga warstwa: SAFE zaciąga BGK przez FIZB, a zadłużenie funduszu nie powiększa polskiego państwowego długu publicznego. Rada Fiskalna ostrzega: to „pogarsza przejrzystość finansów państwa”. Dla obywatela oznacza to zobowiązania, których nie będzie widać w oficjalnym wskaźniku 60% PKB — ale obsłużą je przyszłe podatki.

Źródła:

- Bankier.pl. „Miliardy na obronność poza kontrolą. Rada Fiskalna ocenia nowy instrument.” 18 lutego 2026. https://www.bankier.pl/wiadomosc/Miliardy-na-obronnosc-poza-kontrola-Rada-Fiskalna-ocenia-nowy-instrument-9089778.html

- Biuro Analiz PAP. „Rada Fiskalna ocenia pożyczkę SAFE jako instrument finansowy korzystny dla Polski.” Biznes PAP, 18 lutego 2026. https://biznes.pap.pl/wiadomosci/gospodarka/rada-fiskalna-ocenia-pozyczke-safe-jako-instrument-finansowy-korzystny-dla

- Citi Handlowy. „Weekly Report.” 16 lutego 2026. https://www.citibank.pl/poland/files/weekly260216.pdf

- Knowski, Wiktor. „Ile kosztuje program SAFE? Sobkowiak-Czarnecka wyjaśnia.” TVN24, 8 maja 2026. https://tvn24.pl/biznes/z-kraju/program-safe-koszty-programu-safe-jakie-oprocentowanie-kredytu-safe-pelnomocniczka-rzadu-ds-programu-safe-magdalena-sobkowiak-czarnecka-wyjasnia-st9038297

- Ministerstwo Finansów. „Podpisanie umowy pożyczki z instrumentu SAFE.” Portal Gov.pl, 8 maja 2026. https://www.gov.pl/web/finanse/podpisanie-umowy-pozyczki-z-instrumentu-safe

- Ministerstwo Finansów. „Wycena obligacji w euro.” Portal Gov.pl, 9 stycznia 2026. https://www.gov.pl/web/finanse/wycena-obligacji-w-euro-20260109

- Narodowy Bank Polski. „Tabela kursów średnich NBP nr 009/A/NBP/2026.” 15 stycznia 2026. http://rss.nbp.pl/kursy/TabRss.aspx?n=2026/a/26a009

- Puls Biznesu. „Pożyczka SAFE będzie kosztować więcej. Stopy procentowe jeszcze podbiją stawkę.” 19 maja 2026. https://www.pb.pl/pozyczka-safe-bedzie-kosztowac-wiecej-stopy-procentowe-jeszcze-podbija-stawke-1261438

- Rada Unii Europejskiej. „Security Action for Europe (SAFE).” Strona Consilium. https://www.consilium.europa.eu/en/policies/safe/

- Rozporządzenie Rady (UE) 2025/1106 z 27 maja 2025 r. ustanawiające Instrument na rzecz Zwiększenia Bezpieczeństwa Europy poprzez Wzmocnienie Europejskiego Przemysłu Obronnego (instrument SAFE). EUR-Lex. https://eur-lex.europa.eu/legal-content/PL/ALL/?uri=CELEX%3A32025R1106

- Suraj, Adam. „SAFE pod lupą. Czy naprawdę to zły interes dla Polski?” OKO.press, 5 marca 2026. https://oko.press/safe-pod-lupa-czy-naprawde-to-zły-interes-dla-polski

- TradingEconomics. „Poland Government Bond Yield.” Maj 2026. https://pl.tradingeconomics.com/poland/government-bond-yield

- Bankier.pl. „Zmienny procent i 45 lat spłaty. Kontrowersje wokół pożyczki z SAFE.” 18 lutego 2026. https://www.bankier.pl/wiadomosc/Zmienny-procent-i-45-lat-splaty-Kontrowersje-wokol-pozyczki-z-SAFE-9085350.html

- Saryusz-Wolski, Jacek. Wpis na X (status 2032447182859620657). Styczeń 2026. https://x.com/JSaryuszWolski/status/2032447182859620657

Założyciel i osoba odpowiedzialna za rozwój portalu www.czerwona-skarbonka.pl. Ekspert rynku customer finance, uczestnik i prelegent wielu wydarzeń branżowych, autor komentarzy eksperckich. Prywatnie oprócz finansów interesuje się kilkudniowymi wycieczkami rowerowymi, szeroko pojętym sportem oraz zagadnieniami związanymi ze zdrowiem.