UniCredit to nowy gracz na polskim rynku, który przejął Aion Bank i stawia na prostotę. Jeden produkt, jedna oferta dla wszystkich klientów, stałe oprocentowanie w całym okresie spłaty i żadnych ukrytych kosztów. Czy to wystarczy, żeby konkurować z gigantami takimi jak PKO BP, ING czy Pekao S.A.? Przeanalizowałam ofertę UniCredit od podszewki: porównałam koszty z innymi bankami, sprawdziłam wymagania dotyczące zdolności kredytowej i przetestowałam proces składania wniosku. Oto, co powinien wiedzieć każdy, kto rozważa pożyczkę w tym banku.

- Jaka jest oferta kredytowa UniCredit w Polsce?

- Jakie warunki kredytowe oferuje UniCredit?

- Jak UniCredit ocenia zdolność kredytową?

- Jak złożyć wniosek o pożyczkę w UniCredit?

- Jak wygląda harmonogram spłaty raty?

- Jak obliczyć wysokość raty kredytu w UniCredit?

- Co zrobić w razie problemów ze spłatą?

- Jakie są opinie o kredycie gotówkowym w UniCredit?

- Czy warto wybrać kredyt gotówkowy UniCredit?

- FAQ

Kluczowe fakty o kredycie w Unicredit

Oferta kredytowa obejmuje wyłącznie kredyt gotówkowy na dowolny cel bez zabezpieczeń. Brak innych produktów takich jak karta kredytowa, limit w koncie czy kredyt hipoteczny.

Kwota kredytu wynosi od 1000 zł do 200 000 zł z okresem spłaty od 3 do 120 miesięcy. Maksymalny wiek kredytobiorcy to 70 lat przy składaniu wniosku i 75 lat przy spłacie ostatniej raty.

Zgoda małżonka jest wymagana już przy kredycie powyżej 50 000 zł i odbywa się elektronicznie przez e-mail z potwierdzeniem SMS-em. Nie ma prowizji za udzielenie kredytu ani żadnych innych ukrytych kosztów.

Jedynym kosztem kredytu jest oprocentowanie w wysokości 10,11% stałe w całym okresie kredytowania. Oznacza to niezmienną ratę niezależnie od zmian stóp procentowych na rynku.

Konto osobiste w UniCredit nie jest wymagane do uzyskania kredytu. Bank nie wymaga także żadnych ubezpieczeń, wykonywania transakcji czy zapewniania wpływów na konto.

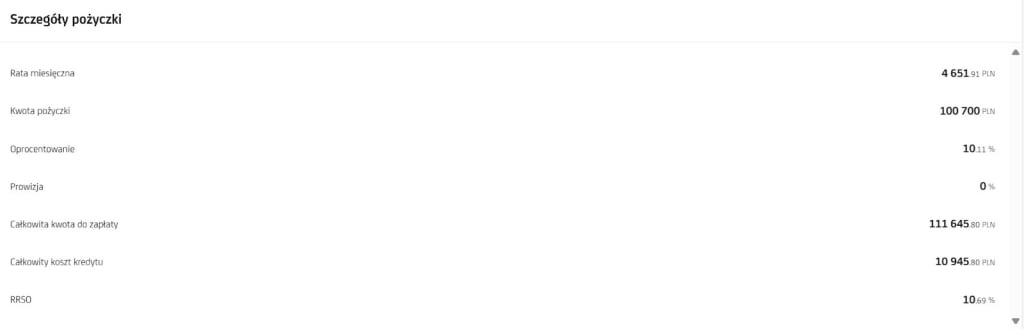

Porównanie kosztów pokazuje, że oferta UniCredit plasuje się w środku rankingu – na kredyt 100 000 zł na 84 miesiące rata wynosi 1665 zł przy całkowitym koszcie 39 927 zł (RRSO 10,69%). Są tańsze oferty jak ING (9,10% RRSO) czy Pekao S.A. (9,24% RRSO), ale często tylko dla nowych klientów.

Minimalny dochód netto wynosi 2000 zł na osobę w gospodarstwie domowym, co bank jasno komunikuje na stronie. Jest to jeden z nielicznych banków, który wprost określa wymagania dochodowe.

Bank akceptuje szerokie spektrum źródeł dochodów: umowy o pracę, umowy cywilnoprawne, działalność gospodarczą, działalność rolniczą, emerytury, renty oraz świadczenia typu 800+. Minimalny staż pracy to 2 miesiące, a dla JDG 2 lata (13 miesięcy dla branży IT, prawniczej i medycznej).

UniCredit sprawdza historię kredytową w BIK, Big-ach (KRD, BIG InfoMonitor), bazach ZBP oraz własnych bazach wewnętrznych. Weryfikuje także zastrzeżenie numeru PESEL i rejestry firmowe (CEiDG, KRS, REGON).

Wniosek można złożyć przez stronę www lub aplikację mobilną UniCredit BE bez konieczności bycia klientem banku. Weryfikacja tożsamości odbywa się przez mObywatel lub selfie wideo.

Proces składania wniosku zazwyczaj trwa do 30 minut, ale w niektórych przypadkach może potrwać do 3 dni roboczych. Po podpisaniu umowy pieniądze są wypłacane na wskazany rachunek bankowy.

Jaka jest oferta kredytowa UniCredit w Polsce?

Oferta dla klientów indywidualnych jest bardzo prosta z tego względu, że obejmuje tylko jeden produkt.

W UniCredit możesz zaciągnąć (przynajmniej na razie) tylko jeden rodzaj zobowiązania i jest nim kredyt gotówkowy na dowolny cel i bez żadnych zabezpieczeń. Nie ma limitu w koncie, nie zamówisz karty kredytowej, nie zaciągniesz kredytu hipotecznego.

Na stronie banku znajdziemy informację, że w ramach pożyczki gotówkowej możesz skonsolidować do maksymalnie 8 zobowiązań z innych banków. Uzyskałam informację, że docelowo owszem, tak ma być, ale na ten moment ta funkcjonalność nie jest jeszcze dostępna i nie wiadomo dokładnie, kiedy zostanie udostępniona. Założenia są takie, że w ramach kredytu w UniCredit będzie można skonsolidować do 12 zobowiązań widocznych w BIK. Klient nie będzie musiał dostarczać żadnych dokumentów i ma mieć 30 dni na spłatę i zamknięcie zobowiązań, które konsoliduje.

Jakie warunki kredytowe oferuje UniCredit?

Rozpoczynamy standardowo od sprawdzenia najważniejszych parametrów kredytu, czyli ile, za ile, na jak długo itp. :)

| Minimalna kwota kredytu | 1000 zł |

| Maksymalna kwota kredytu | 200 tys. zł |

| Waluta kredytu | PLN |

| Obywatelstwo | Tylko dla obywateli RP, którzy mają polski dowód osobisty. |

| Maksymalny wiek kredytobiorcy | 70 lat/75 lat*70 lat to wiek w momencie składania wniosku o kredyt, 75 lat to maksymalny wiek w momencie spłaty ostatniej raty. |

| Zgoda małżonka | ✅ * wymagana dla kwoty kredytu powyżej 50 tys. zł. Małżonek dostaje informację i dyspozycję na adres e-mail i podpisuje ją SMS-em. |

| Okres kredytowania | Od 3 do 120 miesięcy |

| Prowizja | 0 zł |

| Oprocentowanie kredytu | Stałe w całym okresie kredytowania. |

| Kto może skorzystać z oferty? | Jako że bank dopiero wszedł do Polski, z oferty mogą skorzystać nowi klienci UniCredit. Na ten moment klienci z przejętego Aion Banku nie mają jeszcze dostępu do produktów UniCredit, ale ma się to zmienić i wszyscy będą mogli korzystać z takich samych warunków. |

| Czy wymagane jest konto osobiste? | ❌ |

| Ubezpieczenie | ❌ |

| Możliwość odroczenia spłaty pierwszej raty | ❌ |

| Wymagane dokumenty | Dowód osobisty.Dokumenty potwierdzające dochody. |

| Dodatkowe warunki do spełnienia | ❌ |

| Jak złożyć wniosek | Przez aplikację UniCredit BE. Przez stronę internetową. W oddziale banku. |

Ile kosztuje kredyt gotówkowy w UniCredit?

Chciałoby się powiedzieć, że niewiele, ale prawda jest taka, że oferta plasuje się gdzieś pośrodku rankingu kredytów gotówkowych. Potencjalny klient może za to cieszyć się prostymi warunkami: w tym banku każdy płaci za pożyczkę tyle samo i nie trzeba zapewniać żadnych wpływów na konto czy wykonywać transakcji, by utrzymać niskie oprocentowanie. Co więcej, nie musisz nawet otwierać konta w UniCredit, by dostać pożyczkę. Nie są wymagane także żadne dodatkowo płatne produkty typu ubezpieczenie.

W tym momencie jedynym kosztem kredytu w UniCredit jest oprocentowanie:

- Jest ono stałe w całym okresie kredytowania. Oznacza to, że nieważne, co się będzie działo na rynku i ze stopami procentowymi, Twoja rata aż do końca się nie zmieni. Ani nie spadnie, ani nie wzrośnie. Cóż, poproszę taką ofertę, jeśli UniCredit zechciałby wprowadzić w Polsce kredyty hipoteczne. Stała stopa na 10 lat to byłoby coś. A gdyby zaoferowali mi stałe oprocentowanie hipoteki w całym okresie kredytowania (co BTW jest normą w większości krajów zachodnich) to biorę, nawet jeśli będzie drożej niż w innych bankach.

- W tej chwili oprocentowanie wynosi 10,11%.

Porównanie kosztów kredytu UniCredit z konkurencyjnymi bankami

Szybkie porównanie, ile kosztuje kredyt na taką samą kwotę i okres kredytowania w kilku największych bankach w Polsce. W swojej kalkulacji biorę pod uwagę tylko oferty kredytów gotówkowych, bez konsolidacji i wybieram najlepsze dostępne w chwili pisania tekstu opcje, czyli również te czasowe, promocyjne.

Ile kosztuje kredyt na 100 tys. zł na 84 miesiące:

| UniCredit | PKO BP | Pekao S.A. | Santander BP | ING | BNP Paribas | |

| Rata | 1665 zł | 1896 zł | 1602 zł | 1986 zł | 1595 zł | 1 626 zł |

| Całkowity koszt | 39.927 zł | 59.305 zł | 34.594 zł | 66.841 zł | 34.062 zł | 36.645 zł |

| RRSO | 10,69% | 15,4% | 9,24% | 17,22% | 9,10% | 9,76% |

Jak sam widzisz, są oferty tańsze od UniCredit, ale różnica w cenie nie jest duża. Poza tym na przykład w przypadku banków BNP Paribas i Pekao S.A. ich przytoczone oferty są skierowane tylko do nowych klientów, więc dotychczasowy dostanie już inne (oczywiście gorsze) warunki. A w UniCredit, tak samo, jak w ING, każdy dostaje to samo. I nie trzeba żadnych kont osobistych.

Jak UniCredit ocenia zdolność kredytową?

W zasadzie bardzo podobnie jak każdy inny bank. Raczej trudno tu o rewolucję. Zdolność kredytowa jest obliczana m.in. na podstawie historii kredytowej z BIK i biur informacji gospodarczych oraz wysokości dochodów i wydatków.

Co ciekawe, bank jako jeden z nielicznych jasno przedstawia minimalny dochód na członka gospodarstwa domowego, który musi być osiągnięty, by uzyskać pożyczkę. Jest to 2000 zł netto na jedną osobę. Popatrz na przykład: Twoje gospodarstwo domowe składa się z 4 osób, więc zarobki wszystkich łącznie muszą być wyższe niż 8000 zł netto. Banki raczej nie piszą wprost, ile trzeba zarabiać, by starać się o kredyt. Na pewno robi tak Citibank przy kartach kredytowych, ale innych nie kojarzę.

Jakie źródła dochodów akceptuje UniCredit?

Bank akceptuje następujące źródła dochodów:

- Umowa o pracę (na czas nieokreślony lub określony).

- Umowy cywilnoprawne, czyli zlecenia i o dzieło.

- Dochody z tytułu prowadzenia działalności gospodarczej.

- Dochody z działalności rolniczej.

- Emerytury, renty.

- Inne, np. umowa marynarza.

- Jako dochód dodatkowy brane są pod uwagę także świadczenia np. 800+.

Minimalny staż zatrudnienia w danej firmie/emerytury/renty musi wynosić co najmniej 2 miesiące. W przypadku JDG staż firmy to minimum 2 lata — czyli taki rynkowy standard. Wyjątkiem są tu firmy z branży informatycznej, prawniczej i medycznej, które mogą starać się o pożyczkę już po 13 miesiącach prowadzenia działalności.

Bank uwzględnia także dochody osiągane w innej walucie niż złotówki. Ale jeśli pracujesz za granicą i już się cieszysz, że możesz wnioskować o kredyt, to niestety muszę Twoją radość zgasić. UniCredit bierze pod uwagę dochody w walucie obcej, ale uzyskiwane w Polsce. Np. firma IT tworzy oprogramowania dla zagranicznych klientów i jej dochody są w euro czy w dolarach.

W jaki sposób można potwierdzić wysokość dochodów do wniosku kredytowego?

Wybierasz jedną z dwóch metod: PSD 2.0 lub dołączasz tradycyjne wyciągi bankowe.

PSD 2.0 to nic innego jak otwarta bankowość. Dzięki tej usłudze możesz połączyć się online z innym swoim bankiem i udostępnić historię rachunku bez dostarczania papierowych wyciągów. Jeśli wybierzesz tę opcję, UniCredit automatycznie pobierze dane o wpływach, wydatkach i źródłach dochodu z Twojego konta w innym banku.

Alternatywną metodą jest pobranie wyciągów z rachunku (wyciągów, nie historii transakcji — to różnica) za ostatnie 6 miesięcy i dołączenie ich do wniosku kredytowego.

Pamiętaj, że bank zawsze może poprosić o dodatkowe dokumenty.

Jakie bazy danych sprawdza UniCredit?

Tutaj też zaskoczenia nie ma. Bank zweryfikuje Twoją historię kredytową w:

- Biurze Informacji Kredytowej BIK.

- Big-ach, m.in. KRD, BIG InfoMonitor.

- Bazach danych ZBP, czyli Związku Banków Polskich.

Ponadto UniCredit, tak jak wszystkie banki, sprawdza także zastrzeżenie Twojego numeru PESEL, swoje wewnętrzne bazy danych, a w przypadku firm także publiczne firmowe rejestry, takie jak CEiDG, KRS, REGON.

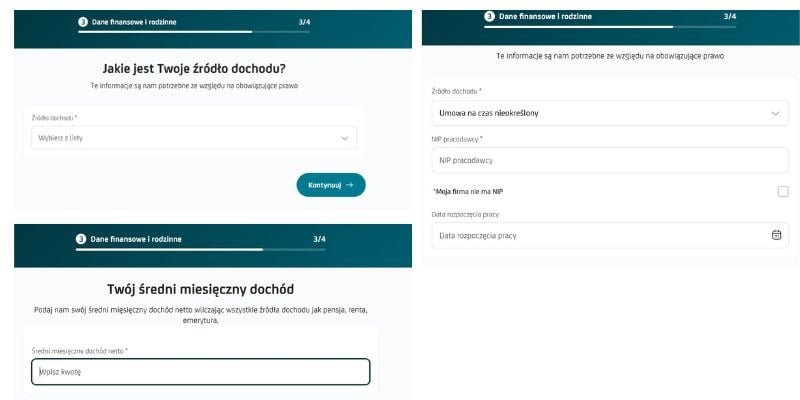

Jak złożyć wniosek o pożyczkę w UniCredit?

Opcje są dwie: składasz wniosek przez stronę www lub przez aplikację mobilną Unicredit BE. Nie musisz być klientem banku, by zawnioskować o pożyczkę. Co więcej, nie musisz nawet zakładać konta osobistego. Możesz mieć sam kredyt.

- Wchodzisz na stronę banku UniCredit lub pobierasz aplikację mobilną i wybierasz opcję Weź kredyt gotówkowy.

- Ustalasz kwotę i okres spłaty.

- Wprowadzasz nr telefonu i adres e-mail, na które otrzymasz kody weryfikacyjne. Musisz także wyrazić zgody na sprawdzenie Twoich danych w BIK i biurach informacji gospodarczych. Pozostałe zgody marketingowe nie są obowiązkowe.

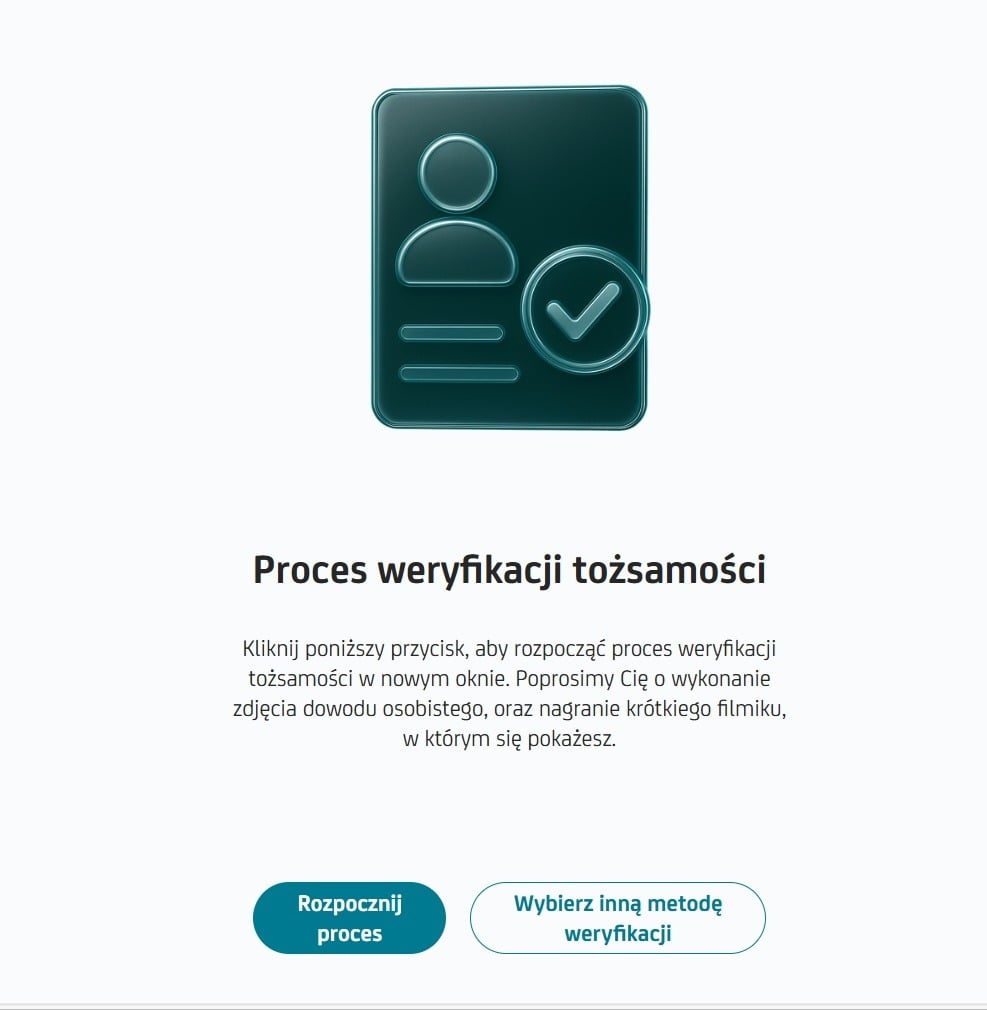

- Wybierasz metodę weryfikacji tożsamości:

- Przez mObywatel lub

- Na selfie.

- Odpowiadasz na standardowy zestaw pytań dot. danych osobowych, adresu zamieszkania, Twojego zatrudnienia, dochodów, wydatków i sytuacji rodzinnej. Wszystko we wniosku jest dokładnie takie, jak można by tego oczekiwać po każdej instytucji finansowej. Z mojej perspektywy denerwujące jest jedynie to, że każde pytanie to oddzielna strona. Wolę jeden, dłuższy formularz, niż takie klikanie bez sensu.

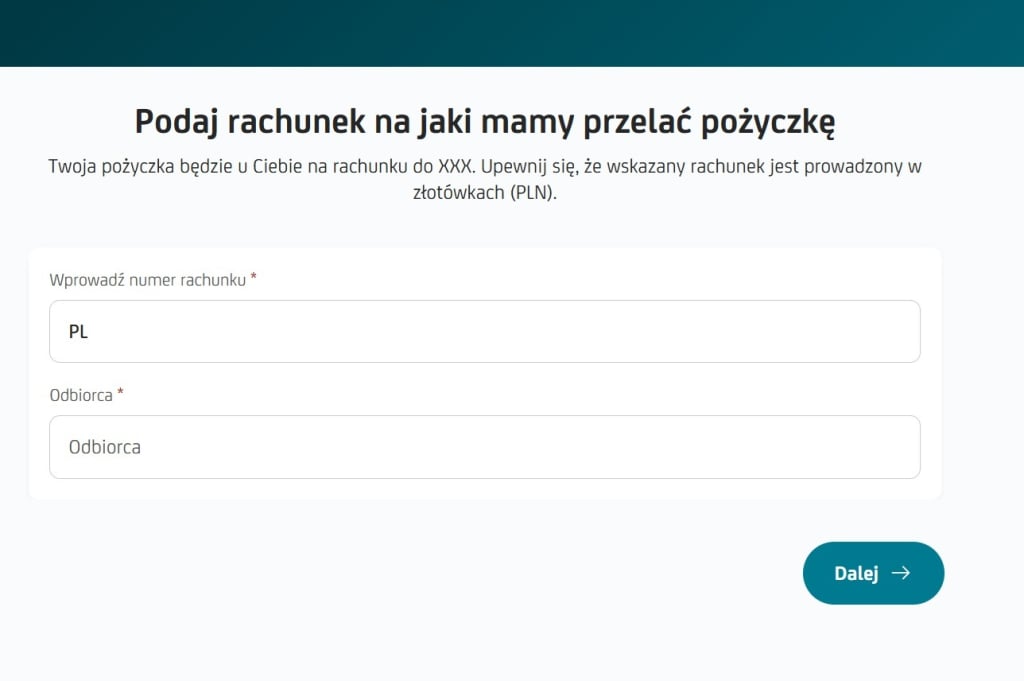

- Po udzieleniu odpowiedzi na wszystkie pytania następuje weryfikacja wniosku i otrzymujesz wstępną decyzję kredytową. Jeśli jest pozytywna, w kolejnym kroku uzupełniasz numer rachunku, na który mają zostać przelane pieniądze z kredytu.

- Kolejny etap to potwierdzenie tożsamości — możesz to zrobić przez mObywatel lub video selfie.

- Na koniec potwierdzasz swoje dochody poprzez logowanie na konto bankowe, na które wpływa pensja lub przez dołączenie wyciągów z rachunku.

Kredytodawca deklaruje, że w większości przypadków weryfikacja wniosku trwa do 30 minut, ale w niektórych przypadkach może potrwać dłużej, do 3 dni roboczych. Po podpisaniu umowy dokumenty otrzymasz na adres e-mail oraz znajdziesz je na swoim Profilu Klienta, a pieniądze zostaną wypłacone na wskazany przez Ciebie rachunek bankowy.

Jak wygląda harmonogram spłaty raty?

Udało Ci się przebrnąć przez cały proces i podpisałeś umowę. Gdzie znajdziesz szczegóły pożyczki? Na podany we wniosku kredytowym adres e-mail otrzymasz umowę wraz z harmonogramem spłaty. Możesz je odszukać także w panelu klienta w aplikacji mobilnej.

W harmonogramie znajdują się najważniejsze informacje o zobowiązaniu, czyli:

- Kwota pożyczki;

- Oprocentowanie;

- Nr konta do spłaty raty;

- Kwotę comiesięcznej raty;

- Datę spłaty raty.

Pamiętaj, że jeśli nadpłacisz kredyt, to harmonogram ulegnie zmianie i otrzymasz od banku nowy.

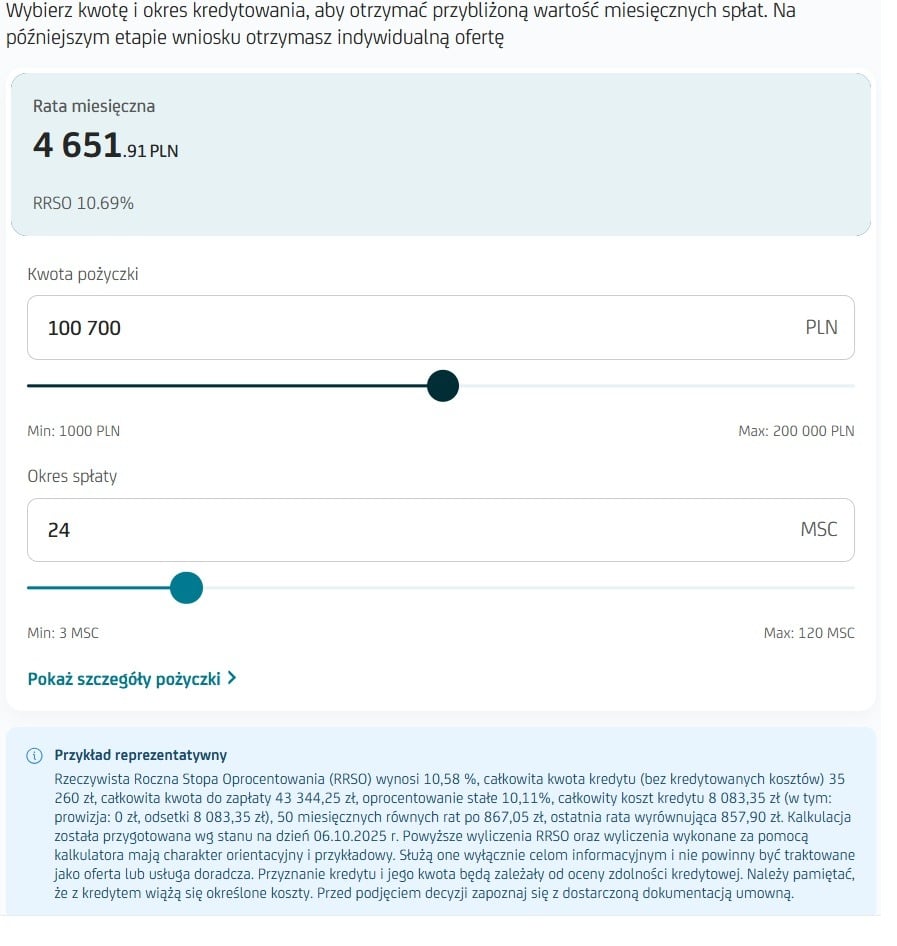

Jak obliczyć wysokość raty kredytu w UniCredit?

Wysokość raty policzysz sobie wygodnie na stronie internetowej banku. Zobacz: wystarczy, że wejdziesz na stronę, klikniesz Weź kredyt online lub zjedziesz na dół do Kalkulatora kredytu gotówkowego. Wpisujesz, ile chcesz pożyczyć i na jak długo, i podstawia Ci się oferta:

A kiedy klikniesz przycisk Pokaż szczegóły pożyczki, to zostaniesz przeniesiony do dokładnych informacji na temat kosztów kredytu.

Co zrobić w razie problemów ze spłatą?

Nie czekaj, aż problemy będą się nawarstwiać, tylko działaj. Jeśli z jakiegoś powodu nie możesz na czas regulować rat kredytu, jak najszybciej skontaktuj się z bankiem i opowiedz o swoich problemach. Zwykłe banki zazwyczaj traktują przychylnie prośby klienta, na przykład o rozłożenie zobowiązania na dłuższy okres z mniejszą ratą. Podejrzewam, że także z UniCredit będzie można wypracować jakiś konsensus.

Na stronie banku znajdziemy tylko informację o tym, że niespłacona kwota pożyczki staje się należnością przeterminowaną, od której naliczane są odsetki karne. Na razie konkretów brak, ponieważ przez 3 tygodnie, które minęły od wejścia UniCredit do Polski, jeszcze nikt nie zdążył narobić sobie zaległości nadających się do windykacji.

Chociaż nie wątpię, że niektórych już korciło, by przetestować system oceny zdolności kredytowej banku oraz jego procedury odzyskiwania należności przeterminowanych. Ale ponieważ UniCredit sprawdza BIK i inne bazy, najbardziej zadłużeni nie mają raczej szans na uzyskanie finansowania.

Jakie są opinie o kredycie gotówkowym w UniCredit?

Na razie ich nie ma — bank dopiero wystartował. Wciąż pojawiają się niedociągnięcia techniczne, a potencjalni klienci, jak wynika z komentarzy, bardziej interesują się funkcjami konta i możliwościami oszczędzania niż kredytami gotówkowymi. Z czasem z pewnością się to zmieni.

Jeśli skorzystałeś z oferty kredytowej — zachęcam do pozostawienia swojej opinii w komentarzach pod tekstem.

Czy warto wybrać kredyt gotówkowy UniCredit?

Tak, warto rozważyć tam kredyt. W sumie to dobra oferta, szczególnie biorąc pod uwagę brak jakichkolwiek wymagań (konto, wpływy), brak dodatkowych ubezpieczeń oraz stałe oprocentowanie w całym okresie (jak stopy procentowe spadną do niskich poziomów, warto będzie brać). Fajnie, że UniCredit daje naprawdę długi okres kredytowania: 120 miesięcy, gdzie w innych bankach standardem jest raczej 96 miesięcy. No i mają ode mnie plusa za to, że nie dzielą klientów na lepszy i gorszy sort, czyli nie mają innej oferty dla nowych i innej dla starych klientów. Każdy dostaje tyle samo.

| Zalety | Wady |

| Wysoka kwota maksymalna. | Są banki, które oferują tańsze kredyty. |

| Długi okres kredytowania, do 120 miesięcy. | Zgoda małżonka jest wymagana już od kwoty 50 tys. zł. |

| Stałe oprocentowanie w całym okresie kredytowania. | Moim zdaniem dość wysoki w porównaniu do konkurencji minimalny dochód na 1 osobę w gospodarstwie domowym — min. 2000 zł. |

| Jedyny koszt to oprocentowanie. | Jeszcze nie ma oferty konsolidacji, ale ma zostać wprowadzona. |

| Brak prowizji za udzielenie kredytu oraz za jego nadpłatę i wcześniejszą spłatę. | Problemy techniczne ze składaniem wniosku. |

| Nie trzeba zakładać konta osobistego. | Support nie spełnia swojej funkcji. |

| Nie musisz zapewniać żadnych wpływów, wykonywać transakcji czy kupować dodatkowego ubezpieczenia. | |

| Taka sama oferta dla wszystkich, nowych i starych klientów. | |

| Przy nadpłacie sam wybierasz, czy chcesz skrócić okres kredytowania, czy zmniejszyć ratę. | |

| Dość niskie wymagania co do stażu pracy, tylko 2 miesiące. | |

| Bank akceptuje wiele źródeł dochodów, w tym umowy cywilnoprawne i dochody z działalności rolniczej, które inne banki często wykluczają (np. ING). |

Jednak wybierając ofertę UniCredit, musisz uzbroić się w cierpliwość. Przynajmniej ja musiałam. Najważniejszą tego przyczyną jest support. W zależności od tego, gdzie zadałam pytanie, dostawałam inną odpowiedź. Na czacie w ogóle mi nie pomogli, tylko odesłali do kontaktu z oddziałem. Tam było już lepiej, pracownik podczas rozmowy telefonicznej okazał się kompetentny i zdecydowanie wiedział, o czym mówię i o co go pytam.

Drugi poważny mankament to problemy techniczne. Przez kilka dni w ogóle nie było możliwości złożenia wniosku. Potem niby można było, ale do mnie SMS-y nie docierały. Składam to na karb standardowych problemów banku, który dopiero co wszedł na rynek. I oczywiście oczekuję poprawy w przyszłości, chociaż patrząc realistycznie, pewnie minie kilka miesięcy, zanim wszystko zacznie „śmigać”.

FAQ

Czy mogę mieć więcej niż jeden kredyt w UniCredit?

Czy można wcześniej spłacić pożyczkę w UniCredit?

Skoro nie muszę mieć konta, to gdzie bank przeleje mi pieniądze z kredytu i jak mam go spłacać?

Źródła:

- https://unicredit.pl/indywidualni/kredyt-gotowkowy

Siedzi w finansach od zawsze. Absolwentka Uniwersytetu Ekonomicznego w Katowicach i była pracownica banków. Pewnego dnia powiedziała: "A co mi tam szkodzi", rzuciła etat i została copywriterem. Pochłania książki w niezdrowych ilościach, a jej marzeniem jest tydzień diety opartej tylko na sushi.

Tomasz

13.02.2026, 20:22

Niepoważny bank. Nie dajcie się nabrać na te plastikowe reklamy. Założyłem u nich konto, które działało kilka dni i zostało zablokowane bez wyraźnego powodu. Mimo, że zakładałem konto za pomocą mObywatela zażądali wysyłki dokumentów tradycyjną metodą. Do tej pory konto nie jest aktywne. Infolinia w tym banku nie istnieje, mają w nosie klienta. Nikt nie odpisuje od tygodnia na zadawane przeze mnie pytania. Porażka. To nie jest BANK to jedno wielkie NIEPOROZUMIENIE z plasteliny!