„Wolałbym mieć pewność, że ten dług w końcu zniknie” – to zdanie pada najczęściej w rozmowach o nadpłacie kredytu hipotecznego. I choć finanse to liczby, decyzje finansowe są głęboko emocjonalne.

Nadpłata kredytu daje poczucie kontroli i przybliża moment, w którym nieruchomość będzie w pełni Twoja. Ale czy to zawsze najlepsze rozwiązanie? Niekoniecznie. Dla jednych osób szybsza spłata to priorytet, dla innych ważniejsza jest elastyczność finansowa i możliwość inwestowania wolnych środków.

Przygotowaliśmy kompleksowy przewodnik oparty na aktualnych danych.. Dowiesz się z niego, jak obliczyć potencjalne oszczędności, które banki pobierają prowizje za nadpłatę, jaką strategię wybrać w zależności od wieku i dochodów oraz kiedy nadpłata ma naprawdę sens.

- Czy warto nadpłacać kredyt hipoteczny?

- Czy nadpłata obniża koszt odsetek i oszczędza pieniądze?

- Jak nadpłata wpływa na wysokość rat i okres kredytowania?

- Jak przeprowadzić analizę finansową przed nadpłatą?

- Jak porównać nadpłatę ze strategiami inwestycyjnymi?

- Jak określić optymalną strategię nadpłacania kredytu?

- Jak uwzględnić warunki umowy, prowizje i limity nadpłat?

- Jak zapewnić płynność finansową i utrzymać poduszkę finansową?

- Jak uwzględnić zmienne oprocentowanie (WIBOR i marża) w decyzji?

- Jak obliczyć potencjalne oszczędności z nadpłaty kredytu?

- Jak nadpłata wpływa na zdolność kredytową i przyszłe zobowiązania?

- Jakie ryzyko wiąże się z wcześniejszą spłatą kredytu?

Kluczowe informacje

- Nadpłata polega na płaceniu bankowi więcej niż ustalona w umowie kwota kredytu. Może być realizowana jednorazowo lub systematycznie, w zależności od sytuacji finansowej kredytobiorcy;

- Eksperci zazwyczaj zalecają tego typu zabieg, szczególnie w czasach wysokiej inflacji, argumentując ją jako rozsądną decyzję finansową;

- Dzięki nadpłacie kredytu oszczędzasz na odsetkach, możesz też zrezygnować z dodatkowych produktów wymaganych przy zaciąganiu finansowania. Dodatkowo poprawiasz swoją zdolność kredytową oraz zwiększasz komfort psychiczny, dzięki szybszej spłacie, a w przypadku pełnej wcześniejszej spłaty – bank wykreśla się z księgi wieczystej.

Czy warto nadpłacać kredyt hipoteczny?

Decyzja o nadpłaceniu kredytu hipotecznego może wiązać się z istotnymi korzyściami finansowymi. Taki krok nie tylko umożliwia szybsze uregulowanie zobowiązania, ale również prowadzi do obniżenia całkowitych kosztów odsetkowych oraz skrócenia okresu spłaty. W efekcie zyskujesz większą pewność finansową i mniej stresu związanego z długotrwałym zadłużeniem.

Zanim jednak podejmiesz tę decyzję, warto dokładnie przeanalizować swoją sytuację finansową. Istotne jest, aby posiadać solidną poduszkę finansową – eksperci zalecają, by wynosiła ona od 3 do 6 miesięcznych wydatków, co w praktyce dla większości osób przekłada się na kwotę 18-36 tysięcy złotych. Jej brak może sprawić, że napotkasz trudności w obliczu nieprzewidzianych wydatków. Pamiętaj, że w hierarchii finansowej priorytetem powinien być fundusz awaryjny na poziomie 3-5 tysięcy złotych, a dopiero później nadpłata kredytu hipotecznego.

Kolejnym istotnym punktem jest zestawienie nadpłaty z innymi opcjami inwestycyjnymi. Jeżeli potencjalne zyski z inwestycji przewyższają korzyści płynące z nadpłaty, to być może lepiej ulokować te środki tam, gdzie przyniosą większy zwrot.

Dodatkowo, warto dokładnie poznać warunki swojej umowy kredytowej oraz ewentualne opłaty związane z przedwczesną spłatą. To pozwoli uniknąć zaskakujących kosztów. W zależności od banku, prowizje za nadpłatę w pierwszych 36 miesiącach mogą się znacznie różnić: ING i mBank nie pobierają żadnych opłat (0%), PKO BP stosuje prowizję 1,5%, a Pekao nawet 3%. Po upływie 36 miesięcy od uruchomienia kredytu, wszystkie banki umożliwiają nadpłatę bez dodatkowych kosztów.

Ostateczna decyzja powinna być zgodna z Twoimi osobistymi celami finansowymi oraz obecnym stanem ekonomicznym. Przy starannej analizie i dobrym planowaniu, nadpłata kredytu hipotecznego może okazać się korzystnym posunięciem.

Czy nadpłata obniża koszt odsetek i oszczędza pieniądze?

Nadpłata kredytu hipotecznego to efektywny sposób na zredukowanie kosztów odsetkowych. W związku z tym, saldo kapitałowe, od którego naliczane są odsetki, zmniejsza się, co w efekcie przekłada się na znaczne oszczędności. Im wcześniej zdecydujemy się na nadpłatę i im jest ona większa, tym bardziej odczujemy korzyści finansowe.

Aby lepiej zobrazować potencjalne korzyści, weźmy konkretny przykład: przy kredycie na 500 tysięcy złotych zaciągniętym na 30 lat z RRSO 6,59%, jednorazowa nadpłata w wysokości 25 tysięcy złotych może przynieść oszczędności rzędu 48 tysięcy złotych (przy wyborze opcji skrócenia okresu kredytowania) lub około 16,5 tysiąca złotych (przy obniżeniu wysokości raty). Z kolei regularna nadpłata w kwocie 500 złotych miesięcznie pozwala zaoszczędzić około 4 800 złotych rocznie.

Dzięki temu rozwiązaniu spłatę kredytu można zakończyć znacznie szybciej, co pozytywnie wpływa na domowy budżet. Warto jednak mieć na uwadze potencjalne prowizje pobierane przez bank. Często takie opłaty występują w pierwszych trzech latach kredytowania, co może wpłynąć na ogólną opłacalność naszej decyzji o nadpłacie.

Jak nadpłata wpływa na wysokość rat i okres kredytowania?

Nadpłata kredytu hipotecznego wpływa na harmonogram spłat w znaczący sposób, dając kredytobiorcom szansę na dostosowanie swoich zobowiązań do indywidualnych potrzeb. Jednym z najefektywniejszych podejść jest skrócenie okresu kredytowania poprzez szybsze spłaty. Wybierając tę ścieżkę, miesięczne raty pozostają na tym samym poziomie, lecz całkowita kwota odsetek maleje, co prowadzi do szybszego zakończenia umowy. Skracając okres spłat, można szybciej osiągnąć pełną własność nieruchomości, co jednocześnie zmniejsza ryzyko związane z długoterminowymi zobowiązaniami finansowymi.

Alternatywnie, można zdecydować się na obniżenie miesięcznych rat, zachowując pierwotny harmonogram spłat. Taki krok zmniejsza obciążenie budżetu domowego, co jest szczególnie istotne dla osób z ograniczonymi możliwościami finansowymi. Dla tych, którzy preferują mniejsze wydatki na co dzień w zamian za dłuższy okres kredytowania, ta strategia może okazać się atrakcyjna. Warto jednak pamiętać, że może to prowadzić do wyższych łącznych kosztów odsetkowych w dłuższym okresie.

Kiedy dochodzi do wyboru między skróceniem okresu kredytowania a obniżeniem wysokości miesięcznych rat, decyzja powinna być oparta na aktualnej sytuacji finansowej kredytobiorcy oraz jego celach. Obie opcje niosą ze sobą korzyści, ale też potencjalne koszty. Dla ilustracji: regularna nadpłata w wysokości 500 złotych miesięcznie może skrócić okres kredytowania nawet o około 5 miesięcy. Dlatego ważne jest, aby dokładnie rozważyć, która z tych opcji będzie najbardziej odpowiednia przed podjęciem decyzji o nadpłacie.

Jak przeprowadzić analizę finansową przed nadpłatą?

Analiza finansowa przed dokonaniem nadpłaty kredytu hipotecznego jest niezwykle istotna, by podjąć przemyślaną decyzję. Rozpoczynamy od dokładnego przeglądu bieżących warunków kredytowych oraz stóp procentowych.

Warto znać aktualny kontekst rynkowy – na przykład od 9 października 2025 roku stopa referencyjna NBP wynosi 4,50%, a trend jest spadkowy (w ciągu roku odnotowano obniżki o łącznie 1,25 punktu procentowego). Należy zwrócić uwagę na ewentualne prowizje związane z nadpłatą, które mogą występować w pierwszych latach umowy – ich wysokość waha się od 0% (ING, mBank) przez 1,5% (PKO BP) aż do 3% (Pekao SA), co może zmniejszyć opłacalność tego działania. Dodatkowo istotne jest zbadanie naszej płynności finansowej, aby upewnić się, że posiadamy wystarczające środki na nieprzewidziane wydatki. Taka zabezpieczona sytuacja finansowa jest kluczowa dla naszej stabilności.

Kolejnym krokiem może być stworzenie harmonogramu spłat. Dobrym pomysłem jest skorzystanie z kalkulatora nadpłaty kredytu hipotecznego, który pozwoli nam na:

- symulowanie skutków związanych z dodatkowymi spłatami,

- zrozumienie, jak nadpłata wpłynie na całkowite wydatki oraz czas trwania umowy,

- ocenienie, jakie oszczędności możemy osiągnąć na odsetkach,

- ustalenie, czy nadpłata będzie skutkować skróceniem okresu kredytowania.

To istotne informacje, które pomogą oszacować korzyści związane z wcześniejszym spłaceniem zobowiązania. Ostateczna decyzja o nadpłacie powinna być oparta na wynikach przeprowadzonej analizy oraz miejscu, w którym chcemy się znaleźć w przyszłości, biorąc pod uwagę nasze cele finansowe i plany inwestycyjne.

Jak porównać nadpłatę ze strategiami inwestycyjnymi?

Porównując nadpłatę kredytu hipotecznego z różnymi strategiami inwestycyjnymi, kluczowe staje się zrozumienie potencjalnych zysków, jakie mogą wynikać z różnych poziomów ryzyka oraz naszych osobistych celów finansowych.

Inwestycje, na przykład na giełdzie, mogą generować wyższe zyski niż korzyści płynące z nadpłaty. Weźmy pod uwagę konkretne porównanie: nadpłata kredytu przy obecnych warunkach rynkowych daje gwarantowany zwrot na poziomie około 6,74% rocznie, podczas gdy obligacje skarbowe ROR oferują 5,75% brutto (co po opodatkowaniu daje 4,66% netto), lokaty bankowe przynoszą zwykle 2-4,5% netto, a inwestycje w akcje mogą potencjalnie generować 8-10% rocznie – jednak z znacznie wyższym ryzykiem. W takiej sytuacji decyzja nie jest już tak oczywista i wymaga uwzględnienia wielu czynników. Niemniej, ważne jest, aby być świadomym ryzyka, które wiążą się z tymi działaniami, takiego jak:

- wahania rynku,

- potencjalne straty kapitałowe.

Oprócz analizy zysków, warto również uwzględnić psychologiczne aspekty związane z redukcją zadłużenia. Dla wielu osób poczucie ulgi, które towarzyszy mniejszemu długowi, odgrywa istotną rolę. Co więcej, istotne jest, aby znać swoją tolerancję na ryzyko. Ci, którzy obawiają się finansowej niepewności, mogą skłaniać się ku bezpieczeństwu, jakie oferuje szybsza spłata kredytu.

Decydując pomiędzy nadpłatą a inwestycją, warto dokonać porównania potencjalnych oszczędności z kredytu i możliwego zysku z inwestycji. Istotne jest, aby wziąć pod uwagę indywidualne cele finansowe oraz poziom akceptacji ryzyka, jaki każdy z nas ma.

Jak określić optymalną strategię nadpłacania kredytu?

Wybór optymalnej strategii nadpłacania kredytu hipotecznego to proces, który wymaga przemyślenia kilku kluczowych kwestii. Przede wszystkim warto zastanowić się, czy bardziej korzystne będzie:

- skrócenie okresu spłaty,

- zmniejszenie miesięcznych rat.

Kluczowe jest ustalenie, jak często i w jakiej wysokości będziemy dokonywać nadpłat, ponieważ wczesne spłaty mogą znacząco obniżyć ogólne koszty odsetkowe. Należy dostosować swoje podejście do osobistych okoliczności finansowych, mając na uwadze stabilność płynności oraz komfort w spłatach.

Eksperci finansowi wyróżniają trzy główne strategie nadpłacania, dostosowane do różnych profili kredytobiorców:

Strategia konserwatywna (100-300 złotych miesięcznie) – zalecana dla osób powyżej 55. roku życia lub z mniejszymi przychodami, gdzie priorytetem jest bezpieczeństwo finansowe i zachowanie maksymalnej płynności.

Strategia umiarkowana (500-1 000 złotych miesięcznie) – najbardziej rekomendowane rozwiązanie dla osób w wieku 35-55 lat z miesięcznymi przychodami 6-15 tysięcy złotych. Ta strategia zapewnia optymalny balans między oszczędnościami a elastycznością finansową.

Strategia agresywna (1 500-3 000 złotych miesięcznie) – przeznaczona dla młodszych kredytobiorców (poniżej 35. roku życia) z przychodami przekraczającymi 15 tysięcy złotych miesięcznie, którzy dążą do szybkiej spłaty i osiągnięcia niezależności finansowej.

Najlepszy czas na dokonanie nadpłat zazwyczaj wymaga analizy stóp procentowych oraz warunków umowy. Zasada jest prosta: im większa i wcześniejsza nadpłata, tym większe korzyści możemy zyskać w dłuższym okresie.

Aby podejście było skuteczne, musimy precyzyjnie określić nasze cele finansowe. Kluczowy dylemat to, czy chcemy szybciej pozbyć się kredytu, czy może skoncentrować się na obniżeniu wysokości naszych comiesięcznych zobowiązań. Niższe raty mogą zwiększyć naszą płynność finansową i poprawić komfort codziennego życia. Należy jednak pamiętać o potencjalnych ograniczeniach, w tym prowizjach za nadpłaty czy limitach narzucanych przez banki, które mogą wiązać się z nieprzewidzianymi kosztami.

Elastyczność strategii nadpłacania jest kluczowa. Powinna być dostosowywana do zmieniających się warunków gospodarczych oraz osobistych preferencji. Dlatego warto regularnie przemyśleć i aktualizować nasze plany, aby pozostały zgodne z bieżącą sytuacją finansową oraz naszymi zamierzeniami.

Jak uwzględnić warunki umowy, prowizje i limity nadpłat?

Myśląc o nadpłacie kredytu hipotecznego, istotne jest, aby szczegółowo zaznajomić się z warunkami swojej umowy. Wiele instytucji bankowych wprowadza limity na nadpłaty bez dodatkowych opłat, przy czym mogą się one różnić w zależności od długości umowy. Na przykład, jeśli planujesz nadpłacić zadłużenie w ciągu pierwszych 36 miesięcy, często mogą się pojawić dodatkowe koszty związane z prowizją.

Wysokość prowizji znacząco różni się w zależności od banku. ING i mBank wyróżniają się na tle konkurencji, nie pobierając żadnych opłat za nadpłatę (0%) niezależnie od okresu kredytowania. PKO BP stosuje prowizję na poziomie 1,5% wartości nadpłaty w pierwszych 36 miesiącach, natomiast Pekao SA ma jedną z najwyższych stawek – 3% w tym samym okresie. Citi Handlowy oraz Santander Bank Polska także oferują konkurencyjne warunki. Warto podkreślić, że po upływie 36 miesięcy od uruchomienia kredytu, wszystkie banki umożliwiają całkowitą lub częściową spłatę kredytu bez jakichkolwiek dodatkowych opłat. Dlatego warto upewnić się, jakie ograniczenia mogą być zawarte w Twojej umowie, by uniknąć nieprzewidzianych wydatków.

W przypadku programów takich jak Bezpieczny Kredyt 2% mogą obowiązywać szczególne zasady dotyczące nadpłat. Dokumenty bankowe dokładnie określają te warunki, dlatego ich zrozumienie jest niezwykle ważne. Dzięki temu możesz zminimalizować dodatkowe opłaty i w pełni skorzystać z możliwości nadpłat.

By uniknąć ukrytych kosztów, kluczowa jest znajomość warunków kredytowych i ich regularne aktualizowanie. Warto również monitorować zasady kredytowania oraz korzystać z profesjonalnego doradztwa finansowego, co pomoże w podejmowaniu świadomych decyzji. Tego rodzaju działania umożliwią maksymalne wykorzystanie dostępnych opcji nadpłat i zabezpieczą przed stratami finansowymi.

Jak zapewnić płynność finansową i utrzymać poduszkę finansową?

Utrzymanie finansowej równowagi oraz posiadanie funduszu awaryjnego to podstawowe elementy, które pozwalają uniknąć kłopotów ze spłatą bieżących zobowiązań. Płynność finansowa oznacza zdolność do terminowego regulowania długów, podczas gdy poduszka finansowa to środki, które można wykorzystać w nagłych przypadkach. Kluczem do osiągnięcia płynności jest zrównoważenie dochodów i oszczędności z wydatkami, co z kolei zapewnia stabilność.

Aby utrzymać płynność, warto na bieżąco obserwować przychody oraz wydatki. Stworzenie realistycznego budżetu domowego może okazać się niezwykle pomocne. Eksperci sugerują, aby oszczędności w ramach poduszki wynosiły od trzech do sześciu miesięcznych wydatków, co w praktyce przekłada się na kwotę 18-36 tysięcy złotych dla przeciętnego gospodarstwa domowego. Dodatkowo, przed rozpoczęciem jakichkolwiek nadpłat kredytu, zaleca się zabezpieczenie funduszu awaryjnego na poziomie 3-5 tysięcy złotych, co pozwala na zwiększenie poczucia bezpieczeństwa finansowego i zapewnia środki na najbardziej nagłe, nieprzewidziane wydatki.

Fundusz awaryjny skutecznie chroni przed koniecznością zaciągania długów w trudnych sytuacjach, co znacznie ogranicza ryzyko finansowe. Ważne jest również, aby rozważyć nadpłatę kredytu hipotecznego, mając na uwadze wpływ takiej decyzji na płynność. Bezpieczna sytuacja finansowa osiągana jest wtedy, gdy jesteśmy w stanie pokryć niespodziewane koszty, nie naruszając przy tym podstawowych oszczędności.

Szczegółowa analiza własnych finansów, uwzględniająca potencjalne zagrożenia, pomoże w podejmowaniu świadomych decyzji dotyczących nadpłat kredytu. Przeprowadzaj takie analizy regularnie, aby zachować stabilną płynność i odpowiedni poziom poduszki finansowej.

Jak uwzględnić zmienne oprocentowanie (WIBOR i marża) w decyzji?

Rozważając kredyt hipoteczny z oprocentowaniem zmiennym, kluczowe jest zrozumienie, jak działają wahania stóp procentowych, takich jak WIBOR oraz marża bankowa. WIBOR to istotny wskaźnik, który determinuje oprocentowanie pożyczek w Polsce, a jego zmiany są efektem decyzji Narodowego Banku Polskiego oraz globalnych trendów ekonomicznych. Te fluktuacje z pewnością wpływają na wysokość naszych rat kredytowych.

Według aktualnych danych z 4 listopada 2025 roku, stawki WIBOR kształtują się następująco: WIBOR 1M wynosi 4,45%, WIBOR 3M to 4,41%, a WIBOR 6M oscyluje na poziomie 4,28%. Do tego dochodzi marża bankowa, która w zależności od instytucji waha się od 1,69% (ING – najniższa na rynku), przez 1,89% (Citi), około 2,00% (PKO BP), przy średniej rynkowej wynoszącej 2,00-2,10%. Pekao SA może stosować jeszcze wyższe marże.

Zaciągnięcie kredytu ze zmiennym oprocentowaniem niesie ze sobą ryzyko podwyżek kosztów, zwłaszcza w przypadku wzrostu stóp procentowych. Zanim zdecydujemy się na nadpłatę kredytu, warto rozważyć, jakie są szanse na przyszły wzrost rat. Nawet niewielka podwyżka WIBOR o zaledwie 1 punkt procentowy może znacząco zwiększyć nasze miesięczne obciążenia.

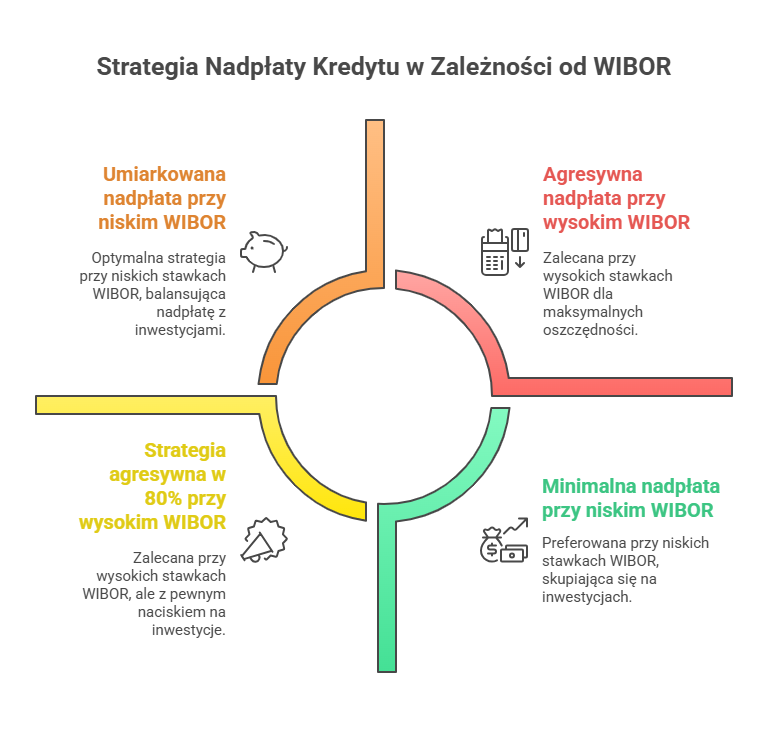

Dobrze jest również zestawić oprocentowanie kredytu z potencjalnymi zyskami z alternatywnych inwestycji. Jeśli przewidywane zyski z inwestycji przekraczają aktualne koszty odsetek, to lokowanie tych funduszy może okazać się bardziej opłacalne niż nadpłacanie kredytu. Eksperci finansowi sugerują następującą macierz decyzyjną w zależności od poziomu WIBOR: przy stawkach powyżej 6% zalecana jest agresywna nadpłata, przy 5-6% strategia agresywna w 80%, przy obecnym poziomie 4-5% optymalna jest strategia umiarkowana (50% wolnych środków na nadpłatę), natomiast gdy WIBOR spadnie poniżej 4%, warto rozważyć minimalną nadpłatę (20%) i preferować alternatywne inwestycje.

- rozważenie ryzyka podwyżek kosztów,

- analiza przyszłego wzrostu rat,

- porównanie oprocentowania kredytu z zyskami z inwestycji.

Ostateczna decyzja powinna uwzględniać zarówno spodziewaną wartość inwestycji, jak i możliwe zmiany wysokości rat związane z wahaniami stóp procentowych.

Jak obliczyć potencjalne oszczędności z nadpłaty kredytu?

Aby lepiej pojąć, jakie korzyści finansowe niosą ze sobą nadpłaty kredytu hipotecznego, warto skorzystać z kalkulatora. To proste, ale niezwykle pomocne narzędzie pozwala na symulację wpływu dodatkowych płatności na różne aspekty spłaty zobowiązania. Dzięki niemu można zobaczyć, jak nadpłata potrafi zredukować całkowite koszty odsetek, co szczególnie się opłaca, gdy dokonujesz ich wcześnie i w większych kwotach.

Dla lepszego zobrazowania, posłużmy się konkretnym przykładem: przy kredycie na 500 tysięcy złotych zaciągniętym na 30 lat z RRSO wynoszącym 6,59%, jednorazowa nadpłata w wysokości 25 tysięcy złotych pozwala zaoszczędzić około 48 tysięcy złotych (jeśli zdecydujemy się na skrócenie okresu kredytowania) lub około 16,5 tysiąca złotych (przy wyborze opcji obniżenia wysokości raty miesięcznej). Różnica jest więc znacząca i pokazuje, jak istotny jest wybór odpowiedniej strategii nadpłaty.

Kalkulatory nie tylko pokazują, jak nadpłata wpływa na całkowity koszt kredytu, ale także pomagają oszacować, jak skróci się czas jego spłaty. Szybkie wpłaty oznaczają bowiem krótszy okres zobowiązania. Mniejsze raty miesięczne to dodatkowe oszczędności, które można przeznaczyć na inne cele. Dzięki tym narzędziom łatwiej zrozumieć, jak różne opcje nadpłaty zmieniają strukturę kredytu, co znacząco ułatwia lepsze planowanie finansowe.

Nie zapominaj, że timing ma tu kluczowe znaczenie. Im wcześniej podejmiesz decyzję o nadpłacie, tym większe osiągniesz oszczędności. Wczesne działania pozwalają na stworzenie skutecznej strategii spłaty, co z kolei ułatwia podejmowanie świadomych decyzji związanych z kredytem hipotecznym.

Jak nadpłata wpływa na zdolność kredytową i przyszłe zobowiązania?

Nadpłacanie kredytu hipotecznego ma pozytywny wpływ na zdolność kredytową oraz przyszłe zobowiązania kredytobiorcy. Systematyczne dokonywanie nadpłat przyczynia się do zmniejszenia kapitału, co w efekcie obniża całkowite zadłużenie. Dzięki mniejszym zobowiązaniom oraz korzystnej historii spłat, kredytobiorcy mogą liczyć na wyższą ocenę kredytową. Taki stan rzeczy znacznie ułatwia uzyskanie kolejnych kredytów, często na bardziej korzystnych warunkach.

Lepsza ocena kredytowa oznacza mniejsze ryzyko dla instytucji finansowych, co z kolei otwiera drzwi do atrakcyjniejszych ofert w przyszłości. Co więcej, nadpłaty nie tylko przyczyniają się do oszczędności, ale również wzmacniają stabilność finansową osoby regulującej kredyt i poprawiają jej pozycję negocjacyjną przy ubieganiu się o kolejne zobowiązania.

Jakie ryzyko wiąże się z wcześniejszą spłatą kredytu?

Wcześniejsza spłata kredytu hipotecznego może wiązać się z pewnymi ryzykami finansowymi, które warto dokładnie rozważyć przed podjęciem decyzji. Najważniejsze aspekty to:

- zmniejszona elastyczność finansowa,

- trudności w radzeniu sobie z nieprzewidzianymi wydatkami,

- dodatkowe koszty, takie jak prowizje czy opłaty,

- wyższe obciążenia finansowe w początkowych latach spłaty,

- wymóg dokładnego zapoznania się z warunkami umowy kredytowej,

- zamrożenie kapitału w nieruchomości, co ogranicza dostęp do środków w nagłych sytuacjach,

- ryzyko ujemnego wskaźnika LTV w przypadku spadku wartości nieruchomości podczas kryzysu na rynku,

- utrata potencjalnych korzyści w sytuacji, gdy WIBOR znacząco spadnie, a oszczędności z nadpłaty okażą się mniejsze niż zakładano,

- możliwe dodatkowe koszty związane z refinansowaniem, jeśli w przyszłości pojawią się korzystniejsze oferty kredytowe.

Dlatego kluczowe jest, aby zadbać o odpowiednią poduszkę finansową – minimum 18-36 tysięcy złotych oraz fundusz awaryjny na poziomie 3-5 tysięcy złotych – zanim podejmiesz decyzję o wcześniejszej spłacie.

Źródła:

- Związek Banków Polskich. “Relacja z 91. webinaru PAB WIB: Optymalny model wcześniejszej spłaty kredytu hipotecznego w kontekscie rekompensaty za przedpłatę.” Bank.pl, 2024. Dostęp 4 listopada 2025. https://bank.pl/relacja-z-91-webinaru-pab-wib-optymalny-model-wczesniejszej-splaty-kredytu-hipotecznego-w-kontekscie-rekompensaty-za-przedplate/.

- Estimates and Projections of the Natural Rate of Interest for Poland and the Euro Area.” GNPJE – Gospodarka Narodowa SGH 187561 (2024). Dostęp 4 listopada 2025. https://gnpje.sgh.waw.pl/Estimates-and-Projections-of-the-Natural-Rate-of-Interest-for-Poland-and-the-Euro,187561,0,2.html.

Absolwentka Dziennikarstwa i Komunikacji Społecznej Uniwersytetu Gdańskiego. W finansach najbardziej interesuje ją świat bankowości, którego zagadnienia stara się przedstawiać w przystępny sposób. Po godzinach – autorka bloga wnętrzarskiego. Na co dzień miłośniczka spontanicznych podróży bez planu, ale zawsze z pomysłem. Uwielbia sport, muzykę hiszpańską, zwierzaki i kuchnię azjatycką.