Kuszą niskimi kosztami czy niewielką liczbą warunków do spełnienia. Kolorowe grafiki, na których widać remontowane mieszkanie czy plażę z palmami, tylko utwierdzają nas w przekonaniu, że pożyczona gotówka pomoże nam zrealizować marzenia. Niestety nie wszystko jest tak kolorowe, jakby się mogło wydawać. Zanim podasz komukolwiek swoje dane i złożysz wniosek o finansowanie, dokładnie się zastanów. Niektóre oferty są naszpikowane haczykami, a nieuczciwi pożyczkodawcy tylko czekają, aby złowić Cię na swoją wędkę. Po tym artykule nie dasz się złowić na żaden z nich!

Kluczowe informacje

- Dokładnie czytaj treść umowy. Sprawdź, czy nie musisz wykupić dodatkowego ubezpieczenia oraz, czy firma pożyczkowa dokładnie wskazała wszystkie parametry pożyczki.

- Pamiętaj, że możesz w ciągu 14 dni odstąpić od umowy pożyczki bez podawania przyczyn.

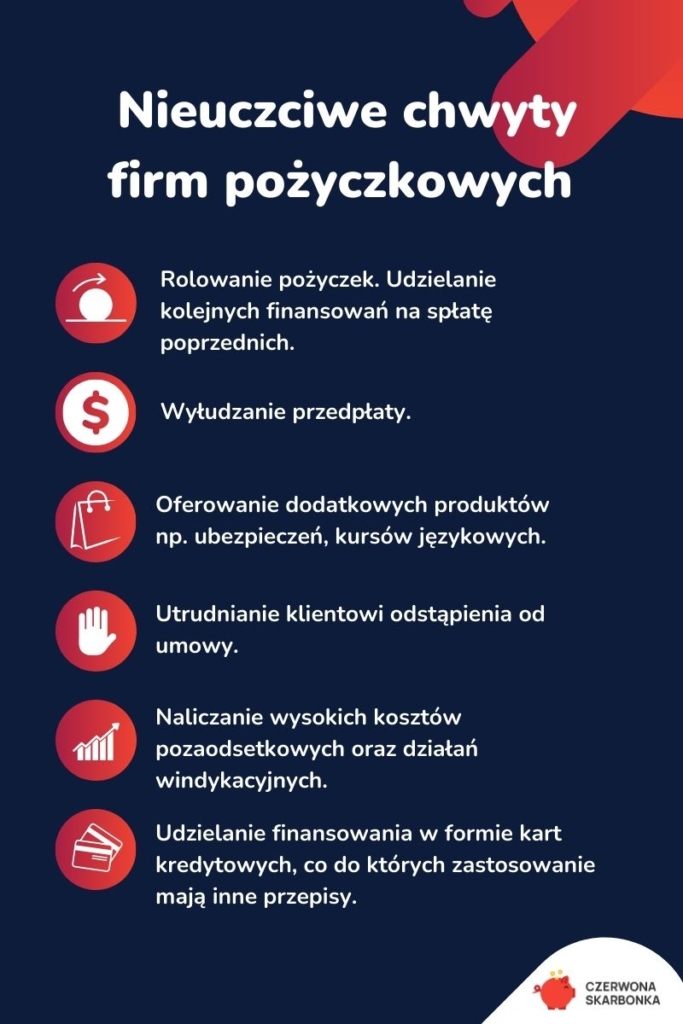

- Praktyka naprzemiennego udzielania finansowania na spłatę poprzednich zobowiązań, znana jako rolowanie pożyczek, prowadzi do spirali zadłużenia.

- Niektórzy pożyczkodawcy poszukują luk w przepisach, aby ominąć ustawowe limity kosztów pozaodsetkowych, wprowadzając np. pożyczki łączone z innymi produktami finansowymi.

- Rolowanie pożyczek – zaproszenie do spirali zadłużenia

- Płać i płacz – haczyki w kosztach pozaodsetkowych i windykacyjnych

- Odstąpienie od umowy – nie ma drogi, z której nie można zawrócić?

- Wyłudzenie przedpłaty

- Kursy językowe czy pakiet medyczny, czyli VAS-y, których nie chcemy

- Karty kredytowe poza jurysdykcją?

- Haczyki w pożyczkach – sprawdź umowę

- Czerwona Skarbonka zachęca do odpowiedzialnego pożyczania

Rolowanie pożyczek – zaproszenie do spirali zadłużenia

Nie możemy przyjąć, że pożyczki czy kredyty są złe. Ba! W wielu przypadkach mogą nam dosłownie uratować życie. Decydując się jednak na jakikolwiek produkt kredytowy, musisz być świadomy, że za określony czas, należy go spłacić. A co w przypadku, gdy w kolejnym miesiącu nie będziesz mieć na to pieniędzy? Aż kusi, aby znów zaciągnąć pożyczkę. Takie zachowanie jest mocno ryzykowne i prowadzi do spirali zadłużenia. A niektórzy pożyczkodawcy, wbrew przepisom, pomagają nam w nią popaść.

Mówimy o tzw. rolowaniu pożyczek, czyli naprzemiennym udzielaniu finansowania na spłatę poprzedniego. Jak to działa? Wystarczy, że jedna duża firma – na potrzebę tego artykułu, niech to będzie firma Piórnik – utworzy kilka mniejszych spółek o nazwie: Długopis, Ołówek, Temperówka i Linijka. Klient, który potrzebuje pieniędzy, trafia na stronę pożyczkodawcy Długopis, wnioskuje o pożyczkę i ją dostaje.

Następnie, jeszcze przed terminem spłaty finansowania, firma Ołówek proponuje klientowi nową pożyczkę na spłatę wcześniejszej, z maksymalną przewidzianą w prawie prowizją. Przy spłacie kolejnego zadłużenia, mechanizm będzie wyglądał tak samo. Tym razem to z ofertą wyjdzie jednak firma Ołówek, a następnie Temperówka i Linijka.

Jaki jest tego efekt? Pieniądze fizycznie nigdy nie trafią do tego klienta, ponieważ cały czas będzie spłacał on koszt kolejnych pożyczek. A ten może być niebagatelny. Łączna prowizja w takim przypadku nierzadko wynosi więcej niż wartość pierwszej pożyczki. Oczywiście taki proceder jest zabroniony i tępiony, chociażby przez UOKIK. Zanim jednak dojdzie do jego wykrycia, kilkadziesiąt osób może paść ofiarą takiego działania, w tym również Ty.

Płać i płacz – haczyki w kosztach pozaodsetkowych i windykacyjnych

Ustawa antylichwiarska miała m.in. za zadanie ograniczyć wysokość kosztów pozaodsetkowych. Dzięki temu mogą one maksymalnie wynosić 10 proc. całkowitej kwoty kredytu oraz 10 proc. za każdy rok kredytowania, pod warunkiem że suma ta nie przekroczy 45 proc. całkowitej kwoty kredytu.

Jak nietrudno się domyślić, niektórzy pożyczkodawcy aktywnie poszukują możliwości obejścia tych przepisów, wprowadzając do swojej oferty sztuczne twory np. pożyczki łączone z innymi produktami finansowymi takimi jak leasing konsumencki. Takie działanie otwiera firmom możliwość pobierania znacznie wyższych opłat niż w przypadku udzielenia zwykłej pożyczki czy kredytu.

To jednak niejedyne miejsce, gdzie pożyczkodawcy mogą “kantować” nas na opłatach. Duże pole do popisu pozostawia kwestia tzw. kosztów windykacyjnych, które powinny być uzależnione od faktycznego wydatku pożyczkodawcy.

Nieuczciwe firmy pożyczkowe, nierzadko pobierają od swoich klientów kilkaset złotych za wizytę terenową pracownika czy 200 zł za przesłanie monitu o spłacie. To zdecydowanie za dużo, biorąc pod uwagę, że SMS kosztuje kilka złotych, podobnie jak znaczek pocztowy na liście poleconym. Dodając do tego koszt obsługi, możemy założyć, że klient powinien zapłacić maksymalnie za taką “usługę” kilkadziesiąt złotych.

Jak pozbyć się windykatora terenowego?Odstąpienie od umowy – nie ma drogi, z której nie można zawrócić?

Urząd Ochrony Konkurencji i Konsumentów regularnie przypomina o tym, że klienci wnioskujący o pożyczkę pozabankową czy kredyt konsumencki mają prawo odstąpić od zawartej umowy w ciągu 14 dni od dnia jej podpisania, bez podawania przyczyny. Okres ten się wydłuża, w przypadku gdy oferta nie zawiera istotnych parametrów takich jak np. RRSO (Rzeczywista Roczna Stopa Procentowa). W takiej sytuacji odstąpienia możemy dokonać w ciągu 2 tygodni, jednak licząc od dnia uzupełnienia przez pożyczkodawcę wszystkich potrzebnych informacji.

Chociaż firmy nie mogą w żaden sposób ograniczać klientom możliwości odstąpienia od umowy, to wcale nie oznacza, że niektóre instytucje tego nie robią. Zdarza się, że np. uzależniają prawo do odstąpienia od spełnienia przez klienta dodatkowych warunków, np. wcześniejszej spłaty finansowania.

Wyłudzenie przedpłaty

Na szczęście takie praktyki należą do rzadkości i dopuszczają się ich oszuści, którzy prowadzą małe, nikomu nieznane firmy i nie widnieją w Rejestrze Pośredników Kredytowych prowadzonych przez Komisję Nadzoru Finansowego. Chociaż jest ich niewiele, to niestety przekręty cały czas się zdarzają.

Na czym polega problem wyłudzenia przedpłat? Fałszywi pożyczkodawcy oferują udzielenie finansowania w zamian za wpłatę określonej sumy. Co ciekawe, konieczność uiszczenia opłaty nie zawsze odbywa się poprzez wykonanie przelewu. Czasami wymagane jest wysłanie SMS-a premium czy opłacenie kosztów przewalutowania. Zdarza się to w sytuacji, gdy pożyczki udziela prywatny inwestor w obcej walucie.

Kursy językowe czy pakiet medyczny, czyli VAS-y, których nie chcemy

Od początku 2024 roku, Komisja Nadzoru Finansowego (KNF) zaczęła baczniej obserwować działalność firm pożyczkowych. Jedną z ważnych kwestii branych obecnie na tapet są dodatkowe usługi sprzedawane razem z pożyczkami. Najczęściej są to kursy językowe, abonamenty medyczne czy oferty wakacyjne. Jak to wygląda w praktyce i dlaczego nie jest to korzystne dla klienta?

Jest to sposób niektórych firm, aby delikatnie mówiąc obejść przepisy ustawy antylichwiarskiej i naliczyć klientowi nieco więcej opłat, niż jest to przewidziane w prawie.

Załóżmy, że składasz wniosek o finansowanie w wysokości 4 000 zł. Firma stwierdza jednak, że Twoją zdolność kredytową poprawi zakup kursu językowego o wartości 1,8 tys. złotych. To oznacza, że w praktyce musisz podpisać dwie umowy pożyczkowe, które następnie i tak spłacasz jednym przelewem. Teoretycznie nie ma w tym nic złego, jednak w praktyce niewiele osób wie, że może odstąpić od umowy pożyczki na zakup szkolenia w ciągu 14 dni. Efekt jest taki, że klient spłaca dwa finansowania, z czego potrzebne mu było tak naprawdę tylko jedno.

Karty kredytowe poza jurysdykcją?

Przepisy ustawy o kredycie konsumenckim dotyczące maksymalnych kosztów dodatkowych, które można nałożyć na pożyczkobiorcę (do 45% całkowitej kwoty pożyczki) nie obejmują swoim działaniem kart kredytowych. To sprawia, że niektórzy pożyczkodawcy, chcąc obejść przepisy, decydują się na udzielanie finansowań w pakiecie z kartą.

Okazuje się jednak, że aby to robić w pełni legalnie, firma powinna mieć status instytucji płatniczej i stosować się do przepisów kodeksu cywilnego. W przypadku kart istnieje bowiem również limit kosztów pozaodsetkowych i jest on ustawiony na poziomie 20%.

Co więcej, jeśli firma pożyczkowa ma status instytucji płatniczej i oferuje kredyt konsumencki z kartą, musi zaklasyfikować swoją ofertę jako jedną z dwóch typów:

- kredyt płatniczy (krótkoterminowy kredyt na określony cel płatniczy)

- kredyt konsumencki (na cele prywatne, zarówno w formie rat, jak i gotówki).

W zależności od klasyfikacji stosowane są różne limity kosztów – kodeks cywilny dla kredytów płatniczych, a ustawa o kredycie konsumenckim dla kredytów konsumenckich. Klient musi jednak zostać wyraźnie poinformowany o klasyfikacji produktu.

Haczyki w pożyczkach – sprawdź umowę

W 2024 roku, w dobie szybko zmieniających się regulacji i innowacji, ważne jest, aby być w pełni świadomym wszelkich potencjalnych “haczyków”, które mogą pojawić się w umowach pożyczkowych. Nie zawsze są one niezgodne z prawem, czasem bywają jednak dość dyskusyjne.

Oto czynniki, na które warto dokładnie zwracać uwagę:

- Ubezpieczenie pożyczki. Dodatkowe koszty, takie jak ubezpieczenie pożyczki, mogą być automatycznie włączane do umowy, zwiększając całkowity koszt kredytu. Często są one przedstawiane jako zalecane lub nawet obowiązkowe, mimo że w wielu przypadkach konsumenci mogą wybrać, czy chcą skorzystać z takiej polisy, czy też nie. Przed podpisaniem umowy dokładnie sprawdź tę kwestię.

- Okresy karencji i odroczenia płatności. Niektóre umowy pożyczkowe oferują okresy karencji lub możliwość odroczenia płatności, co może wydawać się korzystne jedynie na krótką metę. Warto pamiętać o tym, że odsetki i tak często są naliczane w tych okresach, co na koniec dnia tylko zwiększa ogólny koszt pożyczki.

- Złożone warunki umowy. Skomplikowany język prawny i finansowy może utrudniać zrozumienie wszystkich aspektów umowy. Kluczem do ochrony jest dokładne czytanie dokumentów przed ich podpisaniem.

- Brak weryfikacji zdolności kredytowej. Zgodnie z prawem pożyczkodawcy, podobnie jak banki mają obowiązek sprawdzenia, czy klient jest w stanie spłacić na czas nowe zobowiązanie. Teoretycznie nie istnieją więc pożyczki bez BIK, oferowane przez uczciwych pożyczkodawców. W praktyce jednak pojawienie takich ofert jest zgodne z prawem. Dlaczego? Ponieważ instytucje pożyczkowe mają obowiązek korzystać z baz zaufanych dostawców. To jednak wcale nie musi być baza BIK.

Odkąd weszła w życie nowelizacja tzw. ustawy antylichwiarskiej, weryfikacja zdolności kredytowej pożyczkobiorcy jest obowiązkowa na podstawie analizy danych udostępnianych przez zaufanych dostawców gromadzących i przetwarzających dane niezbędne do takiej oceny. De facto nie jest więc możliwe udzielenie legalnej pożyczki bez sprawdzenia historii kredytowej klienta. Tym samym, widząc ofertę określoną jako pożyczka bez BIK, powinna zapalić się ostrzegawcza „czerwona lampka” – obecnie taka procedura stanowi naruszenie obowiązujących przepisów prawa.

Aleksandra Stankiewicz-Billewicz, Ekspert BIK — wypowiedź dla portalu Czerwona Skarbonka

Czerwona Skarbonka zachęca do odpowiedzialnego pożyczania

Zespół redakcyjny Czerwonej Skarbonki każdego dnia angażuje się w podnoszenie poziomu świadomości konsumentów na temat odpowiedzialnego korzystania z produktów pożyczkowych. W naszym procesie selekcji ofert pożyczkowych skupiamy się nie tylko na analizie prowizji i oprocentowania, ale kładziemy szczególny nacisk na etyczne praktyki pożyczkodawców. Firmy, które wyjątkowo wyróżniają się w tej dziedzinie, otrzymały od nas certyfikat Gwaranta Zaufanej Pożyczki. Z kolei te, które wzbudzają największe zastrzeżenia co do legalności ich działania, wpisywane na Listę Ostrzeżeń. Mamy nadzieję, że uda nam się wpłynąć na rynek pożyczek w Polsce, tak aby był on, jak najkorzystniejszy dla konsumentów.

Źródła:

- Kugacz, Bartłomiej. “Nieuczciwe praktyki w zakresie refinansowania z wykorzystaniem krótkoterminowych pożyczek.” Kortowski Przegląd Prawniczy 2 (2022): 29-39

- Biuro Informacji Kredytowej www.bik.pl

- Urząd Ochrony Konkurencji i Konsumentów https://uokik.gov.pl

HR-owiec z wykształcenia, marketer z wyboru. Od kilku lat z pasją oddaje się szeroko rozumianemu marketingowi treści, w myśl zasady: Content is a king. Szczególną fascynacją darzy świat finansów, stawiając sobie za cel wyposażenie czytelnika w podstawową wiedzę, która pozwoli mu zadbać o budżet własnego gospodarstwa domowego. Prywatnie miłośniczka sushi i dobrej kawy, uważa, że dieta mogłaby się składać tylko z tych dwóch składników.

Anntoni

22.04.2024, 08:39

czy przedpłata pożyczki na 1 zł jest haczykiem?

Redakcja Czerwona-Skarbonka

22.04.2024, 10:43

Panie Antoni, zależy, o jakiej przedpłacie Pan mówi. Jeśli chodzi Panu o opłatę weryfikacyjną, z której korzystają firmy pożyczkowe w celu zweryfikowania tożsamości klienta. Czyli zazwyczaj klient musi wykonać przelew na symboliczną kwotę w wysokości 1 gr lub 1 zł ze swojego konta na konto pożyczkodawcy. To tak, jest to praktyka znana i stosowana przez większość pożyczkodawców na rynku. Natomiast, jeśli osoba prywatna lub firma podająca się za instytucję pożyczkową prosi klienta o przelew na np. 5-, 10-, 20-, 40 zł lub więcej jeszcze przed podpisaniem umowy, to może to już nieść ze sobą podejrzenie oszustwa.