Choć mogłoby się zdawać, że rynek pozabankowy zawsze opiera się na oferowaniu swoich usług w formie standardowych pożyczek, to okazuje się, że wcale nie jest to takie oczywiste. Przykładem jest chociażby oferta firmy Cardina. To pozabankowa karta kredytowa, którą możesz zamówić przez internet. Jak to działa? Czy jest bezpieczne? Czy oferta firmy Cardina jest mocną konkurencją na rynku? Sprawdźmy.

Kluczowe informacje

- Cardina to pozabankowa karta kredytowa, o którą możesz wnioskować całkowicie przez internet. To dobry sposób na pozyskanie dodatkowej gotówki, jeśli nie chcesz korzystać z tradycyjnych kart bankowych.

- Wydawcą karty jest Cardina sp. z o.o., a operatorem płatniczym Mastercard, co gwarantuje najwyższe standardy bezpieczeństwa transakcji. Z karty możesz korzystać zarówno podczas zakupów online i stacjonarnych, jak i do wypłat gotówki z bankomatów.

- Aby otrzymać kartę kredytową od Cardina, musisz mieć między 21 a 65 lat, być obywatelem Polski, posiadać aktywny numer telefonu i własny rachunek bankowy, oraz nie mieć zaległości w spłacie innych produktów finansowych.

- Proces wnioskowania o kartę jest prosty i odbywa się online. Po otrzymaniu pozytywnej decyzji kredytowej środki są przelane na konto pożyczkobiorcy, a fizyczna karta jest wysyłana pocztą.

- Limit kredytowy jest przyznawany na kwotę minimalną wynoszącą 600 zł, zaś maksymalnie do 5 000 zł (3 500 zł dla nowych klientów). Wysokość limitu zależy od zdolności kredytowej.

- Limit przyznawany jest na okres 12 miesięcy, po czym zostaje automatycznie odnowiony, jeśli spłata minimalnej kwoty odbywa się terminowo.

- Klient, na podstawie umowy z firmą, może otrzymać jedną kartę kredytową. Jest ona ważna 2 lub 3 lata.

- Cardina umożliwia zwiększenie odnawialnego limitu kredytowego po 4-6 miesiącach użytkowania karty. Można to zrobić online, telefonicznie lub listownie, składając stosowny wniosek.

- Co to jest pozabankowa karta kredytowa Cardina?

- Jak przebiega weryfikacja klientów w Cardina?

- Jakie są koszty i opłaty związane z kartą Cardina?

- Pożyczka w Cardina krok po kroku

- Jak działa proces realizacji przelewów w Cardina?

- Jak wygląda spłata zadłużenia na karcie Cardina?

- Windykacja w Cardina – co warto wiedzieć?

- Jak Cardina zapewnia bezpieczeństwo transakcji?

- Karta Cardina – opinie klientów

- Cardina – zalety i wady

- FAQ: Najczęściej zadawane pytania

Co to jest pozabankowa karta kredytowa Cardina?

Cardina to młoda firma z polskim rodowodem, która została zarejestrowana w Warszawie, w czerwcu 2016 roku. Choć koncentruje się ona w swojej działalności na rynku pozabankowym, to sama oferta jest dość nietypowa. Cardina oferuje produkty finansowe nie w formie klasycznej pożyczki, lecz w postaci karty kredytowej.

Pozabankowa karta kredytowa to świetna propozycja, jeśli nie chcesz lub nie możesz skorzystać z tradycyjnej karty kredytowej wydawanej przez bank. Cardina oferuje odnawialny limit kredytowy sięgający 3500 zł dla nowych klientów oraz 5 000 zł dla powracających. Karta działa w systemie płatniczym MasterCard, co pozwala na jej użycie zarówno do zakupów, jak i do wypłat gotówki z bankomatów. Główną zaletą Cardiny jest fakt, że użytkownicy mogą uzyskać środki finansowe bez konieczności spełniania surowych wymagań charakterystycznych dla banków. Środki dostępne na karcie można wykorzystać bezgotówkowo, płacąc kartą stacjonarnie lub online, lub wypłacając gotówkę na całym świecie.

Daria Rek, ekspertka finansowa Czerwonej Skarbonki

Cardina, jako młody gracz na rynku finansowym w Polsce, prezentuje innowacyjne podejście do pożyczek, oferując pozabankowe karty kredytowe. Jest to ciekawa alternatywa dla tradycyjnych pożyczek, ale jak każda innowacja, niesie ze sobą zarówno potencjał, jak i ryzyko. Łatwo dostępny, odnawialny limit kusi do tego, aby bez umiaru go wykorzystywać. To może łatwo doprowadzić do nadmiernego zadłużenia i w konsekwencji wejścia w spiralę zadłużenia.

Jak przebiega weryfikacja klientów w Cardina?

Choć oferta Cardiny ogółem kształtuje się jako nietypowa, to pod względem wymagań i weryfikacji zdolności kredytowej, mamy do czynienia ze standardowymi procedurami. Serwis sprawdza wpisy w dwóch rejestrach, weryfikując dotychczasowe spłaty zobowiązań i ewentualny stan zadłużenia. Kolejno, jest to rejestr BIG Infomonitor (Biuro Informacji Gospodarczej) oraz rzadko spotykany CRIF – Credit Check. Dzięki temu rozwiązaniu firma ma możliwość oferowania swoich produktów osobom w zróżnicowanych sytuacjach finansowych, równocześnie utrzymując kontrolę nad ryzykiem.

Firma przedstawia jasne warunki, które należy spełnić, by móc wziąć pożyczkę. Przede wszystkim musisz mieć:

- odpowiedni wiek (nie mniej niż 21 lat i nie więcej niż 65 lat);

- polskie obywatelstwo,

- ważny dowód osobisty,

- aktywny numer telefonu komórkowego,

- rachunek bankowy,

- brak zaległości w spłatach innych zobowiązań.

Jakie są koszty i opłaty związane z kartą Cardina?

Koszty, które wiążą się z użytkowaniem karty kredytowej Cardina, przedstawione są w umowie kredytowej, ale można się z nimi zapoznać również na stronie firmy. Do najważniejszych należą:

- 0 zł za wydanie karty głównej,

- 20 zł za wydanie karty dodatkowej,

- 5% min. 10 zł za wypłatę gotówki z bankomatu,

- 5% min. 10 zł za przelew środków z karty,

- 20 zł za przekroczenie limitu kredytowego udzielonego przez firmę,

- 5 zł za sprawdzenie dostępnego limitu kredytowego w bankomacie,

- 10 zł za zestawienie w formie papierowej,

- 20 zł za wydanie duplikatu karty.

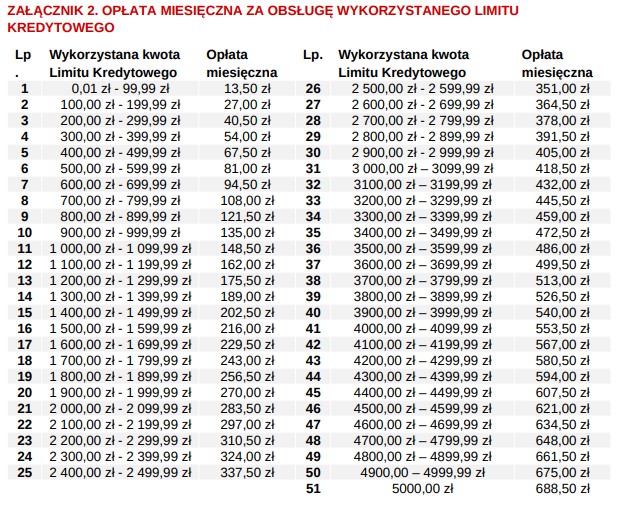

Miesięczna opłata za obsługę wykorzystanego limitu kredytowego wynosi 0,45 zł za każdy dzień oraz za każde rozpoczęte 100 zł limitu. Przykładowo, przy limicie 5 000 zł opłata ta może wynieść do 688,50 zł miesięcznie. Informacje o tych kosztach są ważne dla klientów, którzy chcą dokładnie ocenić warunki korzystania z karty. Znajomość zasad naliczania opłat pozwala lepiej planować wydatki i uniknąć nieoczekiwanych kosztów związanych z utrzymaniem karty.

- Pieniądze na koncie bez oczekiwania na kartę

- Brak opłaty za wydanie karty

- Szybka decyzja kredytowa

Pożyczka w Cardina krok po kroku

- Na początku wejdź na stronę: cardina.pl w zakładkę: Karta lub kliknij w przycisk Złóż wniosek u nas na stronie i wybierz interesującą kwotę pożyczki. Pamiętaj, że za pierwszym razem wysokość limitu jest ograniczona do 3500 złotych (przy kolejnym razie do 5000 złotych).

- Po zapoznaniu się z kosztami, zaznacz: Złóż wniosek.

- W kolejnym etapie wypełnij krótki formularz o podstawowe dane osobowe (imię, nazwisko, adres, numer telefonu itd.).

- Następnie Cardina poprosi Cię o dokonanie potwierdzenia tożsamości za pomocą usługi Kontomatik.

- Ostatni etap to wysyłka karty na adres, który wskazałeś w formularzu rejestracyjnym.

- Po otrzymaniu karty, aktywuj ją zgodnie z instrukcją.

Jak działa proces realizacji przelewów w Cardina?

Cardina udostępnia dwie możliwości realizacji przelewów, które służą np. do spłaty zadłużenia na karcie. Warto tutaj wziąć pod uwagę szybkość realizacji transakcji, ponieważ opłata za obsługę limitu jest naliczana dziennie, więc ważne jest, by dokonać przelewu jak najszybciej i wybrać opcję, która zostanie zrealizowana niezwłocznie.

Do takich rozwiązań można zaliczyć nowoczesną usługę Pay-by-link, która jest obsługiwana przez Autopay. Cardina wysyła klientom specjalny link (e-mailowo i SMS-owo), który kieruje właśnie do serwisu Autopay. Tam należy wybrać swój bank i wykonać szybki przelew. Całość zajmuje dosłownie kilka sekund. Warto jednak pamiętać o tym, że do usługi doliczana jest opłata w wysokości 2 zł.

Jak wygląda spłata zadłużenia na karcie Cardina?

Minimalna kwota do spłaty wynosi 15% salda zadłużenia i pobierana jest jednorazowo w cyklu rozliczeniowym. Masz jednak możliwość dokonania większych wpłat lub spłacenia całego długu jednorazowo. Wówczas nastąpi odnowienie limitu kredytowego, a Ty będziesz miał możliwość ponownego skorzystania ze środków przyznanych na kartę kredytową.

Spłata zadłużenia możliwa jest na dwa sposoby, które opisałam powyżej. Należą do nich:

– tradycyjne przelewy bankowe dokonywane na konto pożyczkodawcy,

– nowoczesne usługi płatnicze, tzn. Pay-by-link.

Obie opcje oferują szybkie i bezpieczne przekazywanie płatności.

Po dokonaniu przelewu saldo zazwyczaj aktualizuje się w ciągu 48 godzin roboczych. Dobrze jest unikać opóźnień, ponieważ mogą one prowadzić do dodatkowych wydatków.

Możesz zatem wybrać dogodną dla Ciebie metodę i elastyczny termin spłaty, ale pamiętaj o tym, że opłaty związane z korzystaniem z kredytu naliczane są codziennie, co może znacząco wpłynąć na ostateczne koszty obsługi zadłużenia. Warto więc dokonywać nawet częściowych wpłat, które finalnie wpłyną na redukcję opłat. Im szybciej spłacisz zadłużenie, tym mniej za nie zapłacisz.

Aby uniknąć przykrych niespodzianek finansowych, dokonuj terminowej spłaty oraz regularnie monitoruj swoje saldo. W razie jakichkolwiek wątpliwości, co do naliczania opłat – skontaktuj się z firmą Cardina.

Windykacja w Cardina – co warto wiedzieć?

Proces windykacji długów w Cardinie odbywa się bez stacjonarnych spotkań w domach dłużników – wszystko przebiega zdalnie. Wówczas Cardina sp z o.o. korzysta z takich form upomnień, jak wezwania do zapłaty, SMS-y, e-maile oraz połączenia telefoniczne. Warto podkreślić, że firma ta nie stosuje masowego nękania telefonicznego, w przeciwieństwie do wielu innych firm windykacyjnych.

W przypadku wypowiedzenia umowy o kartę, proces może zostać przekazany w ręce zewnętrznej firmy, która będzie egzekwowała należności z dłużnikiem.

Jeśli masz jakiekolwiek pytania związane z tym tematem, skontaktuj się z Działem Windykacji pod numerem tel. 22 673 92 29 lub e-mailowo pod adresem windykacja@cardina.pl.

Jak Cardina zapewnia bezpieczeństwo transakcji?

Na stronie internetowej można przeczytać, że w 2017 roku Cardina uzyskała od Krajowej Instytucji Płatniczej licencję na sprzedawanie pozabankowych kart kredytowych. Oficjalna działalność firmy ruszyła 28 września 2018 roku. Dodatkowym gwarantem bezpieczeństwa jest współpraca z jedną z dwóch najbardziej uznanych sieci płatniczych, czyli MasterCard. Wszelkie procesy są więc zgodne z przepisami Komisji Nadzoru Finansowego (KNF). Co więcej, Cardina współpracuje również z Bankiem Santander, co wzmacnia poziom ochrony.

Pozabankowa karta kredytowa Cardina zawiera zaawansowane technologie ochrony płatności oraz posiada funkcję płatności zbliżeniowych. Dzięki temu transakcje są ekspresowe oraz wygodne. Firma umożliwia szybką procedurę zastrzegania karty w przypadku jej zagubienia lub kradzieży.

Karta Cardina – opinie klientów

Opinie klientów na temat karty kredytowej Cardina są zróżnicowane. Warto jednak rozważyć ten produkt, jeśli poszukujesz dodatkowej gotówki. Karta stanowi ciekawą alternatywę dla pożyczek online i różni się od tradycyjnych rozwiązań. Może okazać się pomocna szczególnie wtedy, gdy Twoja historia w BIK nie jest idealna, ponieważ firma nie przeprowadza weryfikacji w Biurze Informacji Kredytowej, co może przyspieszyć decyzję pożyczkową i umożliwić szybki dostęp do środków na dowolny cel.

Cardina – zalety i wady

✅ Zalety:

- łatwy i szybki proces wnioskowania przez internet,

- nowoczesna forma pożyczki,

- możliwość wykorzystania środków na dowolny cel,

- brak opłat za wydanie karty,

- bezpieczeństwo,

- wygodna spłata karty,

- długie godziny pracy biura obsługi klienta.

❌ Wady:

- niska całkowita kwota kredytu, zwłaszcza dla nowych klientów,

- mocne restrykcje dotyczące wieku,

- dodatkowe opłaty, na które skarżą się klienci.

FAQ: Najczęściej zadawane pytania

Jak działa karta Cardina?

Jak skontaktować się z firmą?

– listownie, wysyłając zapytanie na adres Cardina Sp. z o.o. ul. Postępu 18a, 02-676 Warszawa,

– telefonicznie, dzwoniąc na numer telefonu +48 22 100 32 23,

– e-mailowo, pisząc na info@cardina.pl,

– przez chat dostępny na stronie internetowej.

Jak mogę wykorzystać środki udostępnione na karcie Cardina?

Co zrobić w przypadku utraty karty Cardina?

Kto może wnioskować o kartę Cardina?

1 Wzór umowy o kartę Cardina

https://cardina.pl/uploads/wzor-umowy-2025-06-27.pdf

2 Regulamin wydawania kart

https://cardina.pl/uploads/regulamin-karty.pdf

3 Tabela opłat i prowizji

https://cardina.pl/uploads/tabela-oplat-i-prowizji.pdf

HR-owiec z wykształcenia, marketer z wyboru. Od kilku lat z pasją oddaje się szeroko rozumianemu marketingowi treści, w myśl zasady: Content is a king. Szczególną fascynacją darzy świat finansów, stawiając sobie za cel wyposażenie czytelnika w podstawową wiedzę, która pozwoli mu zadbać o budżet własnego gospodarstwa domowego. Prywatnie miłośniczka sushi i dobrej kawy, uważa, że dieta mogłaby się składać tylko z tych dwóch składników.

Wojtek

05.03.2019, 12:25

Firma, która nie przestrzega własnego regulaminu. Po odstąpieniu od umowy i wpłacie otrzymanej kwoty, zachowując terminy z umowy, pracownicy informują, że nie trzeba niczego płacić. że wszystko nastapiło zgodnie z warunkami. W dalszym ciągu wysyłają sms-y że należy coś tam wpłacić, że został przekroczony termin.

Dla mnie firma naciągaczy którzy szukają naiwnych osób, którzy przestraszą się ponaglających sms-ów i maili

Odradzam z pełną odpowiedzialnością

Elżbieta

08.05.2019, 19:45

Odstąpiłam w terminie od umowy o kartę kredytową, spłaciłam wymaganą kwotę , karty nie dostałam. Cisza i brak potwierdzenia przez Cardinę zwrotu kwoty, wysłany do nich mail dot. usunięcia moich danych osobowych i wycofania wyrażonych im zgód -zg. z RODO- wrócił do mnie: cyt. “skrzynka odbiorcza Cardiny przepełniona, mail nie może być dostarczony”. Telefonu nie odbierają! Mają pojemność skrzynki mailowej wielkości pudełka zapałek??? Niewiarygodne tłumaczenie bo lepiej ścigać klienta udając że odstąpienia nie było!!! Nie polecam- jest tyle firm pożyczkowych normalnie kontaktowych .

Karolina

25.01.2022, 21:21

A na jaki numer konta oddała im Pani pieniądze?

Aneta

15.02.2022, 11:38

NIE POLECAM! I PRZESTRZEGAM pracownicy powinny odbyć szkolenie co tam robią i jakie produkty wogóle posiadają na jakich zasadach

SPLACIŁAM kartę bardzo szybko i tu pojawa się duży problem jak chce się wszystko zamknąć

NACIĄGACZE NACIĄGACZE

Wysyłają z 10 SMS przed 7 dni wpłatą minimalną

Dziennie 3 sms przypominające o zbliżającym się terminie minimum wpłaty do obrzydzenia.

Joanna

01.04.2022, 19:46

Wzięłam 1500 zł dwa lata temu .zapłaciłam ok 5700 i dalej chcą idę mnie pieniędzy do spłaty złodzieje. Zgłosiłiam sprawę adwokatowi

Jaro

17.04.2025, 19:14

Przestrzegam wszystkich przed tymi złodziejami. To jak oszukują ludzi to nawet nie da się odpowiedzieć. Wszyscy tacy pomocni jak bierzesz kartę, a gdy chcesz zakończyć to dopiero zaczynają się problemy. Nie będę tego opisywał bo zbyt dużo tego. Szukam innych poszkodowanych by dołączyli do pozwu zbiorowego.

M

27.12.2024, 17:35

Jakiś czas temu dużo osób dostało info że wyciekły dane klientów .Serio wyciekły czy zostały sprzedane ?To znaczy ja wiem co robią z danymi podejrzewam że jeszcze chwila i się ktoś tym zajmie .

margo

21.12.2024, 07:23

karte mam juz od dawna ostatnio mialam miec zasilona karte na kwote 600 zl w sierpniu i tej kwoty nie otrzymalam a oni wysylaja mi co miesiac jakies raty do wpłaty wpłacalam te raty przez trzy miesiace i teraz przestalam placic bo jezeli nie dostalam pieniedzy to nie mam obowiazku cokolwiek im wpłacac nie wywiazali sie z umowy to powinnam wypowiedziec umowe z ich winy i zwrot niesłusznie wplaconych rat

Tom

02.10.2024, 10:41

Cardina nie sprawdza BIK’u to klamstwo, bo przydzielila karte osobie z BIK’iem. Gdzie to zglosic?

Redakcja Czerwona-Skarbonka

03.10.2024, 09:31

Panie Tomaszu, każda instytucja działająca na rynku, zgodnie z prawem, ma obowiązek weryfikować klientów w Biurze Informacji Kredytowej i Cardina nie jest tutaj wyjątkiem. Być może podeszła do Pana sytuacji mniej rygorystycznie i udzieliła limitu, pomimo że miał Pan w tym rejestrze wpisy świadczące o zadłużeniu. Pozdrawiamy.

Tom

06.10.2024, 22:21

Przepraszam, jesli instytucja działa na rynku zgodnie z prawem to weryfikuje klientów w BIK”u, i nie udziela kredytu, albo ta instytucja podchodzi “mniej rygorystycznie” i udzielajac kredytu, łamie to prawo. Prawo jest prawem. I nigdzie nie napisałem, że chodzi tu o moją osobę. Pozdrawiam.

Zdzichu

07.09.2024, 12:44

UWAGA OSZUŚCI JAKICH MAŁO przelali mi 2tyś ale się rozmyśliłem i oddałem w ten sam dzień a onie po trzech tygodniach wołają następne 2tys. NIE DAJCIE SIĘ OSZUKAĆ.

Romek

16.02.2024, 15:32

Trzymajcie się jak najdalej od tych lichwiarzy. Spłacone kilkukrotnie, dokonałem wpłaty całości a oni nadal mi przysyłają że mam kilka stów na minusie. Sprawę kieruje do Sądu i namawiam wszystkich pokrzywdzonych by to samo zrobili.

Szymon

29.12.2022, 18:43

Omijać to coś!! Spłacasz 4 razy tyle niż wziąłeś.