Chcesz sprawdzić, czy figurujesz w rejestrze dłużników BIG InfoMonitor — zanim złożysz wniosek o kredyt, po spłacie zaległości albo z obawy, że ktoś wziął zobowiązanie na Twoje dane? Nie musisz nigdzie wychodzić. Raport o sobie pobierzesz online, a raz na pół roku jest bezpłatny. Poniżej pokazuję krok po kroku, jak to zrobić, ile kosztuje częstsze sprawdzenie i co zrobić, gdy natkniesz się na błędny wpis.

- Jak sprawdzić siebie w BIG InfoMonitor? Instrukcja krok po kroku

- Ile kosztuje sprawdzenie siebie w BIG InfoMonitor? Cennik 2026

- Raport o sobie a Raport z Rejestru Zapytań — co zawierają?

- Co to jest BIG InfoMonitor i czym różni się od BIK?

- Kiedy i od jakiej kwoty trafia się do BIG InfoMonitor?

- Znalazłeś błędny wpis? Jak go zakwestionować i usunąć

- Jak długo dane są w BIG i jak zniknąć z rejestru?

- Logowanie do BIG InfoMonitor

- Najczęściej zadawane pytania

Kluczowe informacje

- W Polsce działa kilka biur informacji gospodarczej, z czego najważniejsze to BIG Infomonitor, KRD oraz ERIF;

- Do BIG Infomonitor trafia konsument, który nie ureguluje płatności powyżej 200 zł, w terminie powyżej 30 dni. Z kolei dla przedsiębiorców próg ten jest wyższy i wynosi 500 zł;

- Co najmniej miesiąc przed dokonaniem wpisu wierzyciel musi dostarczyć dłużnikowi ustawowe wezwanie do zapłaty (np. listem poleconym), z informacją o planowanym wpisie do rejestru BIG;

- Jeśli masz negatywny wpis w bazach biur informacji gospodarczej, to nadal masz szansę na kredyt, zarówno jako osoba fizyczna, jak i firma. Tak naprawdę wszystko zależy od Twojej sytuacji w BIK, zdolności kredytowej oraz historii spłat pozostałych zobowiązań.

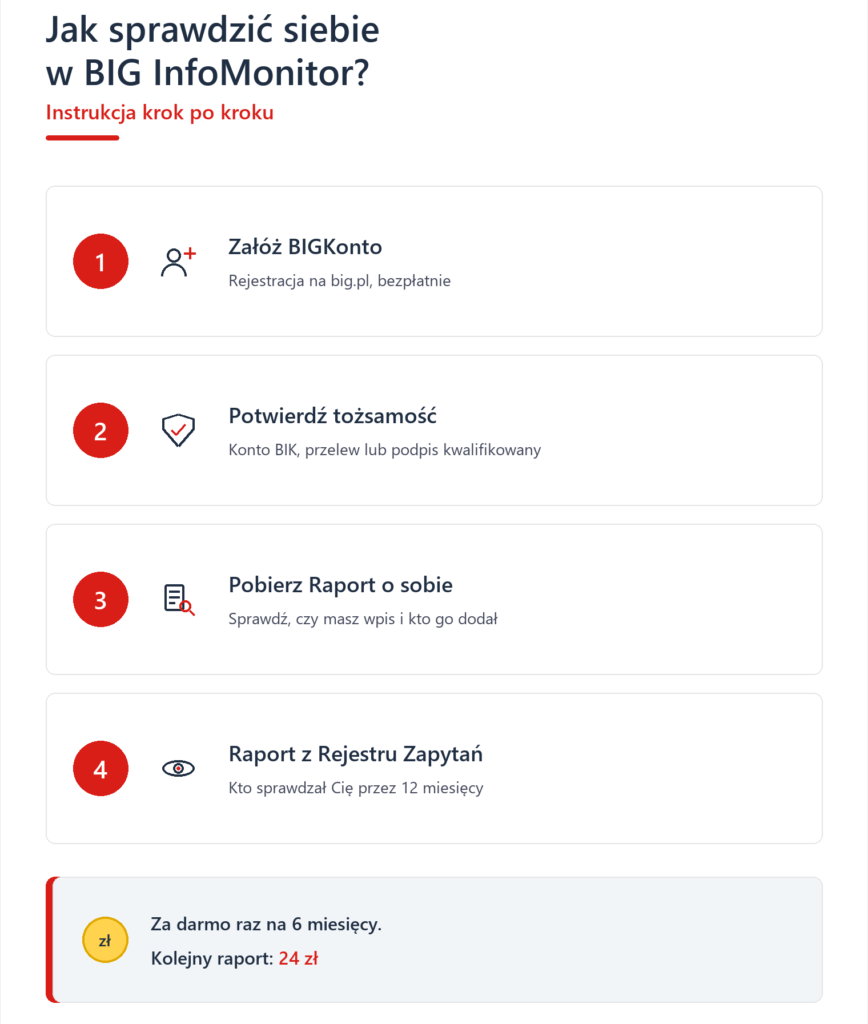

Jak sprawdzić siebie w BIG InfoMonitor? Instrukcja krok po kroku

Cała procedura odbywa się przez internet i sprowadza się do czterech kroków:

- Załóż BIGKonto. Wejdź na big.pl i zarejestruj się w Systemie BIG. Konto dla konsumentów jest bezpłatne.

- Potwierdź swoją tożsamość. Najwygodniej zrobisz to przez konto w BIK — wtedy BIK przekaże Twoje dane za Ciebie. Możesz też potwierdzić tożsamość przelewem bankowym, podpisem kwalifikowanym albo dołączając skan dokumentu tożsamości i klikając „Wyślij do weryfikacji”.

- Pobierz Raport o sobie. Po weryfikacji zaloguj się i pobierz dokument. Dowiesz się z niego, czy widniejesz w Rejestrze Dłużników BIG, na jaką kwotę zalegasz i kto dokonał wpisu.

- Pobierz Raport z Rejestru Zapytań (opcjonalnie). Pokaże, kto sprawdzał Cię w BIG w ciągu ostatnich 12 miesięcy.

Za darmo raz na pół roku. Zarówno Raport o sobie, jak i Raport z Rejestru Zapytań możesz pobrać bezpłatnie raz na 6 miesięcy. Jeśli chcesz sprawdzać się częściej, każdy kolejny raport kosztuje 24 zł.

Weryfikacja tożsamości to jednorazowy etap — przy kolejnych logowaniach po prostu wchodzisz na konto i pobierasz potrzebny dokument.

Ile kosztuje sprawdzenie siebie w BIG InfoMonitor? Cennik 2026

Założenie konta i pierwszy raport w półroczu nic nie kosztują. Płatne robi się dopiero częstsze sprawdzanie i usługi dodatkowe. Poniżej aktualne stawki z oficjalnego cennika BIG InfoMonitor dla konsumentów:

| Usługa | Cena (2026) |

|---|---|

| Założenie i prowadzenie BIGKonta | Bezpłatnie |

| Raport o sobie — raz na 6 miesięcy / częściej | Bezpłatnie / 24 zł |

| Raport z Rejestru Zapytań — raz na 6 miesięcy / częściej | Bezpłatnie / 24 zł |

| Aktualizacja lub usunięcie wpisu o dłużniku | Bezpłatnie |

| Wpis dłużnika do Rejestru BIG | 69 zł |

| Raport o przedsiębiorcy („Sprawdź Firmę”) | 35 zł |

| Kopia danych osobowych — częściej niż raz na 6 miesięcy | 29 zł |

| Wysyłka raportu pocztą (krajowa) | 12 zł |

Jeśli porównujesz ceny w różnych poradnikach, zwróć uwagę na datę — w sieci wciąż krąży nieaktualna stawka 17 zł (a nawet 6–10 zł) za dodatkowy raport. Obowiązująca cena to 24 zł, najlepiej sprawdzić ją bezpośrednio w cenniku na big.pl.

Raport o sobie a Raport z Rejestru Zapytań — co zawierają?

To dwa różne dokumenty i warto pobrać oba:

- Raport o sobie — odpowiada na pytanie „czy mam dług w BIG?”. Zawiera informację, czy jesteś w Rejestrze Dłużników, na jaką kwotę i który wierzyciel Cię dopisał.

- Raport z Rejestru Zapytań — odpowiada na pytanie „kto mnie sprawdzał?”. Pokazuje, które firmy pytały o Ciebie w ciągu ostatnich 12 miesięcy. To prosty sposób, żeby wychwycić próbę wyłudzenia kredytu na Twoje dane — jeśli widzisz zapytanie z banku, w którym nic nie załatwiałeś, to sygnał ostrzegawczy.

Co to jest BIG InfoMonitor i czym różni się od BIK?

BIG InfoMonitor (właściwie: Biuro Informacji Gospodarczej InfoMonitor S.A.) to jedno z biur informacji gospodarczej działających w Polsce — obok KRD i ERIF. Gromadzi dane o niespłaconych w terminie zobowiązaniach i udostępnia je instytucjom finansowym, które na tej podstawie oceniają wiarygodność płatniczą klienta. Do bazy trafiają długi z praktycznie każdego sektora: wobec banków i firm pożyczkowych, ale też za czynsz, prąd, gaz, telefon, internet, a nawet niezapłacone alimenty czy mandaty.

Wiele osób myli BIG z BIK — to jednak dwa różne systemy:

- BIK (Biuro Informacji Kredytowej) zbiera dane o zobowiązaniach wobec instytucji finansowych (banki, SKOK-i, firmy pożyczkowe) i wylicza ocenę punktową (scoring).

- BIG InfoMonitor obejmuje szerszy zakres — oprócz długów finansowych także te za media, czynsz czy telefon.

- Zapytania w BIG nie wpływają na Twój scoring w BIK. Możesz mieć kilkanaście zapytań w BIG-ach o swoje dane i nie obniży to oceny punktowej w BIK.

Swoją sytuację w BIK sprawdzisz osobno — zobacz, jak pobrać raport BIK za darmo.

Kiedy i od jakiej kwoty trafia się do BIG InfoMonitor?

Wpis do rejestru dłużników nie następuje automatycznie po pierwszym dniu zwłoki. Wierzyciel może przekazać Twoje dane do BIG dopiero, gdy spełnione są jednocześnie określone warunki:

- kwota zaległości wynosi co najmniej 200 zł (konsument) lub 500 zł (przedsiębiorca),

- zobowiązanie jest wymagalne od co najmniej 30 dni,

- wierzyciel wysłał Ci wezwanie do zapłaty z ostrzeżeniem o zamiarze przekazania danych do BIG (z podaniem jego nazwy), a od tego wezwania upłynął co najmniej miesiąc.

Dopiero po tym czasie, jeśli nadal nie uregulujesz należności, wierzyciel może dokonać wpisu. Wynika to z ustawy o udostępnianiu informacji gospodarczej i wymianie danych gospodarczych — w praktyce masz więc miesiąc od ostrzeżenia, żeby spłacić dług lub dogadać się z wierzycielem, zanim trafisz do rejestru.

Znalazłeś błędny wpis? Jak go zakwestionować i usunąć

Sam nie usuniesz informacji o sobie z BIG — może to zrobić wyłącznie wierzyciel, który dokonał wpisu, albo samo BIG InfoMonitor. Nie znaczy to jednak, że jesteś bezradny, gdy wpis jest nieprawidłowy lub nieaktualny:

- Skontaktuj się z wierzycielem i zażądaj sprostowania lub usunięcia wpisu, jeśli dług został spłacony, jest zawyżony albo w ogóle nie istnieje. Po spłacie wierzyciel ma 14 dni na aktualizację lub usunięcie danych.

- Złóż sprzeciw w BIG InfoMonitor. Jeśli zgłaszasz, że dane są nieprawdziwe, BIG może wstrzymać ich ujawnianie do czasu wyjaśnienia sprawy. Zgłoszenie złożysz przez Centrum Obsługi Klienta.

- Przedawnienie długu możesz zgłosić — wprawdzie samego wpisu nie da się skasować z tego tytułu, ale po aktualizacji danych w bazie zniknie informacja o przedawnionym roszczeniu (różne zobowiązania mają inny termin przedawnienia).

Dlatego warto sprawdzać się regularnie — najlepiej przed każdym wnioskiem o kredyt. Błędny wpis łatwiej wyprostować zawczasu niż w trakcie ubiegania się o finansowanie.

Jak długo dane są w BIG i jak zniknąć z rejestru?

Informacje o niespłaconych długach mogą być przechowywane przez 6 lat (konsumenci) lub nawet 10 lat (przedsiębiorcy). Jeśli spłacisz zobowiązanie, wierzyciel ma 14 dni na usunięcie wpisu. Gdy spłacisz choćby część zaległości, ma obowiązek tę informację zaktualizować.

Jest też druga, pozytywna strona rejestru. Możesz uzyskać pozytywną informację gospodarczą — wpis potwierdzający, że terminowo wywiązałeś się ze zobowiązania. Taki dokument poprawia Twój obraz w oczach instytucji finansowych. Aby go uzyskać, złóż u wierzyciela wniosek o wpis pozytywnej informacji gospodarczej; na dokonanie wpisu wierzyciel ma 14 dni.

Logowanie do BIG InfoMonitor

Do swojego konta zalogujesz się z komputera i z urządzeń mobilnych pod adresem system.big.pl. Podajesz login i hasło ustawione przy rejestracji. Jeśli pojawią się problemy z logowaniem, skontaktuj się z Centrum Obsługi Klienta BIG.

Najczęściej zadawane pytania

Czy sprawdzenie siebie w BIG InfoMonitor jest darmowe?

Jak sprawdzić, kto mnie wpisał do BIG?

Jak sprawdzić, czy ktoś mnie sprawdzał w BIG?

Czy zapytania w BIG psują moją ocenę w BIK?

Czy dostanę kredyt z wpisem w BIG?

Jak sprawdzić długi osoby zmarłej w BIG?

Czym BIG różni się od KRD?

Jak skontaktować się z BIG InfoMonitor?

Źródła:

- Biuro Informacji Gospodarczej InfoMonitor S.A. „Cennik pojedynczych usług dla konsumenta”. big.pl. Dostęp 1 czerwca 2026. https://www.big.pl/dla-konsumentow/oferta/cennik-pojedynczych-uslug-dla-konsumenta.

- Biuro Informacji Gospodarczej InfoMonitor S.A. „Jak zamówić raport BIG o sobie?”. Baza wiedzy big.pl. Dostęp 1 czerwca 2026. https://www.big.pl/baza-wiedzy/raport-o-sobie.

- Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczej i wymianie danych gospodarczych (Dz.U. 2010 nr 81 poz. 530 z późn. zm.). Internetowy System Aktów Prawnych. https://isap.sejm.gov.pl.

Założyciel i osoba odpowiedzialna za rozwój portalu www.czerwona-skarbonka.pl. Ekspert rynku customer finance, uczestnik i prelegent wielu wydarzeń branżowych, autor komentarzy eksperckich. Prywatnie oprócz finansów interesuje się kilkudniowymi wycieczkami rowerowymi, szeroko pojętym sportem oraz zagadnieniami związanymi ze zdrowiem.