- Jak odblokować PESEL w urzędzie gminy?

- Czy odblokowanie PESEL jest darmowe i natychmiastowe?

- Jak długo trwa usunięcie blokady PESEL i ponowne zastrzeżenie?

- Jak instytucje finansowe i inne weryfikują odblokowany PESEL?

- Co zrobić w przypadku kradzieży tożsamości lub oszustwa finansowego?

- Jak Rejestr Zastrzeżeń Numerów PESEL chroni przed nadużyciami?

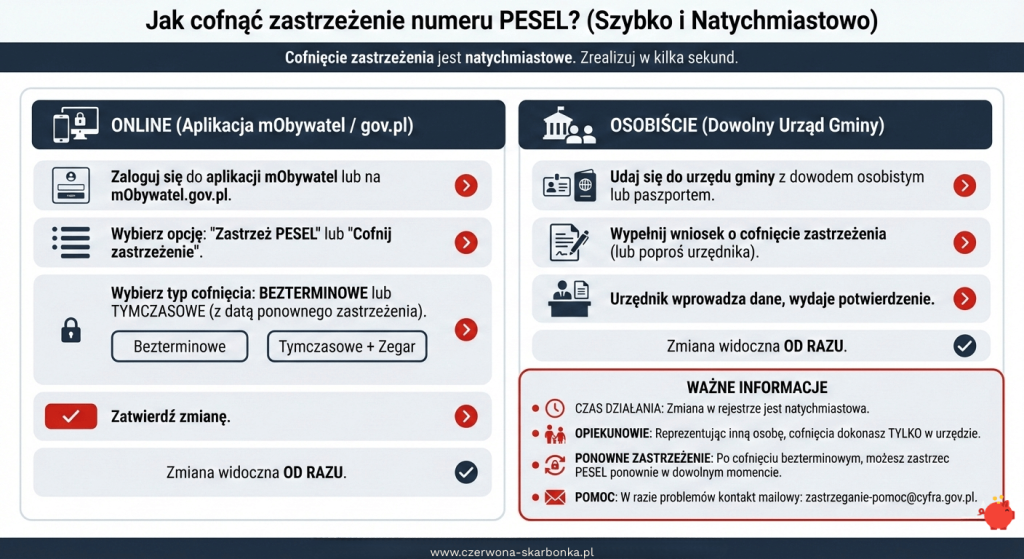

Odblokowanie numeru PESEL online można zrealizować na dwa sposoby:

- korzystając z aplikacji mObywatel 2.0,

- korzystając z serwisu Gov.pl.

W obu przypadkach proces jest bezpłatny i odbywa się natychmiast po złożeniu wniosku, choć wcześniej należy zweryfikować swoją tożsamość.

Jeśli decydujesz się na aplikację mObywatel 2.0, możesz logować się za pomocą bankowości elektronicznej, e-dowodu lub innych metod identyfikacji. Po zalogowaniu wystarczy wybrać usługę „Zastrzeż PESEL lub cofnij zastrzeżenie” oraz złożyć wniosek o cofnięcie zastrzeżenia. System oferuje dwa typy możliwości:

- odblokowanie bezterminowe, które na stałe likwiduje blokadę,

- odblokowanie tymczasowe, które oznacza, że po upływie wyznaczonego czasu blokada automatycznie powróci.

Po dokonaniu potwierdzenia, numer PESEL jest odblokowywany w rejestrze.

Na stronie Gov.pl proces przebiega w zbliżony sposób — logowanie odbywa się przez profil zaufany, e-dowód lub bankowość elektroniczną. Użytkownik wybiera usługę „Zastrzeż PESEL lub cofnij zastrzeżenie”, wypełnia formularz wniosku i wskazuje typ cofnięcia zastrzeżenia (bezterminowe lub czasowe), a następnie, po weryfikacji danych, zatwierdza swoje żądanie. Gov.pl niezwłocznie przekazuje informację o cofnięciu zastrzeżenia do centralnego rejestru, co pozwala na szybkie korzystanie z usług wymagających aktywnego numeru PESEL, na przykład przy gdy bierzemy pożyczkę albo przy czynnościach notarialnych czy zmianie operatora telekomunikacyjnego.

Warto podkreślić, że zarówno w mObywatelu, jak i na Gov.pl, nie ma potrzeby dołączania skanów dokumentów. Weryfikacja tożsamości odbywa się dzięki nowoczesnym metodom elektronicznego uwierzytelnienia o wysokim poziomie bezpieczeństwa, takim jak e-bankowość czy profil zaufany. Składając wniosek online, zyskujesz alternatywę dla tradycyjnej papierowej procedury, co sprawia, że jest on traktowany jako oficjalne żądanie odblokowania numeru PESEL w państwowym rejestrze.

Jak odblokować PESEL w urzędzie gminy?

Aby cofnąć zastrzeżenie numeru PESEL w urzędzie gminy, należy osobiście udać się do placówki i złożyć wniosek w formie papierowej. Co istotne, wniosek można złożyć w dowolnym urzędzie gminy w Polsce — nie trzeba się udawać do gminy właściwej dla miejsca zameldowania. Ta procedura jest traktowana na równi z cofnięciem zastrzeżenia dokonanym za pomocą aplikacji mObywatel czy platformy Gov.pl. Oznacza to, że zarówno instytucje publiczne, jak i finansowe traktują ją jako formalne cofnięcie zastrzeżenia.

Cały proces w urzędzie gminy jest stosunkowo prosty:

- pracownik potwierdza tożsamość na podstawie ważnego dokumentu ze zdjęciem, takiego jak dowód osobisty czy paszport,

- należy wskazać preferencję co do formy odblokowania – na czas określony lub bezterminowo,

- wniosek wymaga podania podstawowych danych identyfikacyjnych oraz kontaktowych, jak również oświadczenia o anulowaniu zastrzeżenia.

Urzędnik sprawdza informacje zawarte we wniosku i wprowadza odpowiednie dane do rejestru, w tym dokładną datę i godzinę cofnięcia zastrzeżenia oraz oznaczenie organu, który dokonał operacji. Zgodnie z rozdziałem 3a ustawy o ewidencji ludności cofnięcie zastrzeżenia numeru PESEL w urzędzie gminy jest usługą nieodpłatną, a operacja wykonywana jest „od ręki” — po wyjściu z urzędu numer PESEL jest już odblokowany w Rejestrze Zastrzeżeń Numerów PESEL i widoczny jako aktywny dla banków, SKOK-ów, notariuszy oraz innych instytucji zobowiązanych do weryfikacji.

Z osobistych wizyt w urzędzie gminy korzystają najczęściej osoby, które utraciły dostęp do systemów elektronicznych. Często zdarza się to w wyniku:

- zagubienia telefonu z aplikacją mObywatel,

- zmiany numeru telefonu,

- problemów z autoryzacją w bankowości internetowej.

Wizyta w urzędzie pozwala potwierdzić swoją tożsamość bez korzystania z profilu zaufanego czy bankowości online. Ta metoda jest uważana za bezpieczną, ponieważ urzędnicy mają dostęp do oryginalnych dokumentów i mogą w łatwy sposób zweryfikować dane.

Zazwyczaj składany wniosek nie wymaga skomplikowanego zestawu dokumentów. Wystarczy:

- aktualny dokument tożsamości,

- znajomość własnego numeru PESEL.

Jeśli informacje się nie zgadzają, urząd może poprosić o dodatkowe dokumenty, ale w większości przypadków wystarczy jedna wiarygodna identyfikacja oraz podpisany wniosek.

Warto, aby osoba ubiegająca się o odblokowanie PESEL mogła porozmawiać z urzędnikiem w przypadku podejrzeń o wcześniejsze próby oszustwa lub kradzieży tożsamości. Umożliwia to omówienie powodów wcześniejszego zastrzeżenia oraz podjęcie decyzji, czy lepiej dokonać odblokowania czasowego, czy bezterminowego. Ten wybór ma następnie istotny wpływ na dostępność numeru PESEL dla instytucji, które przyznają kredyty lub pożyczki.

Procedura w urzędzie gminy ma na celu przywrócenie możliwości korzystania z usług wymagających aktywnego numeru PESEL, podobnie jak działania online. Obejmuje to między innymi:

- podpisywanie umów kredytowych,

- najmu,

- umów cywilnoprawnych.

Po pomyślnym złożeniu wniosku, instytucje korzystające z rejestru otrzymują informację o odblokowaniu numeru PESEL.

Czy odblokowanie PESEL jest darmowe i natychmiastowe?

Odblokowanie numeru PESEL to prosta procedura, która jest całkowicie bezpłatna — zgodnie z rozdziałem 3a ustawy o ewidencji ludności zarówno zastrzeżenie, jak i cofnięcie zastrzeżenia numeru PESEL jest usługą nieodpłatną. Można to zrobić natychmiast po złożeniu wniosku, zarówno przez internet, jak i w lokalnym urzędzie gminy. Nie trzeba martwić się o żadne opłaty administracyjne czy prowizje związane z cofnięciem zastrzeżenia.

Gdy wniosek zostanie zatwierdzony, blokada jest błyskawicznie likwidowana w systemie rejestru. To oznacza, że numer staje się aktywny od razu dla takich instytucji jak:

- banki,

- firmy udzielające pożyczek,

- notariusze,

- operatorzy telekomunikacyjni.

Dzięki temu cały proces odblokowania przebiega sprawnie i bez dodatkowych kosztów.

Sam wpis o cofnięciu zastrzeżenia jest rejestrowany w systemie teleinformatycznym w czasie zbliżonym do rzeczywistego, a numer PESEL staje się dostępny do wykorzystania w takich sytuacjach jak zawieranie umów czy weryfikacja tożsamości. Cofnięcia zastrzeżenia można dokonywać wielokrotnie, dostosowując status numeru do planowanych czynności finansowych lub prawnych.

Jak długo trwa usunięcie blokady PESEL i ponowne zastrzeżenie?

Usunięcie blokady numeru PESEL następuje od razu po złożeniu wniosku o jego odblokowanie. Możesz to zrobić zarówno online, korzystając z platformy mObywatel lub Gov.pl, jak i w lokalnym urzędzie gminy. Rejestr natychmiast odzwierciedla to działanie, co sprawia, że instytucje postrzegają PESEL jako aktywny.

Kiedy pojawia się potrzeba ponownego zastrzeżenia numeru po jednorazowym cofnięciu, system wymaga odczekania ok. 30 minut przed ponownym zastrzeżeniem PESEL. Natomiast przy wypłacie gotówkowej powyżej trzykrotności minimalnego wynagrodzenia, gdy numer był wcześniej zastrzeżony, bank może wstrzymać wypłatę na dodatkowe 12 godzin — to ustawowy okres bezpieczeństwa, niezależny od późniejszego cofnięcia zastrzeżenia. Sam wpis o zmianie statusu w Rejestrze Zastrzeżeń Numerów PESEL następuje natychmiast i jest od razu widoczny dla instytucji.

Tymczasowe cofnięcie zastrzeżenia numeru PESEL obowiązuje w określonym przez użytkownika czasie. System pozwala ustawić konkretną datę i godzinę, od której numer zostanie automatycznie ponownie zastrzeżony — na przykład na czas podpisania umowy kredytowej, czynności notarialnej czy zmiany operatora telekomunikacyjnego.

Gdy minie ten czas, system automatycznie przywraca blokadę, co stanowi dodatkową warstwę ochrony przed ewentualnymi oszustami.

Z kolei bezterminowe cofnięcie zastrzeżenia PESEL znosi blokadę na stałe, bez automatycznego ponownego zastrzeżenia. Aby przywrócić ochronę, konieczne jest złożenie nowego wniosku o zastrzeżenie numeru.

Automatyczne przywracanie blokady PESEL po tymczasowym odblokowaniu ogranicza okres, w którym potencjalni oszuści mogliby wykorzystać Twoje dane. Numer jest aktywny jedynie w okresie, na który został odblokowany – na przykład możesz go użyć do podpisania konkretnej umowy, a po upływie ustalonego terminu system automatycznie zablokuje go ponownie, bez konieczności ingerencji użytkownika.

Jak instytucje finansowe i inne weryfikują odblokowany PESEL?

Instytucje finansowe takie jak banki, firmy pożyczkowe, SKOK-i, leasingodawcy, notariusze oraz operatorzy telekomunikacyjni korzystają z Rejestru Zastrzeżeń Numerów PESEL, aby weryfikować status użytkowników. Od 1 czerwca 2024 r. mają ustawowy obowiązek sprawdzania, czy numer PESEL klienta nie jest zastrzeżony, zanim sfinalizowane zostaną określone umowy lub przyznane produkty finansowe.

Gdy składasz wniosek, na przykład o kredyt, pożyczkę, leasing, umowę na telefon, czy dokonujesz czynności notarialnej dotyczącej nieruchomości, dana instytucja przesyła zapytanie do rejestru, podając Twój numer PESEL. System informuje, czy Twój numer jest:

- zastrzeżony, co sygnalizuje potencjalne ryzyko, najczęściej skutkujące odmową zawarcia umowy,

- odblokowany, co sugeruje, że PESEL jest aktywny i można kontynuować proces.

Dodatkowy mechanizm bezpieczeństwa dotyczy wypłat gotówkowych — jeśli numer PESEL był wcześniej zastrzeżony, bank wstrzyma wypłatę gotówki powyżej trzykrotności minimalnego wynagrodzenia na okres 12 godzin, nawet jeśli zastrzeżenie zostało w międzyczasie cofnięte.

Jeśli numer zostanie odblokowany w rejestrze, instytucje traktują go jako aktywny przy kolejnej weryfikacji. Weryfikacja statusu PESEL jest wtedy powiązana z procedurami bezpieczeństwa, które mogą obejmować:

- analizę dokumentu tożsamości,

- sprawdzenie danych osobowych zawartych w wniosku,

- ocenę zdolności kredytowej.

Banki oraz inne instytucje są połączone z Rejestrem Zastrzeżeń Numerów PESEL, co pozwala na automatyczne odczytywanie statusu, eliminując potrzebę angażowania klienta w ten proces. Zastrzeżenie lub odblokowanie numeru w centralnym rejestrze ma kluczowe znaczenie dla oceny bezpieczeństwa podczas zawierania umów.

Co istotne, jeżeli instytucja zawrze umowę kredytową lub pożyczkową bez sprawdzenia rejestru — mimo że numer PESEL klienta był zastrzeżony — to co do zasady traci możliwość skutecznego dochodzenia roszczeń z takiej umowy wobec posiadacza zastrzeżonego numeru. Ryzyko finansowe przechodzi wówczas na instytucję, która zaniedbała weryfikacji.

Co zrobić w przypadku kradzieży tożsamości lub oszustwa finansowego?

W przypadku kradzieży tożsamości lub oszustwa finansowego niezwykle ważne jest, aby jak najszybciej zabezpieczyć dostęp do swoich danych oraz środków finansowych.

Pierwszym krokiem powinno być natychmiastowe zastrzeżenie numeru PESEL, a następnie należy zgłosić incydent odpowiednim instytucjom.

Zacznij od zastrzeżenia swojego numeru PESEL w Rejestrze Zastrzeżeń. Działaj szybko po odkryciu kradzieży tożsamości lub oszustwa. Możliwości zastrzeżenia numeru są różne:

- możesz to zrobić za pośrednictwem aplikacji mObywatel 2.0,

- odwiedzając stronę Gov.pl,

- lub udając się osobiście do urzędu gminy.

Zastrzeżenie PESEL uniemożliwia podpisywanie nowych umów, takich jak kredyty czy abonamenty, gdyż instytucje finansowe automatycznie odmawiają zawarcia transakcji na zastrzeżony numer.

Kolejnym krokiem jest skontaktowanie się z bankiem oraz innymi instytucjami. Zgłoś sytuację do banku, w którym posiadasz konto lub z którego dokonano podejrzanej transakcji. Jeśli otrzymujesz powiadomienia od firm pożyczkowych, informujące o próbie wzięcia kredytu na Twoje dane, również przekaż im tę informację. Podobnie, skontaktuj się z operatorem telekomunikacyjnym, gdyż może on zostać zaangażowany, jeśli ktoś próbuje wyrobić abonament na Twój PESEL. Możesz prosić o zablokowanie dostępu do podejrzanych rachunków, kart płatniczych oraz o szczegółowy zestaw operacji i wniosków z ostatnich dni.

Warto także zgłosić sprawę na policję w przypadku oszustwa finansowego. Złóż zawiadomienie w najbliższym komisariacie i pamiętaj, aby zabrać ze sobą wszelkie dokumenty, takie jak:

- wydruki transakcji z banku,

- korespondencję z firm pożyczkowych,

- SMS-y oraz e-maile.

Posiadany protokół zgłoszenia będzie ważnym dowodem w przyszłych sprawach związanych z bankiem czy instytucją pożyczkową.

W przypadku oszustw internetowych, phishingu lub wyłudzenia danych za pośrednictwem fałszywych stron, zgłoś incydent do CERT Polska za pomocą formularza dostępnego na stronie incydent.cert.pl. Pozwala to służbom cyberbezpieczeństwa analizować zdarzenie i podejmować działania ograniczające jego skutki.

Jeżeli uważasz, że instytucja finansowa lub inny administrator danych nieprawidłowo przetwarzał Twoje dane osobowe albo dopuścił do naruszenia ich ochrony, możesz złożyć skargę do Prezesa Urzędu Ochrony Danych Osobowych (UODO), który publikuje aktualne wytyczne dotyczące reagowania na naruszenia danych osobowych.

Jeśli zgubiłeś dowód osobisty lub istnieje ryzyko, że może zostać skopiowany, musisz jak najszybciej unieważnić dokument — możesz to zrobić przez internet (usługa na Gov.pl), osobiście w urzędzie gminy, a w przypadku kradzieży — zgłoszenie na policji powoduje unieważnienie dowodu z dniem przyjęcia zawiadomienia. Dodatkowo, warto sprawdzić status swojego e-dowodu w aplikacji mObywatel oraz rozważyć wymianę dokumentu w urzędzie gminy. Ochrona tożsamości obejmuje nie tylko PESEL, ale także dokument, który może być wykorzystany do nielegalnych działań.

Po zastrzeżeniu numeru PESEL regularnie monitoruj jego status w aplikacji mObywatel i analizuj historię swojego konta bankowego — będą to kluczowe działania. Zwracaj szczególną uwagę na wszelką korespondencję od banków, instytucji pożyczkowych, jak również sądów i firm windykacyjnych.

Gdy sytuacja zostanie rozwiązana, a oszustwa wyeliminowane, możesz rozważyć procedurę odblokowania PESEL, zarówno czasowo, jak i na stałe.

Nie zapominaj o wsparciu wyspecjalizowanych instytucji, które mogą pomóc w sytuacji kradzieży tożsamości. Warto skontaktować się z urzędami gminy, które pomogą w związku z zastrzeżeniem i statusem PESEL. Również organizacje zajmujące się bezpieczeństwem cyfrowym oraz infolinie bankowe i instytucje konsumenckie udzielają wsparcia w rejestracji reklamacji. Twoje dokumenty potwierdzające zastrzeżenie PESEL oraz zgłoszenie na policję mogą być kluczowe w unieważnieniu umów zawartych w trakcie oszustwa.

Pamiętaj, aby nie odblokować PESEL zbyt wcześnie. Jeśli trwa postępowanie wyjaśniające lub ryzyko kolejnych oszustw jest realne, lepiej wstrzymaj się z odblokowaniem. Jeżeli musisz podpisać umowę, rozważ jedynie tymczasowe odblokowanie. Takie kroki pomogą zminimalizować ryzyko nadużycia Twojej tożsamości i dadzą większą ochronę w przyszłości.

Jak Rejestr Zastrzeżeń Numerów PESEL chroni przed nadużyciami?

Rejestr Zastrzeżeń Numerów PESEL, wprowadzony ustawą z 7 lipca 2023 r. o zmianie niektórych ustaw w celu ograniczenia skutków kradzieży tożsamości, odgrywa kluczową rolę w minimalizowaniu ryzyka oszustw, ponieważ centralizuje informacje na temat aktywności poszczególnych numerów. Jest prowadzony w systemie teleinformatycznym przez ministra właściwego do spraw informatyzacji jako część systemu ewidencji ludności. Wiele instytucji, takich jak banki, notariusze czy operatorzy telekomunikacyjni, korzysta z danych pochodzących z tego rejestru. Weryfikacja tożsamości jest kluczowym krokiem przy zawieraniu umów, a rejestr zdecydowanie w tym pomaga.

Gdy jakiś numer PESEL zostaje zastrzeżony, rejestr generuje sygnał wskazujący na potencjalne oszustwo. Kiedy bank lub firma pożyczkowa sprawdzają status numeru przed podjęciem decyzji o przyznaniu finansowania, otrzymują jasny komunikat, że dany numer jest zablokowany. W efekcie takie sytuacje prowadzą do odmowy wydania kredytu, pożyczki, a nawet umowy abonamentowej, co znacznie utrudnia działania oszustów, którzy mogliby chcieć wykorzystać cudzą tożsamość.

Pełniąc swoją funkcję ochronną, rejestr Zastrzeżeń Numerów PESEL jest wykorzystywany przez kredytodawców do weryfikowania informacji przed przyznaniem produktów finansowych. Od 1 czerwca 2024 r. banki, instytucje pożyczkowe, SKOK-i, notariusze oraz dostawcy usług telekomunikacyjnych mają ustawowy obowiązek sprawdzania w rejestrze, czy PESEL klienta jest zastrzeżony, przed zawarciem określonych umów. Ministerstwo Cyfryzacji potwierdza, że taki system skutecznie ogranicza przypadki wyłudzeń kredytów na podstawie skradzionych danych osobowych. Mechanizm ten działa zarówno przy pierwszym wniosku, jak i przy kolejnych próbach zawarcia umowy.

Dzięki elektronicznemu trybowi działania, rejestr umożliwia zautomatyzowaną weryfikację statusu PESEL, integrując się z systemami obsługi klientów. Proces ten przebiega bez zbędnych formalności ze strony osoby, której numer został zastrzeżony. Ochrona tożsamości działa całkowicie w tle – samo zastrzeżenie numeru sprawia, że wiele instytucji automatycznie uwzględnia stan aktywności PESEL.

Rejestr skutecznie wspiera cyfrowe bezpieczeństwo, łącząc dane identyfikacyjne z decyzją o blokadzie. Kiedy numer jest odblokowywany, system informuje wszystkie podmioty korzystające z rejestru o zmianie statusu. Taka elastyczność pozwala na krótkoterminowe odblokowanie PESEL w sytuacjach wymagających interwencji, a następnie ponowne zastrzeżenie, co pozwala ograniczyć okres rykownej aktywności.

Co więcej, rejestr ma istotne znaczenie dowodowe. W przypadku próby oszustwa po zastrzeżeniu numeru, instytucja, która nie sprawdziła rejestru przed udzieleniem finansowania, może ponieść konsekwencje. To motywuje banki oraz inne podmioty do dokładnej weryfikacji, wzmacniając tym samym systemową ochronę danych osobowych.

Warto jednak pamiętać, że rejestr nie eliminuje ryzyka wszystkich form oszustw. Nie zabezpiecza przed nadużyciami, które nie wymagają podania numeru PESEL, ani przed działaniami dotyczącymi istniejących już umów — np. przejęcia konta bankowego czy zmiany danych w aktywnej umowie. Zastrzeżenie PESEL to istotna warstwa ochrony, ale nie jedyna.

Stanisław Wolniewicz-Duda, analityk porównywarki Czerwona Skarbonka

Z punktu widzenia użytkownika, rejestr Zastrzeżeń Numerów PESEL to niezwykle ważne narzędzie w walce o bezpieczeństwo tożsamości. Zastrzeżenie PESEL skutecznie ogranicza ryzyko kradzieży tożsamości w różnych sektorach, szczególnie w obszarze usług finansowych i telekomunikacyjnych, gdzie najczęściej dochodzi do nadużyć związanych z numerem PESEL. Dlatego zaleca się utrzymywanie numeru PESEL zastrzeżonego na stałe i czasowe cofanie zastrzeżenia wyłącznie na potrzeby konkretnej, zaufanej transakcji — np. podpisania umowy kredytowej czy czynności notarialnej.

Źródła:

- Ministerstwo Cyfryzacji. „Zastrzeż swój numer PESEL lub cofnij zastrzeżenie – Gov.pl”. Gov.pl – Serwis Rzeczypospolitej Polskiej. Aktualizacja 29 października 2024. Dostęp 17 lutego 2026. https://www.gov.pl/web/gov/zastrzez-swoj-numer-pesel-lub-cofnij-zastrzezenie.

- Legal Alert. „Rejestr zastrzeżeń numerów PESEL – nowe przepisy w ustawie o ewidencji ludności”. Legalis. 27 lipca 2023. Dostęp 17 lutego 2026. https://gov.legalis.pl/rejestr-zastrzezen-numerow-pesel-nowe-przepisy-w-ustawie-o-ewidencji-ludnosci/.

- „Zgłaszanie incydentów”. Baza wiedzy – Gov.pl. Dostęp 17 lutego 2026. https://www.gov.pl/web/baza-wiedzy/zglaszanie-incydentow.

Założyciel i osoba odpowiedzialna za rozwój portalu www.czerwona-skarbonka.pl. Ekspert rynku customer finance, uczestnik i prelegent wielu wydarzeń branżowych, autor komentarzy eksperckich. Prywatnie oprócz finansów interesuje się kilkudniowymi wycieczkami rowerowymi, szeroko pojętym sportem oraz zagadnieniami związanymi ze zdrowiem.