134 – dokładnie tyle ogłoszeń o prywatnych pożyczkach na OLX przeanalizowałam. A to i tak zaledwie ¼ wszystkich tego typu ofert na portalu. Czy można im zaufać? Ile z nich to oszustwo, mające na celu wyłudzenie Twoich danych osobowych lub „zaliczki” na poczet formalności?

Jeśli bank lub firma pożyczkowa odmówiły Ci finansowania, a Ty zastanawiasz się nad pożyczką prywatną z OLX, najpierw przeczytaj mój poradnik. Nauczę Cię, jak rozpoznać schemat oszustwa w 30 sekund.

- Czym jest pożyczka prywatna i dlaczego to popularny scam?

- Szara strefa pożyczek a oszustwa na prywatne pożyczki – czym się różnią?

- Co możesz stracić, dając się oszukać na pożyczkę prywatną?

- Co naprawdę kryje się w 134 ogłoszeniach o pożyczkach prywatnych na OLX?

- Anatomia oszustwa: 4 kroki, w których znikają Twoje pieniądze

- Jak rozpoznać, że ogłoszenie o pożyczkę prywatną to scam?

- Pośrednik, pożyczkodawca czy oszust — czym się różnią?

- Co zrobić, jeśli dałeś się nabrać na prywatną pożyczkę?

- Uwaga na „pożyczki pod zastaw” (20% ofert)

- Gdzie szukać bezpiecznej pożyczki prywatnej zamiast OLX?

- Komentarz eksperta: Rynek, na który państwo ma oczy szeroko zamknięte

W skrócie:

- Pożyczka prywatna (umowa między osobami fizycznymi wg Kodeksu cywilnego) jest legalna, ale w ogłoszeniach z OLX etykieta „prywatna” nie gwarantuje, że po drugiej stronie stoi prywatny inwestor — bywa przykrywką pośrednika albo oszusta.

- Oferty celują w osoby, którym bank i firmy pożyczkowe odmówiły finansowania — zadłużone, z komornikiem, w pętli chwilówek. Realny inwestor takiej grupy unika, więc niszę wypełnia wyłudzenie i handel danymi (lead-gen), nie kapitał.

- Najczęstszy sygnał oszustwa to opłata z góry przed wypłatą (rzekomo notarialna, ubezpieczenie, „przelew weryfikacyjny”) oraz wypychanie kontaktu poza czat OLX — na prywatny e-mail lub telefon.

- Stawką jest nie tylko gotówka, ale i tożsamość: zdjęcie dowodu posłuży do kredytu na Twoje dane, a fałszywy link „do weryfikacji” przejmie dostęp do Twojego konta bankowego.

- Zanim cokolwiek podpiszesz lub zapłacisz, zweryfikuj podmiot: nazwa + NIP + wpis w rejestrze KNF. Hasło „firma w KNF” bez numeru wpisu jest niesprawdzalne — traktuj je jak ostrzeżenie, nie dowód.

- Jeśli już dałeś się nabrać — zastrzeż PESEL i dowód, zmień hasła do bankowości, zgłoś sprawę na policję i do CERT Polska (podejrzane SMS-y na numer 8080).

Czym jest pożyczka prywatna i dlaczego to popularny scam?

Pożyczka prywatna to umowa zawierana na podstawie art. 720 Kodeksu cywilnego^1. Dochodzi do niej w sytuacji, gdy osoba fizyczna okazjonalnie przekazuje (pożycza) własne środki innej osobie fizycznej.

Umowa pożyczki na kwotę wyższą niż 1000 zł:

- wymaga formy pisemnej;

- podlega opodatkowaniu stawką 0,5% podatku od czynności cywilnoprawnych PCC (poza wyjątkami pożyczek w najbliższej rodzinie);

- pożyczkobiorca musi ją zgłosić na formularzu PCC-3 do urzędu skarbowego w ciągu 14 dni.

Jeśli osoba fizyczna udziela pożyczek sporadycznie, na przykład znajomym czy rodzinie, nie ma obowiązku uzyskania wpisu do Rejestru Instytucji Pożyczkowych KNF (RIP).

Ile kosztuje prywatna pożyczka?

Koszt prywatnej pożyczki nie może być ustalany dowolnie. Nawet prywatni pożyczkodawcy podlegają przepisom ustawy antylichwiarskiej^2 oraz art. 304 kodeksu karnego^3, który mówi o tzw. wyzysku kontrahenta.

W praktyce oznacza to, że pożyczkodawca nie może naliczać dowolnie wysokich odsetek ani dodatkowych opłat. Maksymalne oprocentowanie pożyczki jest ograniczone przez przepisy Kodeksu cywilnego dotyczące odsetek maksymalnych. Ograniczeniom podlegają również pozaodsetkowe koszty pożyczki, takie jak prowizje, opłaty przygotowawcze czy inne dodatkowe należności związane z udzieleniem finansowania.

Jeżeli porównujesz oferty prywatnych pożyczkodawców, zwróć uwagę nie tylko na wysokość odsetek, ale przede wszystkim na całkowity koszt pożyczki. To właśnie suma wszystkich opłat pokazuje, ile faktycznie zapłacisz za pożyczone pieniądze.

W przypadku prywatnych pożyczek zabezpieczonych warto dodatkowo sprawdzić koszty związane z ustanowieniem zabezpieczenia, ponieważ mogą one znacząco zwiększyć całkowity koszt finansowania.

Dlaczego prywatne pożyczki często okazują się oszustwem?

Skoro pożyczki prywatne są legalne, dlaczego wiele osób traci pieniądze podczas szukania finansowania na portalach ogłoszeniowych, takich jak OLX?

Odpowiedź wynika z prostej kalkulacji ryzyka i potencjalnego zysku. Inwestor dysponujący własnym kapitałem zazwyczaj stara się ograniczać ryzyko utraty pieniędzy. Z tego powodu rzadko jest zainteresowany udzielaniem niezabezpieczonych pożyczek osobom znajdującym się w bardzo trudnej sytuacji finansowej, np. z aktywną egzekucją komorniczą, licznymi zaległościami w spłacie zobowiązań lub w pętli chwilówek. Jeżeli pożyczkobiorca ma bardzo niskie szanse na spłatę zobowiązania, legalny pożyczkodawca musi liczyć się z wysokim ryzykiem utraty kapitału – a tego raczej nikt nie chce.

Mechanizm ten dobrze opisał jeden z użytkowników forum kredytowego, którego komentarz przytaczam poniżej:

Źródło: wypowiedź użytkownika forum-kredytowe.pl, dostęp: 30.06.2026 r.

To właśnie dlatego wśród ogłoszeń o prywatnych pożyczkach stosunkowo często pojawiają się różnego rodzaju oszustwa, próby wyłudzenia opłat wstępnych, fikcyjne oferty finansowania, lead-gen (pośrednictwo oparte na agresywnym zbieraniu danych i ich sprzedaży) lub propozycje zawarcia niekorzystnych umów. Im trudniejsza sytuacja finansowa osoby poszukującej pożyczki, tym większe ryzyko trafienia na nieuczciwego oferenta.

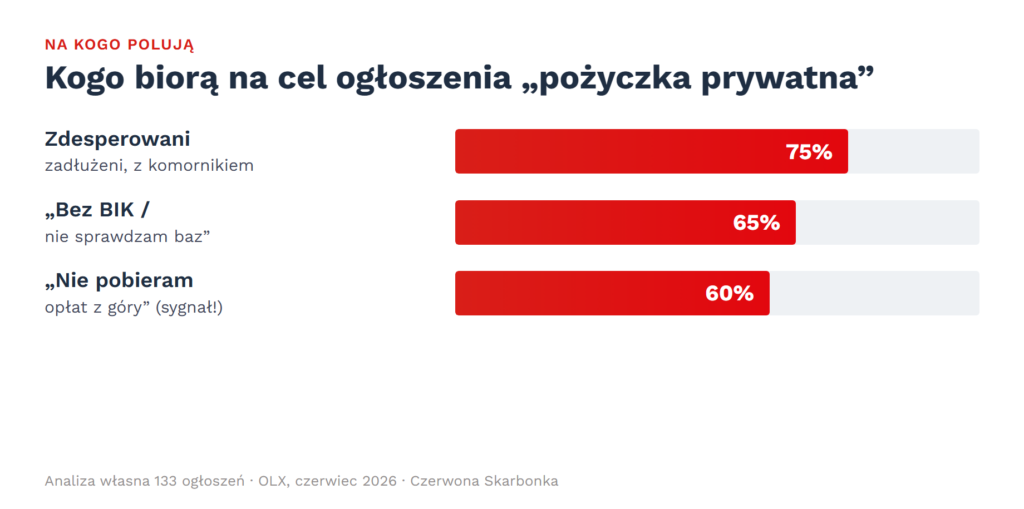

Z mojej analizy 134 ofert jednoznacznie wynika:

- 75% ogłoszeń z premedytacją targetuje osoby bardzo zadłużone, zdesperowane: ”dla zadłużonych / z komornikiem / spłata chwilówek”.

- 65% ogłoszeń kusi hasłami „bez BIK / bez baz / nie sprawdzam”.

- 60% ogłoszeń próbuje rozbroić czujność, np. hasłem „nie pobieram przedpłat”.

- 29% podmiotów fałszywie podaje się za „prywatnych inwestorów”.

- Wśród kont firmowych, które ujawniły NIP, ani jedna firma nie jest licencjonowanym pożyczkodawcą. Działają tam wyłącznie pośrednicy kredytowi lub podmioty poza rejestrami KNF.

Czy oferty „pożyczek prywatnych” na OLX są naprawdę prywatne?

Nie, nie zawsze. Część ogłoszeń oznaczonych jako „pożyczka prywatna” jest publikowana przez firmy lub pośredników finansowych, a nie przez osoby pożyczające własne pieniądze.

Sprawdziłam 134 ogłoszenia z OLX. Oto wnioski:

- 85% ogłoszeń na starcie w ogóle nie ujawnia tożsamości „inwestora”. Są to ogłoszenia wystawiane jako osoby prywatne, dlatego nie ma konieczności podawania żadnych danych.

- W badanej próbie znalazły się 22 ogłoszenia firmowe — wszystkie wystawione przez zaledwie 8 firm.

- Żadna z 8 firm nie jest instytucją pożyczkową.

- 7 z nich to zarejestrowani pośrednicy – nie pożyczają własnych środków, ale reklamują się jako „prywatna pożyczka”.

- 1 firma jest wpisana w CEiDG jako zupełnie inny PKD, niepowiązany z udzielaniem pożyczek. Co gorsza, właśnie ta firma w opisie na OLX umieściła, cytuję: “firma wpisana w KNF!”. Nie, ona nie figuruje w żadnym rejestrze KNF (również ostrzeżeń), co sprawdziłam osobiście.

- 3 firmy są wpisane do Rejestru Pośredników Kredytowych KNF jako pośrednicy kredytu konsumenckiego.

- Pozostałych 4 pośredników nie znalazłam w rejestrach KNF. W tym największy operator w badanej próbie, posiadający aż 10 powielonych ogłoszeń.

Ponadto warto też mieć na uwadze to, że nawet ogłoszenia z prywatnych profili mogą wcale nie być „prywatnymi pożyczkami”. Temat jest skomplikowany, ponieważ jeżeli ktoś regularnie, w sposób zorganizowany i zarobkowy oferuje pożyczki szerokiemu gronu odbiorców (np. poprzez masowe ogłoszenia internetowe), może zostać uznany za przedsiębiorcę prowadzącego działalność pożyczkową. W takim przypadku zastosowanie znajduje ustawa z 12 maja 2011 r. o kredycie konsumenckim^4. Mówi ona o tym, że instytucja pożyczkowa musi działać jako S.A. lub Z O.O., mieć kapitał zakładowy co najmniej 1 mln zł oraz uzyskać wpis do RIP.

Samo opublikowanie pojedynczego ogłoszenia nie przesądza jednak o prowadzeniu działalności gospodarczej – znaczenie ma skala, powtarzalność, zorganizowany charakter i cel zarobkowy takiej aktywności.^5

Wniosek jest prosty: określenie „pożyczka prywatna” nie gwarantuje, że za ofertą stoi prywatny inwestor. Przed podpisaniem umowy warto sprawdzić, kto faktycznie oferuje finansowanie oraz czy podmiot można zweryfikować w rejestrach KNF.

Szara strefa pożyczek a oszustwa na prywatne pożyczki – czym się różnią?

Rozmawiając o patologiach rynku finansowego, warto rozróżnić dwa zjawiska, które często są wrzucane do jednego worka: szarą strefę pożyczek oraz oszustwa związane z prywatnymi pożyczkami.

Jak pokazała nasza analiza raportu WEI o szarej strefie, w Polsce brakuje rzetelnych danych pozwalających oszacować skalę nielegalnego rynku pożyczek. Problem dotyczy również prywatnych pożyczek oferowanych przez internet. W ramach przygotowywania materiału zwróciłam się do kilku instytucji z pytaniem, czy dysponują danymi i statystykami dotyczącymi oszustw związanych z prywatnymi pożyczkami. Odpowiedzi były jednoznaczne:

- KNF wskazała, że prywatne pożyczki nie podlegają jej nadzorowi.

- CERT poinformował, że ogłoszenia dotyczące prywatnych pożyczek nie są odrębnie klasyfikowane jako incydenty cyberbezpieczeństwa.

- UOKiK przekazał, że zespół poradnictwa konsumenckiego nie dysponuje takimi danymi.

- OLX nie odpowiedział na pytanie.

Brak oficjalnych statystyk nie oznacza jednak, że problem nie istnieje. Trzeba jedynie odróżnić dwa zupełnie różne mechanizmy.

- Szara strefa (tzw. lichwa): To zjawisko, w którym zawierana jest realna (choć często nielegalna i skrajnie droga) umowa. Mimo horrendalnych kosztów pieniądze faktycznie trafiają do pożyczkobiorcy.

- Oszustwo na „pożyczkę z OLX”: W tym mechanizmie żadna pożyczka nie istnieje. Oferta jest jedynie przynętą mającą skłonić ofiarę do przekazania danych osobowych, przesłania skanu dokumentów albo wpłacenia pieniędzy z góry pod pretekstem rzekomych formalności.

To badanie stanowi dowód na to, że w internecie termin „pożyczka prywatna” przestał być kategorią usług finansowych, a stał się etykietą ułatwiającą omijanie prawa oraz docierania do osób, które z powodu odmowy kredytu bankowego lub problemów ze zdolnością kredytową są szczególnie podatne na tego typu działania.

Co możesz stracić, dając się oszukać na pożyczkę prywatną?

Pieniądze

Zapadła decyzja o przyznaniu pożyczki, ale przed przelewem środków na Twoje konto pojawia się „drobna” przeszkoda. Oszust prosi o wpłatę z góry na:

- koszty notarialne,

- ubezpieczenie pożyczki,

- opłacenie kuriera z umową,

- przelew weryfikacyjny (często znacznie wyższy niż symboliczny grosz). Przelewasz od 50 do kilkuset złotych. Kontakt się urywa, pożyczki nie ma.

Tożsamość

Oszust prosi o zdjęcie Twojego dowodu osobistego do „przygotowania umowy”. W najgorszym wypadku może się to skończyć zaciągnięciem na Twoje dane chwilówek w firmach z dziurawym systemem weryfikacji, założeniem działalności na Twoje imię i nazwisko (i wyłudzeniem kredytu czy pożyczki), otwarciem konta w banku, które posłuży do prania brudnych pieniędzy czy wynajęciem mieszkania/samochodu bez uiszczenia zapłaty.

Dostęp do konta

„Inwestor” wysyła Ci link do szybkiej weryfikacji tożsamości, żeby „potwierdzić, że Ty to Ty”. Link do złudzenia przypomina stronę Twojego banku. Wpisujesz login i hasło, oddając oszustowi pełen dostęp do swojego konta.

Pieniądze raz jeszcze, ale inaczej

Nie wszystkie ogłoszenia to scam. Niektóre faktycznie pochodzą od osób czy firm zajmujących się oddłużaniem i „czyszczeniem BIK”. I tutaj może pojawić się problem ogromnych kosztów pożyczki prywatnej.

Wertując komentarze na różnych forach, doszłam do wniosku, że pożyczka prywatna kosztuje około 30-40% (mniej, jeśli jest pod zastaw ruchomości lub nieruchomości). Pamiętaj: osoby prywatne w teorii muszą stosować się do przepisów ustawy antylichwiarskiej i KK, o czym napisałam na samym początku.

Niestety, zdarzają się też przypadki, gdy koszty prywatnej pożyczki są tak ogromne, że nie można tego nazwać inaczej niż złodziejstwem i wyłudzeniem. Przytoczę wypowiedź użytkownika popularnego forum kredytowego dla zadłużonych, opisującą taką właśnie sytuację. Wypowiedź jest długa, ale naprawdę polecam jej przeczytanie.

Źródło: wypowiedź użytkownika forum-kredytowe.pl, dostęp: 26.06.2026 r.

Jak uniknąć takich sytuacji?

- Nie podpisuj niczego bez uważnego przeczytania i zrozumienia, co podpisujesz.

- Dokładnie weryfikuj wszystkie zapisy zawarte w umowie i wynikające z nich koszty.

- Nie podpisuj niczego na szybko, pod presją.

- Pamiętaj o swoich prawach i obowiązujących przepisach.

Co naprawdę kryje się w 134 ogłoszeniach o pożyczkach prywatnych na OLX?

Jeśli myślisz, że OLX to tętniący życiem rynek prywatnych pożyczkodawców, którzy z dobrego serca chcą wesprzeć Cię własnym kapitałem – jesteś w błędzie.

Wnioski płynące z analizy 134 ogłoszeń na OLX są następujące: rynek ten jest opanowany przez garść operatorów, którzy dosłownie bombardują portal (tzw. carpet-bombing) identycznymi tekstami.

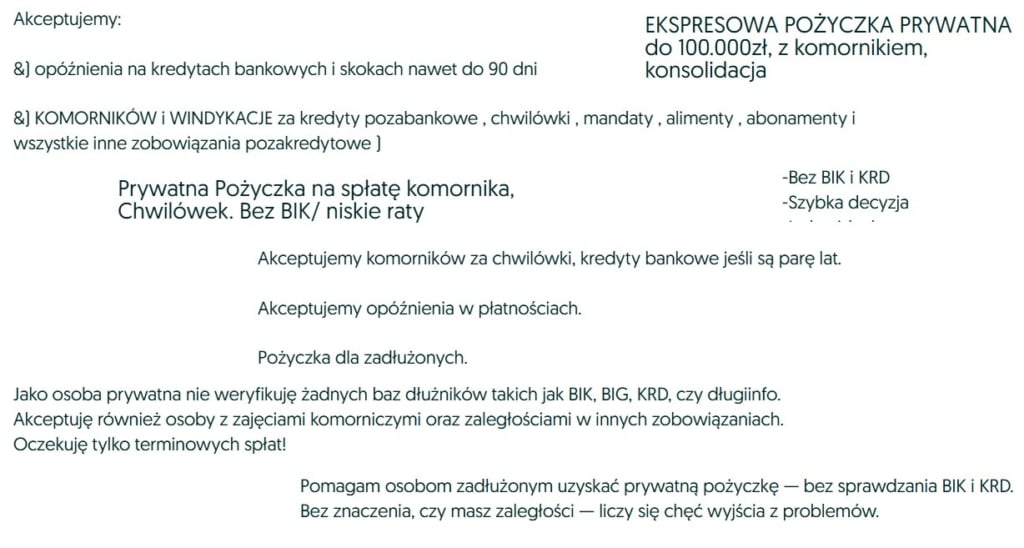

- Ogłoszenie zaczynające się od słów „Udzielę pożyczki prywatnej z własnych pieniędzy… 500+” oraz „Ekspresowa PRYWATNA pożyczka do 100 000 zł” znalazło się w 7 różnych miastach.

- W 6 miastach powielana jest fraza „Udzielamy szybkich pożyczek… współpracujemy z instytucjami”.

- Najaktywniejsi „pożyczkodawcy” zakładają po kilka kont na OLX. Mają przygotowane różne szablony tekstu oraz obrazki i stosują je zamiennie. Oczywiście można by dopuścić myśl, że ktoś po prostu kopiuje ich ogłoszenia 1:1, ale myślę, że takie prawdopodobieństwo jest znikome. Wg moich obliczeń w badanej próbie 134 ogłoszeń jeden ogłoszeniodawca wystawiał oferty z 5 różnych kont, a ich łączna liczba wyniosła 30 – to daje wynik ponad 22% ogłoszeń pochodzącej od jednej osoby/firmy.

- Ciekawostka: z jednego profilu (imię A) wystawiono 15 ogłoszeń w różnych lokalizacjach, które były podpisywane zamiennie innymi imionami (imię B oraz imię C).

- Kilka ogłoszeń to ewidentny zagraniczny scam. Świadczy o tym składnia i błędy. Warto przede wszystkim uważać na ogłoszenia od osób o nazwach: nazwisko+imię+liczba (wymyślony przykład kowalskijan7) oraz z profili o niepełnym imieniu, w którym „zjedzono” literkę lub końcówkę. W obu przypadkach ogłoszeniodawców było po kilku z różnych takich profili i za każdym razem wyglądało to dla mnie jak scam osób zza granicy.

Ile ogłoszeń na OLX jest zatem prawdziwych?

Jak dla mnie — aż 4 ze 134. Moim zdaniem wyglądają na prawdziwe ogłoszenia wystawione rzeczywiście przez prywatne osoby, o czym świadczą:

- niskie kwoty pożyczek na początku,

- brak powielania ogłoszeń na teren całej Polski,

- ograniczony zasięg (np. tylko Śląsk),

- spotkanie osobiste w celu podpisania umowy,

- na profilach prywatnych ogłoszeniodawców można znaleźć również oferty sprzedaży różnych rzeczy, niezwiązanych z pożyczkami.

Anatomia oszustwa: 4 kroki, w których znikają Twoje pieniądze

Skoro wiemy, że w większości ofert brakuje tożsamości i legalnego kapitału, jak wygląda sam proces manipulacji? Schemat działania, który wyłania się z analizy 134 ogłoszeń, opiera się na prostym, ale zabójczo skutecznym lejku.

Krok 1: Hak na desperację

Wszystko zaczyna się od obietnicy bez pokrycia. Aż 75% ofert łapie ofiary na hasła o braku weryfikacji zadłużenia typu „od ręki”, „z komornikiem”, „dla zadłużonych”, „100%” „natychmiast”, a 65% bazuje na hasłach „bez BIK/nie sprawdzam baz”. Dostajesz obietnicę gotówki w momencie, gdy banki dawno zamknęły przed Tobą drzwi.

Źródło: opracowanie własne na podstawie ogłoszeń o prywatnej pożyczce z OLX

Krok 2: Rozbrojenie czujności

Zanim zdążysz nabrać podejrzeń, czytasz w ogłoszeniu: „Nie wymagam żadnych przedpłat przed uzyskaniem pożyczki”, „nie wymagam zdjęć dowodu ani zakładania kont przez link”. Robi to aż 60% ogłoszeniodawców! Ta jedna, prosta deklaracja sprawia, że zaczynasz ufać osobie po drugiej stronie ekranu.

Źródło: opracowanie własne na podstawie ogłoszeń o prywatnej pożyczce z OLX

Krok 3: Wypchnięcie poza portal (Brak śladów)

Kiedy odpisujesz na ofertę, oszust natychmiast przenosi rozmowę poza bezpieczny komunikator OLX. Z analizy wynika, że 44% ofert wymusza kontakt zewnętrzny. Gdzie najczęściej? Wbrew obiegowej opinii, to wcale nie jest WhatsApp (komunikatory stanowią marginalne 2%). Oszuści każą napisać do siebie maila (33%) lub proszą o zostawienie numeru telefonu (21%). Od tego momentu portal nie chroni Twojej korespondencji.

Krok 4: Właściwy skok na kasę lub tożsamość

To etap, którego nie widać w samym ogłoszeniu. Decyzja jest pozytywna, a umowa niby czeka na podpis (23% kusi umową notarialną, 20% wekslem). Nagle, wbrew wcześniejszym zapewnieniom z Kroku 2, pojawia się konieczność uiszczenia opłaty. Zmienia się tylko jej nazwa:

- „opłata notarialna”,

- „ubezpieczenie pożyczki”,

- „przelew weryfikacyjny” w celu potwierdzenia tożsamości.

Płacisz drobną kwotę lub, co gorsza, wysyłasz oszustowi skan dowodu osobistego. Kontakt urywa się bezpowrotnie, pożyczki nigdy nie było, a Twoje dane mogą posłużyć do zaciągnięcia prawdziwych kredytów w internecie.

Jak rozpoznać, że ogłoszenie o pożyczkę prywatną to scam?

Zwróć uwagę na te sygnały ostrzegawcze, które najczęściej pojawiają się w fałszywych ofertach pożyczkowych:

- Przeniesienie kontaktu poza platformę: Ogłoszeniodawca unika oficjalnego czatu portalu (np. OLX) i prosi o wiadomość na prywatny e-mail, podanie numeru telefonu lub przejście na inny komunikator.

- Wiele ofert od tej samej osoby na terenie całego kraju.

- Żądanie jakichkolwiek opłat z góry: Wymóg wykonania „przelewu weryfikacyjnego” (nawet na 1 grosz) lub opłacenia z góry kosztów notariusza, kuriera czy ubezpieczenia przed wypłatą środków.

- Prośba o wrażliwe dokumenty: Wymaganie przesłania skanu lub zdjęcia dowodu osobistego.

- Podejrzane hasła reklamowe: Obietnice „100% przyznawalności”, „dla zadłużonych” i „z komornikiem”.

- Brak weryfikowalnej tożsamości (NIP): Ukrywanie danych firmy lub powoływanie się na „wpis w KNF”, którego nie można potwierdzić w oficjalnym Rejestrze Instytucji Pożyczkowych.

- Oferty pod zastaw nieruchomości dla konsumentów: Zgodnie z prawem, kredytów hipotecznych osobom prywatnym mogą udzielać wyłącznie banki i SKOK-i, a nie prywatni inwestorzy z ogłoszeń.

- Pożyczkodawca wywiera presję na szybką decyzję lub natychmiastowy przelew.

- Umowa jest niejasna, zawiera luki lub pożyczkodawca unika jej udostępnienia przed podpisaniem.

- Pożyczkodawca nie potrafi wyjaśnić całkowitego kosztu pożyczki i zasad jej spłaty.

- Pożyczkodawca odmawia spotkania osobistego w celu podpisania umowy. Warto przeprowadzić test: nawet jeśli jesteś z zupełnie innego miasta, możesz przecież zadeklarować, że chętnie spotkasz się w danej lokalizacji w celu osobistego podpisania umowy. Uczciwy pożyczkodawca nie powinien mieć z tym problemu, natomiast oszust zacznie się wykręcać i szukać wymówki, dlaczego nie może tego zrobić.

- Pożyczkodawca odpisuje/mówi łamaną polszczyzną.

Pośrednik, pożyczkodawca czy oszust — czym się różnią?

Pośrednik kredytowy. To firma, która sama nie pożycza pieniędzy. Jej zadaniem jest sprawdzenie zdolności klienta i skierowanie go do banku/firmy pożyczkowej, w której ma szansę uzyskać kredyt lub pożyczkę. Za wniosek zakończony sukcesem otrzymuje prowizję od pożyczkodawcy. Pośrednik łączy usługi doradcze + sprzedażowe. Część pośredników faktycznie współpracuje z inwestorami prywatnymi.

Lead-gen. Jego główny cel to pozyskanie kontaktu (leada), który jest sprzedawany dalej np. do pośrednika albo kilku firm. Często nie doradza realnie, tylko „zbiera zgłoszenia”. Niektórzy pośrednicy działają także jako lead-gen.

Pożyczkodawca. W naszym wypadku to osoba fizyczna, która pożycza pieniądze innej osobie fizycznej.

Oszust. To ktoś, kto chce od Ciebie wyłudzić dane (np. w celu odsprzedaży leada), zdjęcie dowodu, pieniądze czy nawet dane do logowania na konto bankowe.

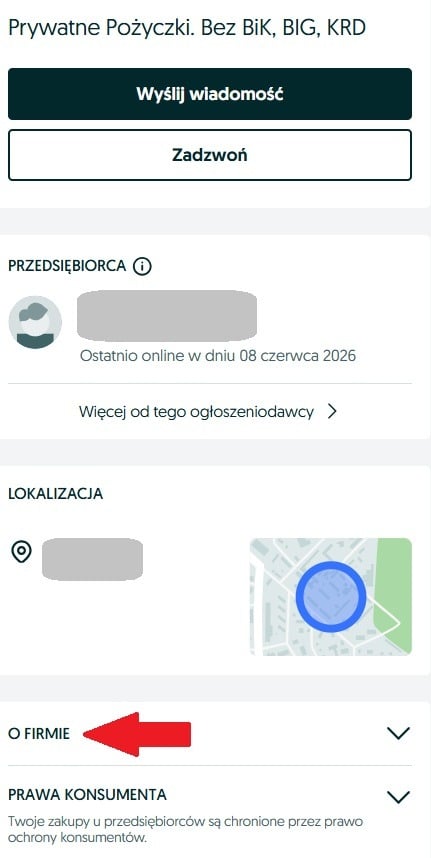

Jak sprawdzić firmę w rejestrach?

Zaczynamy od pozyskania NIP-u. W przypadku ogłoszeń firmowych na OLX dane firmy znajdziesz w zakładce „O firmie”.

Mając NIP, sprawdzasz:

- CEiDG, jeśli jest to jednoosobowa działalność gospodarcza lub spółka cywilna.

- KRS, jeśli jest to inna spółka, np. z o.o. czy akcyjna.

- Centralny Rejestr Beneficjentów Rzeczywistych CRBR. Centralny Rejestr Beneficjentów Rzeczywistych to publiczna baza, w której możesz sprawdzić, kto realnie kontroluje daną firmę (czyli tzw. beneficjentów rzeczywistych). CRBR dotyczy głównie spółek (z o.o., S.A., komandytowych itd.), fundacji i niektórych struktur powierniczych. JDG w ogóle tam nie będzie.

- Rejestry KNF: Rejestr Pośredników Kredytowych i Instytucji Pożyczkowych RPKIP oraz Lista Ostrzeżeń Publicznych KNF. Oraz Lista ostrzeżeń Czerwona Skarbonka.

Po co to robić? Aby nie trafić na oszusta. Jedno z analizowanych przeze mnie ogłoszeń o pożyczkę prywatną wystawioną przez firmę miało taki oto dopisek w treści:

Źródło: screen z jednego z ogłoszeń o prywatną pożyczkę z OLX

Jak wspominałam wcześniej, w żadnym z rejestrów KNF jej nie znalazłam. Dlatego warto weryfikować każde ogłoszenie. Zresztą to konkretne ogłoszenie budzi więcej moich wątpliwości. Patrzmy dalej:

Źródło: screen z tego samego ogłoszenia z OLX

Po pierwsze: nie da się na żądanie usunąć negatywnej historii BIK i wyczyścić zapytań. Można cofnąć zgodę na przetwarzanie danych po spłacie zobowiązania, o ile opóźnienia nie przekroczyły 60 dni. Dłuższe mogą być przetwarzane w BIK bez Twojej zgody przez 5 lat od momentu spłaty. Takie firmy często bazują na tym, że próbują podważać legalność przetwarzania danych. Po szczegóły odsyłam do artykułu Jak wyczyścić BIK?

Po drugie: podsyłanie raportu BIK nieznanej osobie jest dość kontrowersyjne.

To nadal nie koniec moich zastrzeżeń. NIP jest co prawda podany, ale w PKD nie ma żadnych wpisów sugerujących działalność związaną z pośrednictwem czy udzielaniem pożyczek.

Na dodatek składnia ogłoszenia miejscami jest dziwna, jak gdyby pisał to ktoś, kto zna język polski, ale niezbyt dokładnie (albo korzystał z translatora). Ewentualnie ktoś, kto niezbyt się przykładał do nauki pisania w podstawówce. Przykład (pisownia oryginalna): “SZYBKO KONSOLIDUJEMY RATY ! W PRZYPADKU PROBLEMÓW KONSOLIDACJI SPŁACIMY Z PRYWATNYCH ŚRODKÓW”.

Co zrobić, jeśli dałeś się nabrać na prywatną pożyczkę?

- Zastrzeż PESEL.

Zrobisz to w aplikacji mObywatel, na stronie internetowej gov.pl lub osobiście w urzędzie gminy. Dzięki temu nikt nie będzie mógł zaciągnąć na Ciebie kredytu lub pożyczki – od 1 czerwca 2024 roku każda instytucja finansowa musi zweryfikować zastrzeżenie numeru PESEL przed przystąpieniem do określonych czynności, m.in. wnioskowania o pożyczkę czy kredyt. Dokładną instrukcję znajdziesz w poradniku Jak zastrzec PESEL w mObywatel? - Zastrzeż dowód osobisty.

Jeśli przekazałeś dane ze swojego dowodu osobistego lub paszportu, najlepiej będzie go zastrzec. Zrobisz to w aplikacji mObywatel (Zastrzeż dokument), na swoim koncie klienta w BIK, we własnym banku (np. na infolinii lub w bankowości) bądź też w urzędzie gminy. Nowy dowód z warstwą elektroniczną wydany po 4 marca 2019 r., czyli e-dowód można zawiesić czasowo na 14 dni. Jeśli nie cofniesz zawieszenia w tym terminie, dowód przestaje być ważny. - Sprawdź raport BIK.

Najlepszym rozwiązaniem jest pobranie płatnego raportu, gdyż na darmowy raport BIK trzeba czekać do 30 dni i można go pobrać tylko raz na 6 miesięcy. Kupując raport, warto od razu aktywować usługę Alerty BIK. Dzięki temu otrzymasz SMS-a i e-maila w czasie rzeczywistym za każdym razem, gdy ktoś złoży wniosek o kredyt na Twoje dane. Kosztuje to kilkadziesiąt złotych rocznie, a chroni przed kolejnymi próbami wyłudzeń. - Zastrzeż dostępy do bankowości.

Jeśli oszust mógł uzyskać dostęp do Twojego konta, natychmiast skontaktuj się z bankiem. Nie musisz iść do oddziału, możesz to zrobić również na całodobowej infolinii. Podobnie zrób z kartą: jeśli podałeś oszustom dane swojej karty płatniczej (numer, datę ważności, kod CVV/CVC), natychmiast ją zastrzeż. - Odinstaluj podejrzane aplikacje.

- Jeśli oszust namówił Cię do zainstalowania oprogramowania typu AnyDesk czy TeamViewer (np. w celu pomocy w wypełnieniu wniosku), natychmiast je usuń. Przeskanuj urządzenie programem antywirusowym.

- Zmień hasła i włącz logowanie dwuetapowe 2FA

Jeśli kliknąłeś w jakikolwiek link od oszusta i logowałeś się na swoje konta, musisz z innego, bezpiecznego urządzenia błyskawicznie zmienić hasła. Dotyczy to przede wszystkim kont bankowych, adresów e-mail, portalów ogłoszeniowych. Nie zapomnij o wylogowaniu wszystkich aktywnych sesji na innych urządzeniach. - Zgłoś sprawę na policję i do OLX.

Zbierz wszystkie dowody, jakie posiadasz w sprawie: korespondencję, screeny, wyciągi z rachunku bankowego. - Zgłoś incydent do CERT Polska.

Podejrzane wiadomości SMS prześlij na bezpłatny numer 8080. Jeśli oszust wysłał Ci link do fałszywej strony internetowej, zgłoś go na stronie incydent.cert.pl. Pomoże to zablokować witrynę i uchroni innych.

Uwaga na „pożyczki pod zastaw” (20% ofert)

Na koniec musimy omówić jeszcze jedno niebezpieczne zjawisko. Co piąte ogłoszenie z badanej próby (27 na 134) oferowało tzw. pożyczkę pod hipotekę.

W świetle aktualnie obowiązujących przepisów sprawa pożyczki zabezpieczonej hipoteką dla osoby prywatnej wygląda następująco:

- Kredyt/pożyczka pod hipotekę.

Tylko bank lub SKOK-i mogą udzielić takiego kredytu lub pożyczki. Nikt inny: żaden parabank, pośrednik czy osoba fizyczna nie mają do tego prawa. Przy finansowaniu z zabezpieczeniem hipotecznym to Ty jesteś właścicielem nieruchomości, a bank tylko wierzycielem wpisanym do księgi wieczystej.

Źródło: odpowiedź z Konsumenckiego Centrum E-porad UOKiK

Tego typu umowy są legalne wyłącznie w relacjach B2B (między firmami). Jeśli ktoś obiecuje Ci taką pożyczkę na spłatę prywatnych długów komorniczych, łamie prawo.

Moja uwaga:

Niektóre firmy pożyczkowe starają się obchodzić te przepisy, udzielając pożyczek pod zastaw nieruchomości firmom już od 1. dnia istnienia. O ile samo kredytowanie startupów jest w porządku, o tyle namawianie zdesperowanego klienta na założenie firmy tylko po to, by móc ominąć przepisy i udzielić mu pożyczki pod zastaw nieruchomości jest nieetyczne.

- Przewłaszczenie na zabezpieczenie nieruchomości.

Działa to tak, że podpisujesz umowę pożyczki i przenosisz własność nieruchomości na wierzyciela (najczęściej warunkowo, do momentu spłaty). To właśnie przewłaszczenie najczęściej stosują „prywatni” pożyczkodawcy, by obejść przepisy. W tym wypadku dla Ciebie kluczowe znaczenie będzie miał art. 387¹ Kodeksu cywilnego^1 który mówi wyraźnie, że taka umowa będzie nieważna, jeśli:

- Wartość nieruchomości będącej zabezpieczeniem jest wyższa niż suma pożyczki i wysokości odsetek maksymalnych za opóźnienie od tej wartości za okres 24 miesięcy LUB

- W umowie nie określono samej kwoty pożyczki LUB

- Przed podpisaniem umowy nie została dokonana wycena nieruchomości przez biegłego rzeczoznawcę.

Ponadto należy zwrócić uwagę na to, czy pożyczkodawca udziela takich pożyczek okazjonalnie, np. znajomemu, czy też uczynił sobie z tego źródło utrzymania. W drugim przypadku może to zostać potraktowane jako działalność gospodarcza. I tu przepisy są już inne.

Gdzie szukać bezpiecznej pożyczki prywatnej zamiast OLX?

Cóż, najlepiej byłoby poszukać jej wśród znajomych i rodziny, którzy być może nie zdarliby z Ciebie ostatnich pieniędzy. Jednak w przypadku osób mocno zadłużonych, znajdujących się spirali zadłużenia i zmagającymi się często z dodatkowymi problemami typu hazard, ten pomysł nie jest najlepszy.

Gdzie szukać pożyczek prywatnych? Moim zdaniem dużo lepszym pomysłem niż wyszukiwanie ogłoszeń na OLX będzie skorzystanie z jednego z portali kojarzących osoby prywatne po obu stronach: pożyczkodawców i pożyczkobiorców.

- Finansowo.pl – tutaj nasza recenzja platformy. To najstarsza (działa od 2008 roku) i chyba najbardziej znana strona pożyczek społecznościowych (przynajmniej tak wnioskuję z komentarzy, które znalazłam w Internecie).

- Aureus – to kolejna firma, która często przewija się w komentarzach użytkowników, zarówno po stronie pożyczkobiorców, jak i inwestorów. Tutaj znajdziesz jej recenzję. Platforma posiada system zabezpieczeń, takich jak weksle, poręczenia czy hipoteki. Zaletą jest na pewno to, że obie strony podczas rejestracji muszą potwierdzić swoją tożsamość.

Komentarz eksperta: Rynek, na który państwo ma oczy szeroko zamknięte

Przejrzałem 134 ogłoszenia „pożyczka prywatna” na OLX nie z ciekawości, lecz z niepokoju. Coraz więcej firm pożyczkowych odrzuca wnioski konsumentów, a osoby z odmową nie znikają — przesuwają się na obrzeża rynku. Według Raportu WEI szara strefa pożyczek pozabankowych przekracza 5 mld zł. Polska aspiruje do grupy dwudziestu największych gospodarek świata, a mimo to rośnie grupa ludzi wykluczonych już nie tylko przez banki, lecz także przez sektor pozabankowy. Moja analiza pokazuje, jak wygląda miejsce, do którego trafiają. W 85% ogłoszeń nie sposób ustalić, kto w ogóle udziela pożyczki: nie ma NIP-u, nazwy, żadnego punktu zaczepienia. Jakiekolwiek dane firmy ujawnia tylko 15% ofert, czyli mniej więcej co siódma. I nawet wśród nich nie znalazłem ani jednej licencjonowanej instytucji pożyczkowej.

Te liczby układają się w niewygodną prawdę. Człowiek po serii odmów szuka pomocy wszędzie i właśnie wtedy jest najłatwiejszym celem. Czy znajdzie uczciwą ofertę? Wątpię. Jeśli profesjonalnym firmom z kapitałem przestaje się opłacać pożyczanie najbardziej zadłużonym, to prywatne ogłoszenie tym bardziej nie jest miejscem, w którym realny inwestor szuka zwrotu z tak ryzykownej transakcji. Uczciwy, w pełni legalny prywatny pożyczkodawca istnieje, ale jest marginesem, nie regułą. Dlatego dziś liczy się jedna zasada ważniejsza od wszystkich innych: jeśli nie wiesz, kto stoi za ofertą, nie wiesz nic. Zanim podasz komukolwiek swoje dane albo zapłacisz cokolwiek „z góry”, sprawdź, czy podmiot ma nazwę, NIP i czy figuruje w rejestrze KNF. Brak tych informacji to nie drobiazg, lecz sygnał, żeby się wycofać.

Stanisław Wolniewicz-Duda, analityk porównywarki pożyczek Czerwona Skarbonka

Najbardziej niepokoi mnie jednak cisza po stronie państwa. Szukałem twardych danych o skali oszustw „na pożyczkę prywatną” i nie znalazłem. Mamy oficjalne raporty o fałszywych inwestycjach i o wyłudzeniach kredytów na cudze dane, ale o osobach naciąganych w chwili, gdy desperacko szukają gotówki, nie wiadomo nawet, ilu ich jest. Skoro nikt tego nie liczy, łatwo udawać, że problemu nie ma. A on jest. Dotyka po prostu tych, których najrzadziej ktokolwiek pyta o zdanie. Dopóki to się nie zmieni, jedyną realną ochroną pozostaje czujność samego pożyczkobiorcy.

Nasza metodologia: jak zbadaliśmy rynek pożyczek na OLX?

Pobraliśmy z serwisu OLX.pl (kategoria Usługi finansowe) 134 unikalne, ważne ogłoszenia odpowiadające na zapytanie „pożyczka prywatna” (stan na czerwiec 2026 r.). Przeanalizowaliśmy treść ofert, metadane kont oraz kanały kontaktu. Co więcej, dla 20 ogłoszeń wystawionych przez konta firmowe (reprezentujących 8 unikalnych firm), przeprowadziliśmy wzbogacenie rejestrowe – krzyżując numery NIP z Rejestrem Instytucji Pożyczkowych (RIP), rejestrem pośredników KNF oraz bazą CRBR. Nasza próbka ilustruje specyficzny ekosystem ogłoszeń celujących w osoby w trudnej sytuacji, badając znamiona i deklaracje w nich zawarte.

Czy pożyczki prywatne na procent są legalne?

Na co uważać przy pożyczce od osoby prywatnej?

Czy osoba prywatna może pożyczyć mi pieniądze pod zastaw mieszkania?

Co zrobić, jeśli zapłaciłem opłatę weryfikacyjną na OLX, a kontakt się urwał?

^1: Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny – Akt prawny

^2: Ustawa z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie – Akt prawny

^3: Ustawa z dnia 6 czerwca 1997 r. Kodeks karny – Akt prawny

^4 Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim – Akt prawny

^5: Ustawa z dnia 6 marca 2018 r. Prawo przedsiębiorców – Akt prawny

Siedzi w finansach od zawsze. Absolwentka Uniwersytetu Ekonomicznego w Katowicach i była pracownica banków. Pewnego dnia powiedziała: "A co mi tam szkodzi", rzuciła etat i została copywriterem. Pochłania książki w niezdrowych ilościach, a jej marzeniem jest tydzień diety opartej tylko na sushi.