Na forach kredytowych często pojawia się pytanie: jak czytać raport BIK? Czy mój scoring wystarczy, żeby dostać kredyt? Temat jest szczególnie popularny wśród osób planujących kredyt hipoteczny.

Postanowiłam raz na zawsze wyjaśnić wątpliwości, jak czytać raport BIK. Ponieważ minęło sporo czasu, odkąd ostatni raz widziałam swój, postanowiłam skorzystać z okazji i go wykupiłam. Będzie nam dziś służył za przykład. Na szczęście nie znalazłam tam wyłudzonych na moje dane kredytów, ale i tak nie było to całkowicie zmarnowane 59 zł, ponieważ dowiedziałam się kilku nowych, interesujących rzeczy o raporcie BIK oraz bankach.

Chcesz wiedzieć, co takiego wyszperałam? Zapraszam do lektury!

- Skąd wziąć raport BIK?

- Jak często banki aktualizują BIK?

- Jak czytać raport BIK?

- Krok 1 — Sprawdź poprawność danych osobowych

- Krok 2 — Odczytaj ocenę punktową (scoring)

- Krok 3 — Przeanalizuj zapytania kredytowe

- Krok 4 — Zweryfikuj dane poszczególnych zobowiązań

- Krok 5 — Oceń dane z BIG InfoMonitor

- Co wynika z analizy raportu BIK?

- Analizator Kredytowy BIK — sprawdź swoje szanse na kredyt

- Najczęstsze pytania o raport BIK

Najważniejsze informacje o tym, jak czytać raport BIK

- Raport BIK to podstawowe narzędzie do sprawdzenia swojej historii kredytowej przed wnioskiem o kredyt lub pożyczkę.

- Kosztuje 59 zł, a raz na pół roku możesz pobrać bezpłatną Kopię Danych.

- Scoring BIK mieści się w skali od 0 do 100 punktów. Wynik powyżej 69 punktów oznacza, że nie powinno być problemu z

- uzyskaniem finansowania.

- Największy wpływ na obniżenie scoringu mają opóźnienia w spłacie przekraczające 30 dni, niedopłaty (nawet minimalne)

- oraz zbyt wiele zapytań kredytowych o różne produkty.

- Zapytania o ten sam produkt kredytowy złożone w ciągu 14 dni liczą się jako jedno zapytanie i nie obniżają scoringu.

- Ta zasada nie działa między różnymi produktami.

- Banki mogą wysyłać zapytania do BIK bez Twojej wiedzy w celach marketingowych, jeśli nie wyraziłeś sprzeciwu na

- profilowanie. Warto to sprawdzić w ustawieniach konta.

- W raporcie BIK koniecznie zweryfikuj wszystkie zobowiązania — nieznane wpisy mogą świadczyć o wyłudzeniu kredytu na

- Twoje dane.

- BIG InfoMonitor rejestruje zaległości pozabankowe (rachunki, czynsz, telefon). Wpisy powyżej 200 zł i 30 dni

- opóźnienia obniżają scoring, nawet jeśli kredyty spłacasz terminowo.

- Żeby poprawić scoring, spłacaj zobowiązania terminowo, ogranicz liczbę zapytań kredytowych i ureguluj zaległości w BIG

- InfoMonitor.

- Przed wnioskiem o kredyt skorzystaj z darmowego Analizatora Kredytowego BIK, który na podstawie Twojego raportu

- realistycznie oceni szanse na finansowanie. Sprawdź swój raport BIK (https://www.bik.pl) i podejmij świadomą decyzję.

Skąd wziąć raport BIK?

Najprościej będzie go pobrać bezpośrednio z Biura Informacji Kredytowej. Masz dwie opcje:

- Wykupić płatny, pełny raport. Jednorazowy kosztuje 59 zł i możesz go zamówić przez stronę BIK lub przez bankowość PKO BP czy ING.

- Raz na pół roku możesz bezpłatnie pobrać ustawową Kopię Danych, jednak jest ona okrojona i musisz czekać do 30 dni. Wniosek składasz po zalogowaniu do BIK w zakładce Kontakt.

Jak często banki aktualizują BIK?

Praktycznie na bieżąco. Jak zauważysz na poniższych screenach, daty aktualizowania informacji o zobowiązaniu to z reguły 2-4 dni odstępu, niezależnie od banku czy rodzaju zobowiązania.

Jak czytać raport BIK?

Krok 1 — Sprawdź poprawność danych osobowych

Na początku sprawdź poprawność danych osobowych: imię, nazwisko, PESEL. Jeśli są błędy, od razu zgłoś reklamację do BIK, ponieważ mogą ułatwić wyłudzenie kredytu. U mnie raport zawierał tylko imię i nazwisko (bez telefonu i maila)

Krok 2 — Odczytaj ocenę punktową (scoring)

Czym jest scoring BIK i jak powstaje?

- Banki, SKOK-i i niektóre firmy pożyczkowe regularnie i automatycznie wysyłają do BIK informacje o wszystkich Twoich zobowiązaniach finansowych.

- Na podstawie tych danych BIK przyznaje Ci punkty. Im lepszym jesteś klientem, tym więcej ich masz. Co oznacza bycie dobrym klientem? M.in. regularne spłaty, brak opóźnień i niedopłat. BIK lubi też, jeśli produkt, np. karta kredytowa są prowadzone od dawna. Dzięki temu ma historię z długiego okresu, co stanowi wiarygodne źródło informacji o kredytobiorcy.

- Przy wnioskowaniu o kolejny produkt kredytowy bank sprawdza scoring, co ma duży wpływ na ostateczną decyzję kredytową.

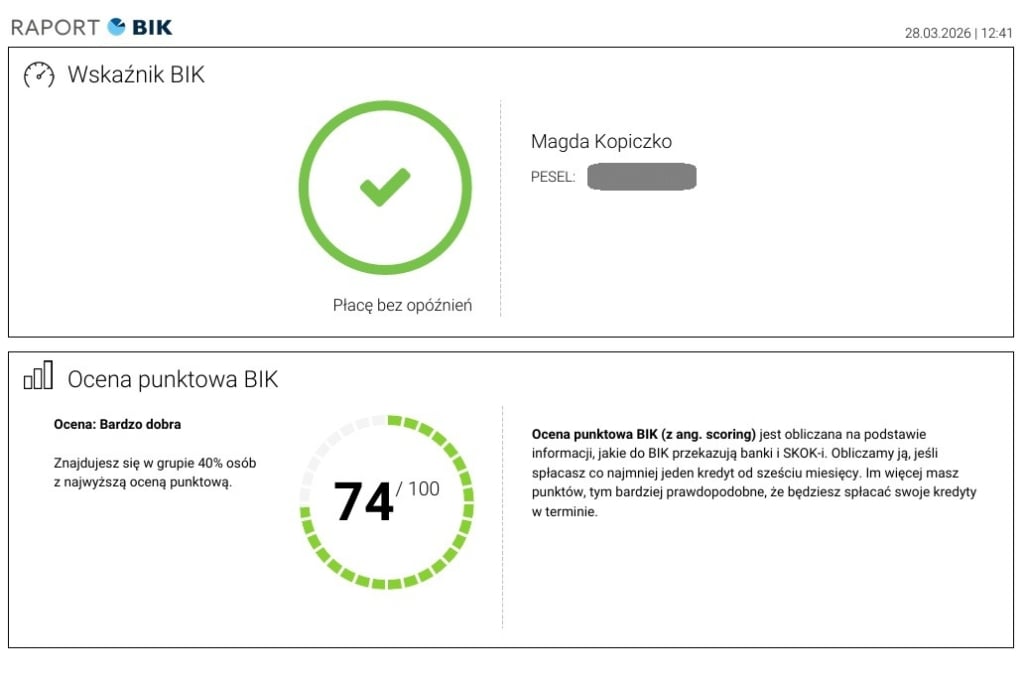

Skala punktacji BIK

W BIK-u obowiązuje skala punktacji od 0 do 100.

Skala BIK 80-100: jesteś klientem doskonałym. Banki powinny się o Ciebie bić.

Skala 74-79: bardzo dobra. Przeanalizowałam ponad 100 stron mojego raportu BIK: 0 opóźnień, 0 niedopłat — a mimo to mój scoring wyniósł 74. Postanowiłam poszukać winnego.

Punktacja BIK 69-73: dobra. Nie powinno być problemu z uzyskaniem kredytu.

Skala BIK 59-68: umiarkowana. Część banków odrzuci wniosek kredytowy.

Punktacja 0-58: z reguły wykluczy finansowanie bankowe.

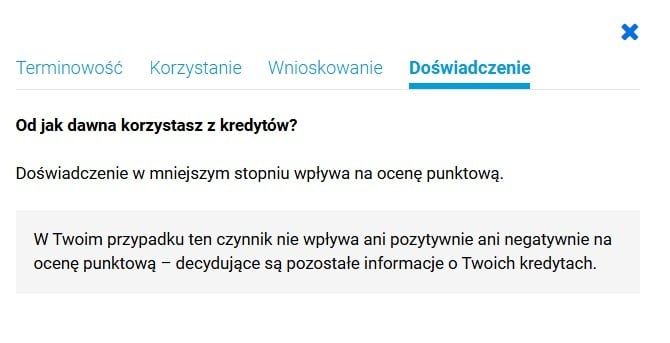

Nie miałem nigdy żadnego kredytu – jaki mam BIK?

Jeśli nigdy wcześniej nie miałeś kredytu, to w raporcie widnieje informacja o braku oceny punktowej. Żeby scoring zaczął się naliczać, musisz spłacać zobowiązanie przez co najmniej 6 miesięcy.

Warto o tym pamiętać, szczególnie jeśli planujesz wziąć w niedalekiej przyszłości kredyt hipoteczny. W przypadku osób z bogatą historią kredytową doświadczenie może nie mieć żadnego wpływu na scoring — tak jak u mnie.

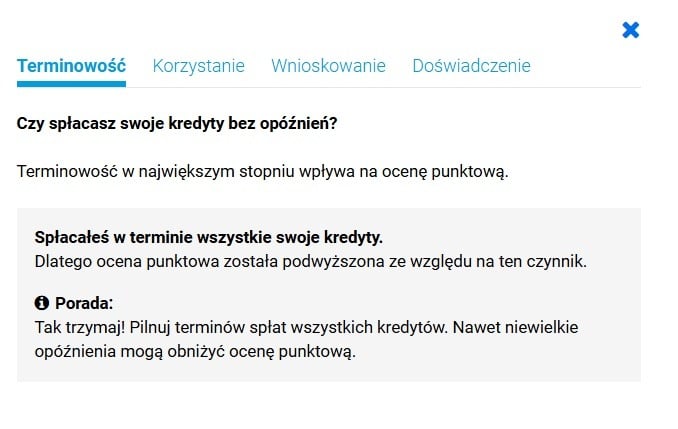

Co obniża scoring?

Jak zbudować pozytywną historię kredytową i jej nie zepsuć? Oto błędy, które mogą zrujnować Twoje plany na przyszłe kredyty:

- Opóźnienia w spłacie. Raportowane są wszystkie, nawet te jednodniowe. Banki z reguły z przymrużeniem oka traktują kilkudniowe, sporadyczne opóźnienia, ale przekroczenie terminu spłaty o 30 i więcej dni drastycznie obniża scoring i często automatycznie blokuje wniosek kredytowy już na etapie analizy wstępnej.

- Niedopłaty. Zagłębiając się w historie z BIK, natknęłam się na przypadek pewnego pana, który ustawił automatyczną spłatę raty, ale przeoczył… 10 groszy. Bank nie poinformował go o takiej drobnej niedopłacie, ale regularnie raportował ją do BIK. Efekt? Scoring spadł tak mocno, że stracił szansę na kredyt mieszkaniowy.

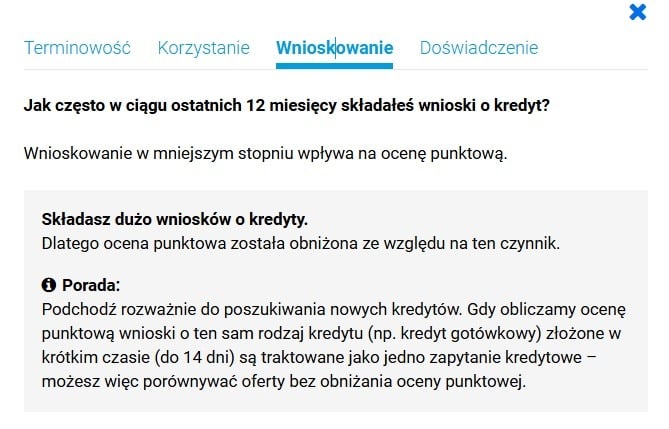

- Wiele zapytań kredytowych o różne produkty bądź w krótkim czasie, gdzie odstępy przekraczają 14 dni. O tym opowiem za chwilę.

- Problemy ze spłatą kredytów, które poręczasz. Również wpływają na Twój BIK — brak terminowych spłat przez kredytobiorcę może go pogorszyć.

- Windykacja i egzekucja komornicza: Wszelkie wpisy o wypowiedzeniu umowy kredytowej przez bank, przekazaniu długu do windykacji czy wszczęciu egzekucji komorniczej to najpoważniejsze zdarzenia, które rujnują ocenę na lata.

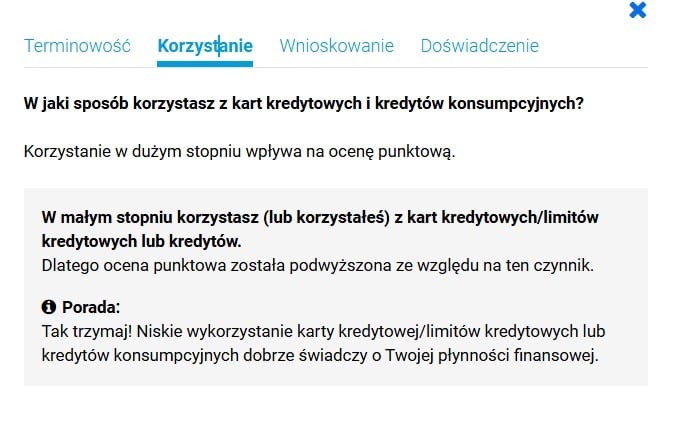

- Regularne wysokie wykorzystanie limitów kredytowych. Np. karty kredytowej czy debetu w koncie.

- Wpisy w BIG InfoMonitor. Nawet jeśli kredyty spłacasz super, ale zalegasz z innymi opłatami, które zostały wpisane do BIG InfoMonitor – Twój scoring spada.

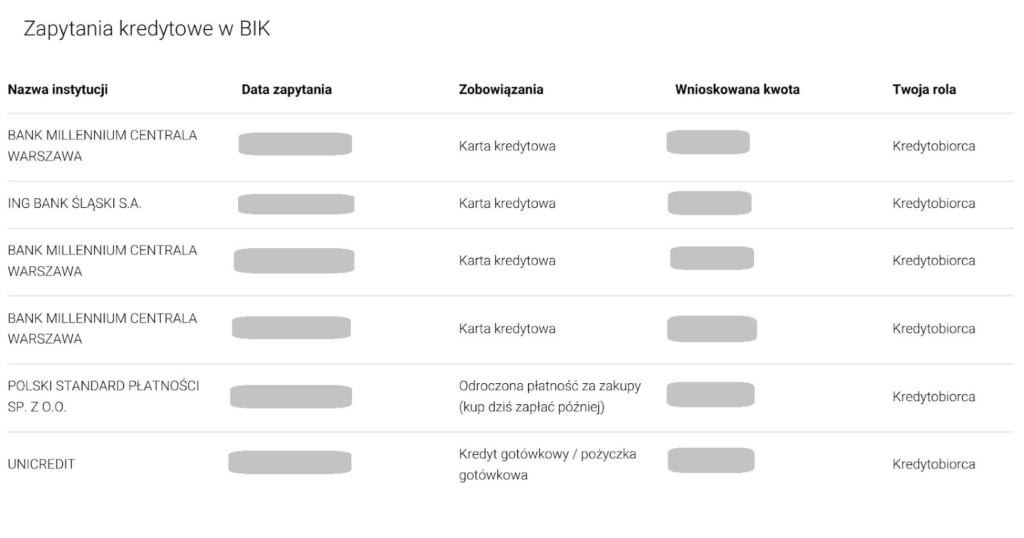

Krok 3 — Przeanalizuj zapytania kredytowe

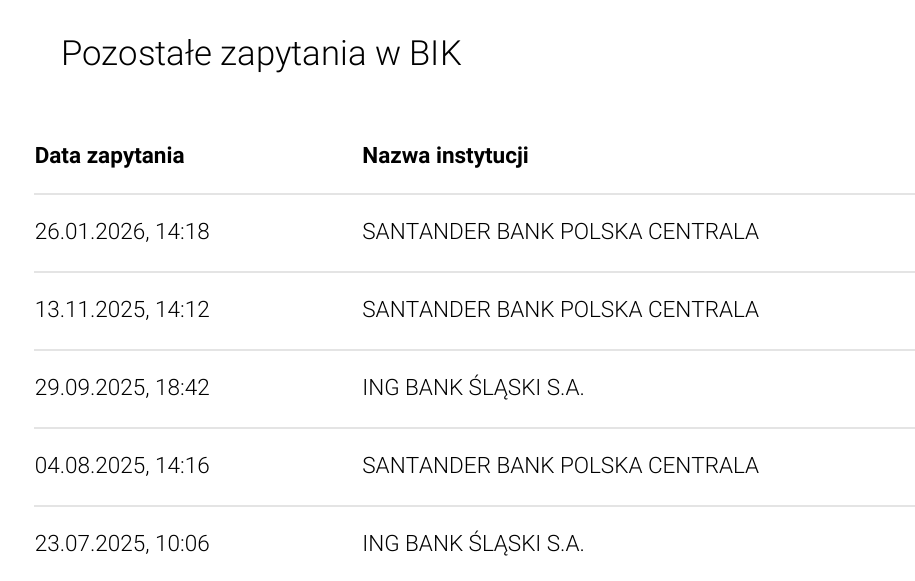

Zapytanie kredytowe to, jak sama nazwa wskazuje, zapytanie o Twoją historię kredytową. Tworzy się za każdym razem, gdy składasz wniosek o jakikolwiek produkt kredytowy w banku (oraz w wielu firmach pożyczkowych). Bank pobiera raport, by ocenić Twoją wiarygodność, a zapytanie jest widoczne tutaj:

Znajdziesz tu zapytania z ostatnich 12 miesięcy. Dlaczego warto je dokładnie zweryfikować? Choćby po to, by upewnić się, że nikt nie próbował zaciągnąć pożyczki na Twoje dane.

A teraz opowiem Ci pewną pouczającą historię, która wydarzyła się naprawdę. Pochodzi sprzed prawie dziesięciu lat, z czasów, gdy pracowałam jeszcze w banku, niemniej jest dobrym przykładem.

Pouczająca historia — 24 wnioski w jeden wieczór

Pewien klient uparł się, że koniecznie chce kartę kredytową. Niestety, zamiast przyjść do oddziału i się nas poradzić, postanowił składać wniosek samodzielnie przez bankowość. Bank powiedział: nie, nie damy Ci karty. Klient nalegał i słał kolejne wnioski. Bank nadal odmawiał. Klient chyba uznał, że wytrwałość to cnota — liczył, że w końcu nawet nieczuły system się złamie i go przepuści. Bank pozostał niewzruszony niczym skała podczas sztormu. Klient próbował 24 razy w ciągu jednego wieczoru! A następnego dnia przyszedł z pretensjami do oddziału :D

W tamtych czasach było jeszcze tak, że zbyt duża liczba zapytań w krótkich odstępach czasu obniżała scoring i w pewnym momencie blokowała możliwość uzyskania finansowania.

Zasada 14 dni — kiedy zapytania nie obniżają scoringu?

To się na szczęście nieco zmieniło. Teraz wszystkie zapytania o ten sam produkt kredytowy złożone w ciągu 14 dni liczą się jako jedno zapytanie. Przykład: składasz równocześnie wnioski o kredyt hipoteczny do kilku banków. Nie obniży Ci to scoringu, jeśli wszystkie zapytania odbędą się w ciągu 14 dni.

Czy zapytania kredytowe wpływają na scoring BIK? Źródło: www.bik.pl

Nie pomyl się: chodzi o ten sam produkt. Jeśli wnioskujesz jednocześnie o pożyczkę, kartę kredytową, limit w koncie i o raty – za każdym razem tworzysz nowe zapytanie, które obniża Ci scoring. Banki tego nie lubią, gdyż uważają to za znak, że klient desperacko poszukuje gotówki.

Mój pouczający przykład — nawet nie wiedziałam, że zrobiłam kilka zapytań w BIK i obniżyłam sobie scoring

Na co dzień opisuję promocje bankowe, więc często sprawdzam we własnych apkach, czy nie pojawiła się nowa oferta. Tak też było w przypadku banku Millennium. Po prostu na aplikacji wchodziłam we wniosek o kartę i klikałam do momentu, w którym widziałam, czy jest nowa promocja. Nie przypominam sobie, żebym gdziekolwiek zaznaczała zgodę BIK (a jestem na to wyczulona). Z raportu dowiedziałam się, że bank za każdym razem wysyłał zapytania do BIK. Super, prawda? W ten sposób zrobiłam sobie 3 dodatkowe zapytania, niemające żadnego sensu, bo nie chciałam karty – i obniżyłam swój scoring:

Dziwne zapytania, które nie wiadomo, skąd się wzieły — o co chodziło?

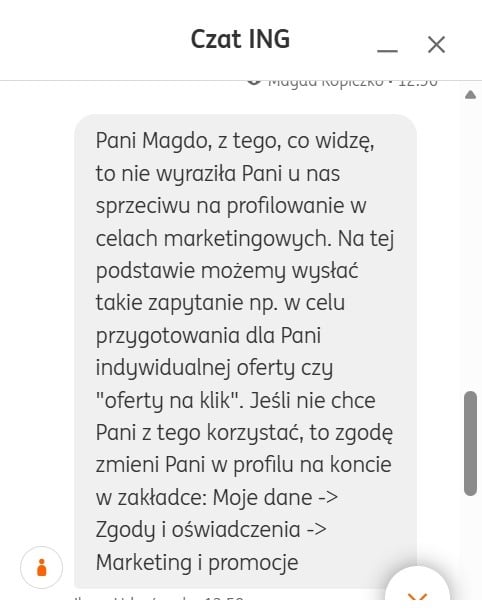

Popatrz dalej. Znalazłam ciekawą sekcję z pozostałymi zapytaniami. Skąd się wzięły? Zapytałam o to ING, bo wiem na 100%, że wtedy nie miałam u nich nic kredytowego ani o nic nie wnioskowałam. Oto odpowiedź:

Widzicie? Bank wysyła zapytania tylko dlatego, że nie wyraziłam sprzeciwu na profilowanie w celach marketingowych. Bez mojej wiedzy sprawdzał BIK, żeby wiedzieć, czy może dla mnie przygotować indywidualną ofertę np. kredytu – taką wiecie, na klik, bez dokumentów. Szczerze, o tym też nie miałam pojęcia. Wg pracownicy banku takie zapytania nie powinny wpłynąć na scoring. Ale „nie powinny” to nie to samo co „na pewno nie wpływają”.

Krok 4 — Zweryfikuj dane poszczególnych zobowiązań

W dalszej części raportu znajdziesz dwie sekcje: zobowiązania aktywne oraz spłacone.

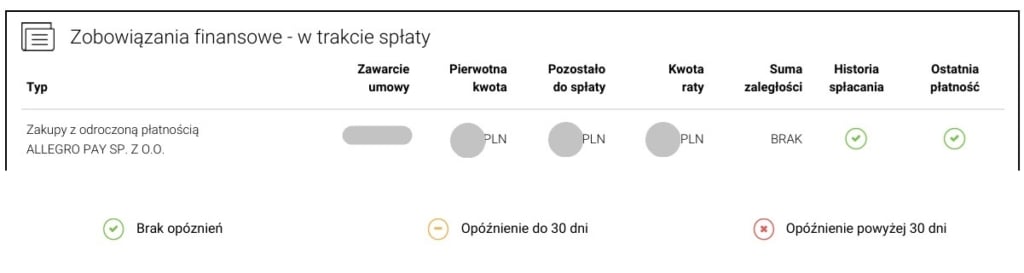

Zobowiązania finansowe w trakcie spłaty

Każde zobowiązanie w raporcie BIK charakteryzuje się określonym zestawem informacji:

- Nazwa kredytodawcy.

- Data zawarcia umowy.

- Rodzaj zobowiązania: odroczona płatność za zakupy, karta kredytowa, limit w koncie, kredyt mieszkaniowy, kredyt gotówkowy, kredyt na zakup towarów i usług (raty).

- Zaciągnięta kwota oraz kwota pozostała do spłaty.

- Kwota raty.

- Status zaległości.

- Graficzne oznaczenie historii spłacania i ostatniej płatności. Zielony znacznik oznacza brak zaległości, pomarańczowy opóźnienie do 30 dni a czerwony opóźnienie powyżej 30 dni.

Co masz sprawdzić w sekcji „Zobowiązania finansowe — w trakcie spłaty?”

- Czy znasz wszystkie zobowiązania. Nieznane może oznaczać wyłudzenie kredytu na Twoje dane.

- Czy kwoty się zgadzają.

- Czy nie ma opóźnień i zaległości, których nie powinno być. Gdyby się pojawiły, trzeba sprawę wyjaśniać z bankiem.

- Czy w tej sekcji nie znajdują się zobowiązania, które powinny być już zamknięte.

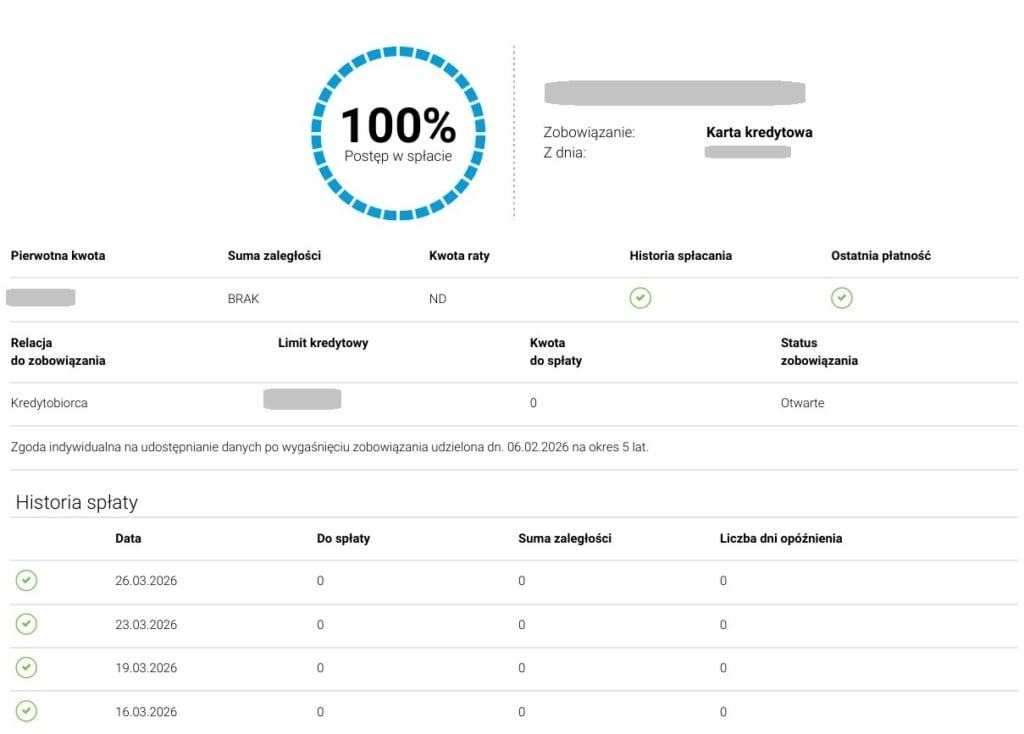

W dalszej części raportu znajdziesz szczegółowe informacje na temat każdego zobowiązania.

Warto zwrócić uwagę na okres zgody na udostępnianie danych po wygaśnięciu zobowiązania, jaką wyraziłeś podczas składania wniosku. Możesz ją w każdej chwili wycofać w banku. Wyjątek: opóźnienie >60 dni i minęło 30 dni od poinformowania przez bank.

Czy warto wycofywać zgodę na przetwarzanie danych?

Jeśli spłacałeś terminowo — zostaw, bo poprawia scoring. Przy opóźnieniach lepiej usunąć wpis.

Zgoda oznacza widoczność w BIK przez 5 lat od spłaty. Chociaż w dwóch przypadkach znalazłam zobowiązania, gdzie zgoda została wyrażona na 99? lat!

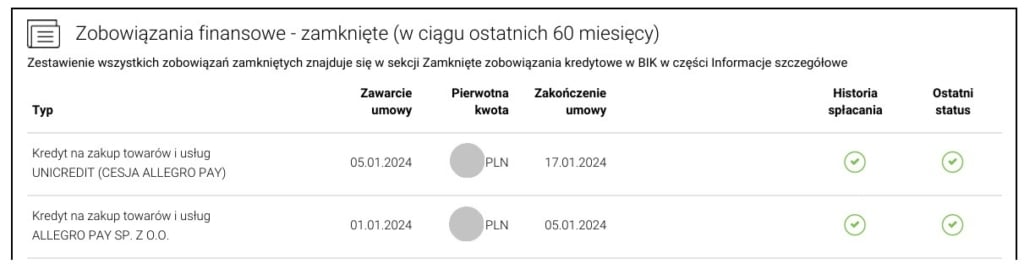

Zobowiązania finansowe zamknięte w ciągu ostatnich 5 lat

Tutaj znajdziesz informacje o wszystkich zobowiązaniach zamkniętych w ciągu ostatnich 5 lat, wraz ze statusem spłat. Na górze mamy ciekawy przykład jakiejś wewnętrznej cesji od Allegro Pay do zapewne wtedy jeszcze Aion Banku, który w 2025 r. przejął UniCredit. Ogólnie wpisy są dwa, a transakcja była jedna.

W dalszej części raportu BIK znajdziesz szczegółową historię spłaty każdego zobowiązania (o ile wyraziłeś zgodę na przetwarzanie danych po spłacie). Wygląda to niemal identycznie jak w przypadku aktywnych kredytów.

Krok 5 — Oceń dane z BIG InfoMonitor

W BIG InfoMonitor trafiają zaległości pozabankowe (np. telefon, czynsz, rachunki). Wpis pojawia się przy długu >200 zł i opóźnieniu min. 30 dni — i obniża scoring. W raporcie BIK znajdziesz również informacje o ostatnich zapytaniach do BIG – banki sprawdzają obie bazy.

Co wynika z analizy raportu BIK?

Oto praktyczna checklista, czego powinieneś się dowiedzieć po analizie raportu BIK:

☑️ Czy dane osobowe są poprawne?

☑️ Czy ktoś nie zaciągnął kredytu na moje dane?

☑️ Jaki jest mój scoring? Czy mieści się w przedziale 69-100, w którym nie będę miał problemu z uzyskaniem kredytu?

☑️ Jaką łączną kwotę moich zobowiązań widzą banki przy składaniu wniosku kredytowego?

☑️ Czy mam zamknięte zobowiązania z opóźnieniami i aktywną zgodą, którą mógłbym wycofać, żeby przestała obniżać scoring?

☑️ Czy mam jakieś zobowiązania w BIG InfoMonitor?

Analizator Kredytowy BIK — sprawdź swoje szanse na kredyt

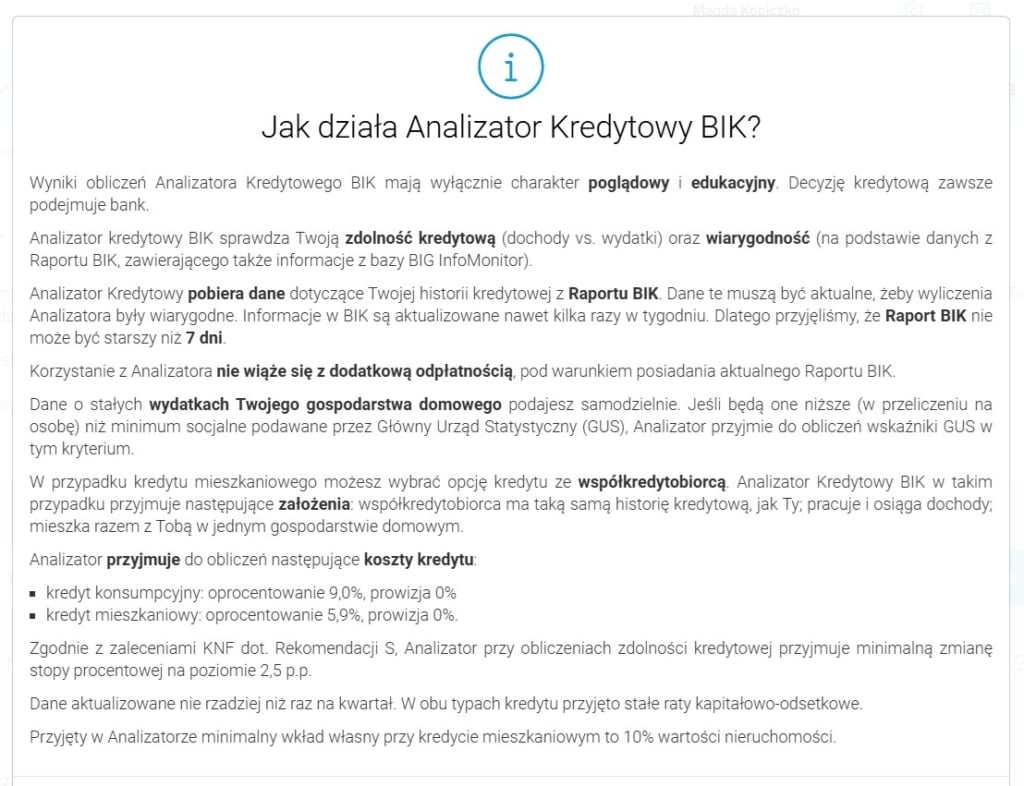

Jak działa Analizator Kredytowy BIK? Źródło: www.bik.pl

Jeśli masz raport BIK nie starszy niż 7 dni, skorzystaj z darmowego Analizatora Kredytowego BIK. Jest dostępny dla każdego na koncie w BIK i pozwala realistycznie ocenić szanse na uzyskanie określonego produktu kredytowego. Działa na podobnej zasadzie, jak kalkulatory zdolności kredytowej: uzupełniasz dane o wydatkach, zarobkach, liczbie osób na utrzymaniu oraz o jaki kredyt, na ile i na jaki okres chcesz się starać. W przeciwieństwie do kalkulatorów Analizator bazuje na rzeczywistym raporcie BIK, więc może lepiej ocenić Twoją zdolność kredytową, co przyda się szczególnie osobom planującym kredyt mieszkaniowy.

Komentarz eksperta: raport BIK to nie wyrok, ale narzędzie

Stanisław Wolniewicz-Duda, analityk porównywarki pożyczek Czerwona Skarbonka

W codziennej pracy analityka finansowego spotykam się z dwoma skrajnymi podejściami do raportu BIK. Jedni traktują go jak wyrok — wystarczy jeden niższy wynik, żeby wpaść w panikę i uznać, że żaden bank nie udzieli im kredytu. Drudzy kompletnie go ignorują i składają wnioski na oślep, dziwią się odmowom, a potem mają pretensje do banku. Oba podejścia prowadzą donikąd. A tymczasem dane BIK z 2019 roku mówią jasno: ponad 7 mln Polaków — 52% wszystkich osób spłacających kredyty — ma scoring w przedziale 80-100 punktów. Średnia krajowa to 79 punktów. Jeśli Twój wynik jest niższy, nie znaczy to, że jesteś bez szans, ale warto zrozumieć dlaczego.

Raport BIK to przede wszystkim narzędzie diagnostyczne. Traktuję go podobnie jak badania krwi u lekarza — sam wynik nie leczy, ale pozwala postawić trafną diagnozę. BIK oficjalnie potwierdza cztery grupy czynników wpływających na scoring: terminowość spłat (najważniejsza), poziom wykorzystania limitów i kart, częstotliwość zapytań kredytowych oraz staż kredytowy. Dokładnych wag nie poznamy — to tajemnica przedsiębiorstwa — ale ta hierarchia wystarczy, żeby wiedzieć, nad czym pracować. Jeśli widzisz w swoim raporcie opóźnienia sprzed trzech lat przy zobowiązaniu, które dawno spłaciłeś, a zgoda na przetwarzanie danych jest wciąż aktywna — masz konkretne narzędzie do poprawy sytuacji. Pamiętaj przy tym o art. 105a Prawa bankowego: bank może przetwarzać dane o opóźnieniu przekraczającym 60 dni przez 5 lat od wygaśnięcia zobowiązania, nawet bez Twojej zgody. Ale przy mniejszych opóźnieniach wycofanie zgody zamyka temat.

Chcę zwrócić uwagę na jeszcze jedną kwestię, o której rzadko się mówi: raport BIK warto pobrać nie tylko przed wnioskiem o kredyt, ale też profilaktycznie, raz na rok. Wyłudzenia kredytów na cudze dane to narastający problem. Według raportów InfoDOK Związku Banków Polskich w III kwartale 2024 roku odnotowano 3 373 próby wyłudzeń na kwotę 81,7 mln zł — to około 37 prób dziennie. Od 2008 roku powstrzymano łącznie prawie 100 tys. takich prób na sumę 5,3 mld zł. Im szybciej wykryjesz nieautoryzowane zobowiązanie, tym łatwiej je zakwestionować. Czekanie „aż będzie potrzebny” oznacza, że problem może narastać przez miesiące bez Twojej wiedzy. 59 zł raz w roku to niewielka cena za spokój.

Najczęstsze pytania o raport BIK

Co to jest raport BIK?

Jak pobrać raport BIK krok po kroku?

Ile kosztuje raport BIK?

Czy pobranie raportu BIK obniża scoring?

Jak długo negatywne wpisy są widoczne w BIK?

Czy brak historii kredytowej to problem przy wniosku o kredyt?

Jak zakwestionować błędne dane w raporcie BIK?

Czym różni się BIK od BIG InfoMonitor?

Czy ktoś może zaciągnąć kredyt na moje dane bez mojej wiedzy?

Źródła:

- Biuro Informacji Kredytowej. „Raport BIK — informacje o produkcie.” Dostęp: 2026. https://www.bik.pl.

- Biuro Informacji Kredytowej. „Prawie 7 mln Polaków ma doskonały scoring.” Komunikat prasowy, 2019. https://media.bik.pl/informacje-prasowe/454131/bik-prawie-7-mln-polakow-ma-doskonaly-scoring.

- BIG InfoMonitor. „Jak działa rejestr dłużników BIG InfoMonitor.” Dostęp: 2026. https://www.big.pl.

- Związek Banków Polskich. „Raport InfoDOK — III kwartał 2024.” System Dokumenty Zastrzeżone, 2024. https://dokumentyzastrzezone.pl/infodok-w-iii-kwartale-24-najwyzsza-w-historii-liczba-prob-wyludzen-finansowych-na-skradziona-tozsamosc/.

- Komisja Nadzoru Finansowego. „Rejestr instytucji pożyczkowych.” Dostęp: 2026. https://www.knf.gov.pl.

- Ustawa z dnia 29 sierpnia 1997 r. — Prawo bankowe (Dz.U. 1997 nr 140 poz. 939 z późn. zm.), art. 105a.

- Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz.U. 2010 nr 81 poz. 530 z późn. zm.).

Siedzi w finansach od zawsze. Absolwentka Uniwersytetu Ekonomicznego w Katowicach i była pracownica banków. Pewnego dnia powiedziała: "A co mi tam szkodzi", rzuciła etat i została copywriterem. Pochłania książki w niezdrowych ilościach, a jej marzeniem jest tydzień diety opartej tylko na sushi.