Czy można spóźnić się ze spłatą raty kredytu? Co się stanie, jeśli nie spłacisz raty kredytu w terminie? Zobacz naszą dokładną analizę.

Kluczowe informacje:

- Terminowa spłata kredytu, pożyczki czy karty kredytowej jest obowiązkiem każdego klienta na mocy zawartej umowy kredytowej;

- Jeśli zdarzy Ci się opóźnienie w spłacie zobowiązania, to postaraj się je jak najszybciej uregulować i pilnuj, by taka sytuacja więcej się nie powtórzyła;

- Nawet 1-dniowa zaległość w spłacie zostanie odnotowana w bazie BIK oraz systemach banku. Natomiast nie skutkuje jeszcze negatywnymi konsekwencjami, np. w postaci pogorszenia historii kredytowej i trudnościami w zaciągnięciu kredytu w przyszłości;

- Z kolei przy opóźnieniach przekraczających 60 dni, informacje o zadłużeniu przez 5 lat będą widoczne w bazie BIK, co może przyczynić się do częstszego odrzucania wniosku o kredyt w instytucjach bankowych.

Ile dni można spóźnić się z ratą kredytu?

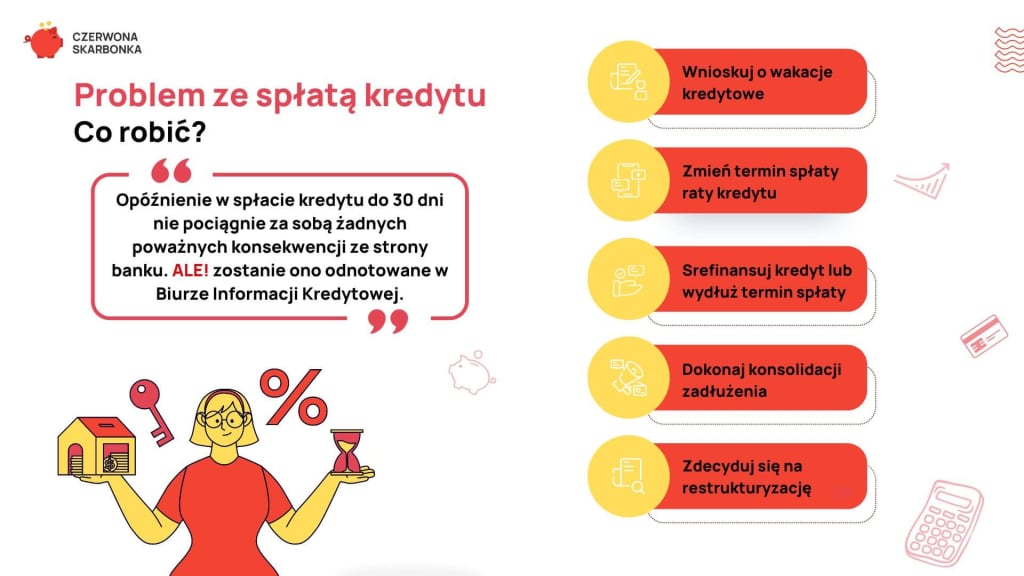

Jedyna słuszna odpowiedź brzmi: wcale. O ile opóźnienie w spłacie kredytu do 30 dni najczęściej nie pociągnie za sobą żadnych poważnych konsekwencji ze strony banku, o tyle i tak zostanie ono odnotowane w Biurze Informacji Kredytowej. Jednym słowem, każdy dzień spłaty kredytu po terminie wpływa na Twoją historię kredytową.

Co się stanie, jeśli nie zapłacę raty kredytu w terminie?

Wszystko zależy od tego, o ile się spóźnisz ze spłatą raty kredytowej. Nawet jednodniowe opóźnienie zostanie odnotowane w BIK oraz w wewnętrznych bazach kredytodawcy.

Pożyczki-Chwilówki Bez BIKu – czy to możliwe?Długie zaległości to już mniej przyjemne konsekwencje: wezwania do zapłaty, monity, naliczanie odsetek karnych, wypowiedzenie umowy czy przekazanie sprawy do windykacji i wizyty smutnego pana, zwanego komornikiem.

Opóźnienie w spłacie kredytu 1 dzień

Czy naprawdę jednodniowe opóźnienie w spłacie raty kredytu spowoduje poważne konsekwencje finansowe i prawne? Przecież to się może zdarzyć każdemu. I czasami nawet nie z Twojej winy, tylko z winy banku — sama kiedyś tego doświadczyłam przez błąd systemu księgowania.

Ogólnie wygląda to tak, że jeśli spóźnisz się ze spłatą kredytu o 1 dzień, zostanie to odnotowane w systemie banku oraz w BIK — banki regularnie wysyłają tam raporty o spłacanym zobowiązaniu. Jeśli będzie to opóźnienie jednorazowe bądź będzie zdarzać się naprawdę bardzo sporadyczne, raczej nie wpłynie to negatywnie na Twoją historię kredytową i nie przekreśli szans na zaciągnięcie kolejnych pożyczek w przyszłości.

Przy opóźnieniu w spłacie raty kredytu o 1 dzień bank wyśle Ci co najwyżej przypomnienie o niespłaconej racie kredytu w aplikacji, bankowości lub SMS-em. Ale nie musisz obawiać się, że od razu zacznie się naliczanie odsetek karnych, do drzwi zapuka komornik, a Twoja budowana przez lata historia kredytowa legnie w gruzach. Spokojnie, to tylko 1 dzień.

Opóźnienia w spłacie kredytu do 30 dni niosą już za sobą poważniejsze konsekwencje dla kredytobiorcy, często również finansowe. To, jakie kroki podejmie Twój bank, zależy od jego wewnętrznych regulacji.

Magda Kopiczko, ekspertka finansowa Czerwonej Skarbonki

Opóźnienia w spłacie kredytu do 30 dni nie są jeszcze tak tragiczne w skutkach, jak mogłoby się wydawać. W tym czasie rzadko który bank zdecyduje się na rozwiązania ostateczne, czyli na przekazanie sprawy do sądu czy wypowiedzenie umowy. Raczej możesz się spodziewać monitów przypominających o przekroczonym terminie spłaty czy ewentualnie naliczenia odsetek karnych i opłat za monity, co oczywiście oznacza wzrost kosztów obsługi kredytu. Nie będą to jednak powalające kwoty.

BIK a opóźnienie do 30 dni

W BIK odnotowywane są wszystkie opóźnienia w spłacie kredytu, niezależnie od tego, czy był to 1 dzień, czy 180. Wynika to z prostego faktu, że banki regularnie składają tam raporty. Spłacenie raty kilka dni po terminie nie powinno negatywnie wpłynąć na możliwość zaciągnięcia zobowiązania w przyszłości.

Co ważne, nawet jednorazowe opóźnienie w spłacie kredytu do 30 dni wcale nie musi zaprzepaścić całkowicie Twoich szans na kredyt w przyszłości. Wiele banków przymknie na to oko, o ile naprawdę była to jednorazowa sytuacja, a reszta Twojej historii kredytowej jest bez zarzutu.

Ponadto pamiętaj o fakcie, że zobowiązania w BIK są przetwarzane w momencie, gdy kredyt jest w trakcie spłaty oraz po jego całkowitym uregulowaniu, o ile podczas podpisywania umowy kredytowej wyraziłeś zgodę na przetwarzanie danych po jego spłacie. Zgodę taką można w każdym momencie wycofać: wtedy spłacone zobowiązanie przestaje być widoczne w BIK. O ile przypadku jednorazowych, krótkich opóźnień takie działanie nie ma raczej większego sensu, o tyle, jeśli zdarzyło Ci się zalegać ze spłatą raty kredytu więcej razy lub wręcz nagminnie co miesiąc, a opóźnienia były dłuższe niż kilka dni, warto rozważyć wykasowanie takiego zobowiązania z BIK.

Jest sytuacja, gdy nie możesz cofnąć zgody i usunąć kredytu z BIK:

gdy wystąpiły opóźnienia w spłacie kredytu powyżej 60 dni oraz minęło 30 dni od chwili, gdy bank poinformował Cię o zamiarze przetwarzania danych dotyczących danego kredytu. W takim przypadku informacje o źle spłacanym zobowiązaniu będą przetwarzane do celów oceny ryzyka kredytowego przez maksymalnie 5 lat, licząc od momentu jego całkowitej spłaty.

Co robi bank, gdy nie spłacasz kredytu?

Najczęściej wygląda to następująco:

- Przeterminowane zadłużenie trafia do działu wczesnej windykacji. Bank będzie się z Tobą kontaktować i przypominać o zaległej spłacie raty kredytu. Możesz spodziewać się wiadomości SMS, telefonów od pracownika banku, powiadomień w aplikacji i bankowości.

- Kolejnym krokiem może być wysłanie przez bank przedsądowego wezwania do zapłaty. Pamiętaj, że każda instytucja ma prawo pobierać dodatkowe opłaty za przypomnienia o braku spłaty kredytu, zarówno listowne, jak i elektroniczne. Ich wysokość znajdziesz w tabeli opłat i prowizji danego banku. Dla przykładu kilka lat temu bank ING zaczynał wysyłać monity i pobierać za nie opłaty w przypadku opóźnienia w spłacie kredytu dłuższego niż 14 dni.

- Bank może rozpocząć naliczanie odsetek karnych za nieterminową spłatę kredytu. Ich wysokość powinna zostać wyszczególniona w umowie kredytowej.

- Dłuższe opóźnienia w spłacie kredytu mogą wiązać się już z wypowiedzeniem umowy kredytowej. W takim wypadku otrzymasz wypowiedzenie, na którym znajdziesz datę, do której musisz spłacić całość zadłużenia.

- Ostatecznym działaniem banku w przypadku opóźnienia w spłacie kredytu jest przekazanie sprawy do windykacji. Banki działają różnie, czasami mają swój wewnętrzny dział windykacyjny, a czasami po prostu odsprzedają dług niezależnym firmom windykacyjnym. Sprawa jest kierowana do sądu w celu uzyskania tytułu wykonawczego. Dalszym odzyskiwaniem długu zajmuje się już komornik.

- Banki wysyłają regularnie raporty do BIK. Twoje opóźnienia w spłacie kredytu zostaną odnotowane w raporcie i wpłyną na historię kredytową i punktację BIK.

Co zrobić, gdy nie mam pieniędzy na spłatę kredytu?

Złóż wniosek o wakacje kredytowe

Jeśli Twoje problemy finansowe są przejściowe (np. wypadł Ci niespodziewany, bardzo duży wydatek i w tym miesiącu straciłeś płynność finansową), spróbuj odroczyć spłatę raty kredytu. Banki najczęściej udzielają wakacji kredytowych na okres od 1 do 3 miesięcy w ciągu roku. W tym czasie nie spłacasz całej raty, a same odsetki.

W przypadku kredytów hipotecznych zaciągniętych stosunkowo niedawno ulga dla portfela niestety nie będzie zbyt duża: na początku spłaty kredytu odsetki to około 2/3 wysokości raty, a nawet i więcej. Im kredyt starszy, tym więcej kapitału spłacasz i tym korzystniejsze będzie skorzystanie z zawieszenia raty.

Zmień termin płatności raty kredytowej

Być może dobrym rozwiązaniem okaże się dla Ciebie zmiana terminu spłaty raty kredytu na taki, który następować będzie bezpośrednio po wypłacie pensji. Wiele osób ma problem z regulowaniem zobowiązań z tego powodu, że otrzymują wypłatę na początku miesiąca, ratę spłacają na koniec miesiąca i w tym czasie wydają niemal wszystkie środki. Spłata raty zaraz po otrzymaniu wynagrodzenia wymusi niejako lepszą dyscyplinę finansową.

Skontaktuj się jak najszybciej ze swoim bankiem

Większość dłużników, która z czasem wpada w pętlę zadłużenia, nie działa racjonalnie. Wiedzą, że nie mają środków na spłatę raty, ale nic z tym nie robią. Po prostu przestają spłacać kredyt i już — czyżby liczyli na to, że bank o nich zapomni, przeoczy? Niestety, takie działanie to po prostu głupota. Im później zaczniesz działać, tym gorzej dla Ciebie.

Jeśli nie masz pieniędzy na ratę i jest to stan permanentny, a nie chwilowy, wkładaj czym prędzej buty i biegnij do banku.

Masz kilka opcji do wyboru.

Ubezpieczenie do kredytu

Jeśli nie masz pieniędzy na spłatę raty z powodu utraty pracy czy zachorowania, sprawdź najpierw, czy masz wykupione ubezpieczenie do kredytu. Najczęściej obejmuje ono śmierć, poważne zachorowanie lub utratę pracy.

Refinansowanie kredytu i wydłużenie okresu kredytowania

Refinansowanie oznacza przeniesienie istniejącego zobowiązania do innego banku, a czasami jest możliwe nawet w tej samej instytucji, w której masz problematyczny kredyt. Dzięki refinansowaniu możesz:

- Zmniejszyć koszty kredytu, jeśli znajdziesz ofertę, gdzie będzie niższe oprocentowanie.

- Otrzymać zwrot części niewykorzystanej prowizji czy ubezpieczenia po spłacie starego zobowiązania. O ile oczywiście były one dodane do dotychczasowego kredytu. Nie otrzymasz zwrotu prowizji, jeśli jej nie zapłaciłeś.

- Wydłużyć okres kredytowania i tym samym zmniejszyć miesięczne raty. W ogólnym rozrachunku wyjdzie drożej, ponieważ im dłuższy okres kredytowania, tym wyższe koszty. Jednak lepiej zapłacić więcej, niż narazić się na zniszczenie historii kredytowej oraz wizytę komornika.

Konsolidacja kredytów

Najlepsze rozwiązanie w przypadku, gdy masz kilka różnych zobowiązań. Możesz je wszystkie spłacić jednym kredytem konsolidacyjnym, dzięki temu masz tylko jedną ratę. Dodatkowo wydłużając okres kredytowania rata będzie niższa niż suma dotychczasowych.

Oferty kredytów konsolidacyjnych są jednymi z najkorzystniejszych cenowo na rynku. Sprawdź nasz ranking kredytów konsolidacyjnych.

- 0% prowizji, bez ukrytych opłat

- Decyzja kredytowa 24/7

- Spłata aż do 120 mies.

203 osób

wybrało ofertę

28 osób

wybrało ofertę

51 osób

wybrało ofertęRestrukturyzacja kredytu

Refinansowanie i konsolidacja to rozwiązania dostępne dla osób, które działają szybko, nie narobiły sobie jeszcze opóźnień w BIK oraz mogą udokumentować dochody. A co, jeśli jest już za późno? Jeśli masz już odnotowane spore zaległości w spłacie w bazach lub też straciłeś pracę i nie masz źródła dochodu? W takim wypadku żaden bank nie zrefinansuje ani nie skonsoliduje zobowiązania.

Pozostaje Ci udać się do swojego banku i złożyć wniosek o restrukturyzację zadłużenia. Jest to prosty dokument, na którym uzupełniasz informacje dotyczące swojej sytuacji finansowej (przyczyny pogorszenia stanu finansów, dane o dochodach gospodarstwa domowego, wydatkach, posiadanym majątku itp.), zobowiązań oraz propozycji restrukturyzacji. To ostatnie to najczęściej stałe lub okresowe zmniejszenie wysokości rat. Jeśli masz dokumenty, które mogą potwierdzić Twoją aktualną sytuację finansową (np. dokumentacja medyczna, jeśli ciężko chorujesz czy wypowiedzenie umowy przez pracodawcę) to dołącz je, zwiększą Twoje szanse na przychylną odpowiedź ze strony banku.

Skorzystaj z Funduszu Wsparcia Kredytobiorców

Masz opóźnienia w spłacie raty kredytu hipotecznego? Rozważ skorzystanie z Funduszu Wsparcia Kredytobiorców. Powstał on po to, by pomóc osobom w trudnej sytuacji materialnej ze spłatą kredytu mieszkaniowego. Może przybrać dwie formy:

- zwrotnego finansowania na pokrycie rat kredytu (przez maksymalnie 40 miesięcy i w kwocie nie wyższej niż 3000 zł miesięcznie);

- zwrotnej pożyczki w maksymalnej wysokości 120 tys. zł, która jest udzielana w momencie, gdy po sprzedaży mieszkania z kredytem środków ze sprzedaży jest zbyt mało, by uregulować pozostałe do spłaty zobowiązanie. Jest to częsta sytuacja w przypadku kredytów hipotecznych zaciąganych w CHF.

Wsparcie lub pożyczkę zaczynasz spłacać po 2 latach od momentu wypłaty ostatniej części pomocy. Zobowiązanie rozłożone jest na 200 równych, nieoprocentowanych rat. Jeśli nie będzie opóźnień w spłacie 134 rat, pozostała część wsparcia zostanie umorzona.

Dodatkowe pytania

Czy można przesunąć termin spłaty kredytu?

Co grozi za niespłacony kredyt?

Po jakim czasie bank wypowiada umowę?

Czy można zawiesić jedną ratę?

Siedzi w finansach od zawsze. Absolwentka Uniwersytetu Ekonomicznego w Katowicach i była pracownica banków. Pewnego dnia powiedziała: "A co mi tam szkodzi", rzuciła etat i została copywriterem. Pochłania książki w niezdrowych ilościach, a jej marzeniem jest tydzień diety opartej tylko na sushi.