Klikając "Akceptuję pliki cookies", wyrażasz zgodę na przechowywanie plików cookie zgodnie z

polityką prywatności

na swoim urządzeniu.

Dzięki temu poprawimy nawigację strony, analizę jej wykorzystania i wspomożemy nasze działania marketingowe.

Zarejestruj się w serwisie Czerwona Skarbonka, by otrzymać specjalną odznakę i wyróżniać się wśród osób komentujących.

Aktualizacja: 26 czerwca 2026Czas czytania: 27 minut21 komentarzy

Szukasz najtańszego finansowania na zakup mieszkania lub budowę domu? Pomoże Ci w tym aktualny ranking kredytów hipotecznych. Dzięki niemu w kilka chwil znajdziesz najkorzystniejszą ofertę!

Dlaczego Czerwona Skarbonka jest zaufaną porównywarką finansową?

Nasi analitycy finansowi i redaktorzy przestrzegają wszelkich wytycznych, by przygotowane rankingi były rzetelne, a parametry ofert jak najbardziej aktualne.

Współpracujemy z 23 bankami oraz ok. 100 instytucjami finansowymi działającymi w naszym kraju. Każdy podmiot jest przez nas dokładnie weryfikowany, dzięki czemu prezentujemy tylko sprawdzone i uczciwe oferty.

Dodatkowo prowadzimy Listę Ostrzeżeń, na której znajdują się firmy wyłudzające dane osobowe i oferujące nieuczciwe praktyki finansowania. Zapoznaj się z nią, jeśli masz podejrzenia co do danej firmy.

Nie znaleziono ofert spełniających kryteria wyszukiwania

?

Oprocentowanie stałe przez pierwsze 5 lat: 5,85% w skali roku, później oprocentowanie zmienne: 6,15%.

Okres spłaty

5 - 35 lat

RRSO

6,57 %

Marża

2 %

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dla kredytu mieszkaniowego z okresowo stałym oprocentowaniem w VeloBank S.A. zabezpieczonego hipoteką wynosi 6,57%. RRSO obliczyliśmy przy następujących założeniach: kredyt został wypłacony w całości w jednej transzy, okres kredytowania: 300 miesięcy, całkowita kwota kredytu (bez kredytowanych kosztów): 538 000 zł, LTV (kwota kredytu do wartości zabezpieczenia): 74,72%, oprocentowanie stałe w okresie pierwszych 5 lat: 5,85% w skali roku, w dalszym okresie oprocentowanie zmienne wynosi 6,15%, a WIBOR1M wynosi 4,30% (według stanu na dzień 28.11.2025r.), całkowity koszt kredytu 538 378,29 zł (w tym: prowizja: 0 zł, odsetki: 507 208,13 zł, podatek od czynności cywilnoprawnych (PCC): 19 zł, usługi dodatkowe: „konto z pakietem” [tj. rachunek płatniczy w VeloBanku SA z wpływem min. 3000 zł/miesięcznie, dostępem do bankowości internetowej i zgodą na e-korespondencję – sms i mail] – opłata za prowadzenie konta w banku 0 zł, opłata za dostęp do bankowości internetowej 0 zł, ubezpieczenie VeloBezpieczny dystrybuowane przez bank – koszt ubezpieczenia w całym okresie kredytowania 31 151,16 zł), całkowita kwota do zapłaty: 1 076 378,29 zł, liczba rat: 300, sposób spłaty: raty równe (bez okresu karencji w spłacie) w wysokości 3 417,18 zł w okresie pierwszych 5 lat, a od 6 roku 3 500,73 zł. Kalkulację obliczyliśmy na dzień 4.12.2025 r. na reprezentatywnym przykładzie.

Rzeczywista roczna stopa oprocentowania (RRSO) kredytu mieszkaniowego zabezpieczonego hipoteką, wypłaconego jednorazowo wynosi 6,22% i wyliczona została przy założeniach: całkowita kwota kredytu 393 729,37 zł (bez kredytowanych kosztów), okres kredytowania 22 lata i 11 miesięcy (275 miesięcznych rat do spłaty), wniesiony wkład własny klienta: 34,86% całkowitego kosztu kredytowanej inwestycji, oprocentowanie zmienne kredytu: 5,70% w stosunku rocznym (na które składa wskaźnik referencyjny WIBOR 1M oraz marża Banku w wysokości 1,80% przy założeniu, że w całym okresie kredytowania prowadzimy dla Ciebie rachunek oszczędnościowo-rozliczeniowy i na tym rachunku w każdym miesiącu kalendarzowym zapewnisz wpływy nie mniejsze niż 3 000, 00 zł z przynajmniej jednego z poniższych tytułów: a) wynagrodzenia z umowy o pracę, b) emerytury, c) renty, d) dochodów z innych źródeł), równa rata kapitałowo-odsetkowa w wysokości 2 618,29 zł, całkowita kwota do zapłaty przez konsumenta wynosi 727 883,09 zł, całkowity koszt kredytu 334 153,72 zł przy uwzględnieniu następujących kosztów: odsetki 318 563,67 zł oraz koszty z tytułu: ubezpieczenia kredytobiorców kredytów mieszkaniowych 7 739,14 zł (za pierwsze 4 lata), ubezpieczenia przedmiotu obciążonego hipoteką (np. nieruchomości) od ognia i innych zdarzeń losowych wg oferty proponowanej przez Bank Pekao S.A. w imieniu PZU S.A. 321,17 zł (za 12 miesięcy), opłaty miesięcznej za kartę debetową MasterCard Debit FX wydaną do rachunku bankowego 5,00 zł, opłaty za kontrolę nieruchomości 440,00 zł, podatku od czynności cywilnoprawnych od ustanowienia hipoteki 19,00 zł. Kalkulacja dokonana na dzień 5.03.2026 r., na reprezentatywnym przykładzie.

?

Możesz mieć 0,5% prowizji – jeśli skorzystasz z ubezpieczenia na życie

Kwota

50 000 - 1.5 mln zł

Oprocentowanie

5,79 %

?

Teraz oprocentowanie stałe niższe o 0,3 p.p. przez 5 lat (oferta dotyczy formularzy informacyjnych wygenerowanych od 10.03 do 15.04.2026 r., a także propozycji cenowych Cyfrowego Kredytu Hipotecznego przedstawionych od 10.03 do 15.04.2026 r.)

Okres spłaty

5 - 35 lat

RRSO

6,97 %

?

RRSO: 6,97% PKO BP; 6,45% PKO Bank Hipoteczny

Marża

1,77 %

?

1,77 - 2,02 p.p.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dla wypłaconego jednorazowo kredytu Własny Kąt hipoteczny w PKO Banku Hipotecznym SA zabezpieczonego hipoteką wynosi 6,45% przy następujących założeniach: okres obowiązywania umowy: 25 lat; całkowita kwota kredytu (bez kredytowanych kosztów) 406 000 zł, LTV (kwota kredytu do wartości zabezpieczenia) 70,30%, oprocentowanie zmienne 5,79%/rok, na które składa się wskaźnik referencyjny WIBOR 6M 3,77% z 9.03.2026 r. oraz marża 2,02p.p.; całkowity koszt kredytu 393 381,60 zł, w tym: prowizja 0%, odsetki 358 395,94 zł, ubezpieczenie nieruchomości 8 120,00 zł (za cały okres kredytowania dla ubezpieczenia oferowanego za pośrednictwem PKO Banku Polskiego), ocena wartości nieruchomości mającej stanowić zabezpieczenie kredytu 400 zł, PCC 19 zł, ROR (Konto za Zero) 0 zł (za cały okres kredytowania; w związku z deklaracją systematycznych wpływów minimum 3 000 zł na ROR); ubezpieczenie na życie 26 446,66 zł (za cały okres kredytowania dla ubezpieczenia oferowanego za pośrednictwem PKO Banku Polskiego); całkowita kwota do zapłaty 799 381,60 zł, płatna w 300 miesięcznych ratach annuitetowych (równych), po 2 565,55 zł, przy czym ostatnia rata wyniesie 2 455,61 zł. Kalkulacja została dokonana na dzień 10.03.2026 r. na reprezentatywnym przykładzie.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dla kredytu hipotecznego z oprocentowaniem okresowo stałym wynosi 6,49% i wyliczyliśmy ją przy założeniach: całkowita kwota kredytu hipotecznego (bez kredytowanych kosztów) wynosi 549 738 zł, okres kredytowania 27 lat, rata kredytu 3 306,82 zł, liczba rat 325, oprocentowanie w pierwszym 60-miesięcznym okresie obowiązywania stopy stałej 5,65%, a w dalszym okresie kredytowania oprocentowanie zmienne 5,71% (suma stałej marży 2,00% oraz wskaźnika referencyjnego WIBOR 6M, który według stanu na 28.02.2026 r. wynosi 3,71%), kredyt zabezpieczony jest hipoteką na nowo nabywanej nieruchomości o wartości 876 775 zł. Marża wynosi 2,00%, przy założeniu, że przez 55 miesięcy kalendarzowych po miesiącu, w którym wypłacimy kredyt masz konto Millennium 360°, na to konto co miesiąc wpływa Twoje wynagrodzenie lub inny dochód netto i wykonasz kartą debetową do tego konta transakcje bezgotówkowe na kwotę min. 500 zł m-cznie oraz przez 36 miesięcy kalendarzowych po miesiącu, w którym wypłacimy kredyt, pozostaniesz stroną umowy ubezpieczenia na życie pod nazwą „Życie pod ochroną”, zawartej za naszym pośrednictwem (działamy jako agent ubezpieczeniowy Towarzystwa Ubezpieczeń na Życie Europa S.A.). Całkowity koszt kredytu hipotecznego wynosi 591 317,10 zł. W tej kwocie zawiera się: prowizja za udzielenie kredytu 0 zł, odsetki 529 616,55 zł, ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych 21 392,80 zł (dostępne za naszym pośrednictwem), ubezpieczenie na życie 40 088,75 zł (dostępne za naszym pośrednictwem), PCC 19 zł i opłata sądowa za ustanowienie hipoteki 200 zł. Koszt prowadzenia konta wynosi 0 zł. Opłata za obsługę karty debetowej lub płatności zbliżeniowych BLIK wynosi 0 zł, jeśli w poprzednim miesiącu zapłacisz kartą lub BLIKIEM minimum raz, jeśli masz 18-26 lat lub 5 razy, jeśli masz powyżej 26 lat. Całkowita kwota do zapłaty wynosi 1 141 055,10 zł. Obliczenia wykonaliśmy 05.03.2026 r. na reprezentatywnym przykładzie, zakładając, że spełnisz warunki do utrzymania obniżonego oprocentowania.

Oferty w rankingu aktualne na: 28 maja 2026

Opiekun rankingu

Paulina Iwicka

Absolwentka Dziennikarstwa i Komunikacji Społecznej Uniwersytetu Gdańskiego. W finansach najbardziej interesuje ją świat bankowości, którego zagadnienia stara się przedstawiać w przystępny sposób. Po godzinach – autorka bloga wnętrzarskiego. Na co dzień miłośniczka spontanicznych podróży bez planu, ale zawsze z pomysłem. Uwielbia sport, muzykę hiszpańską, zwierzaki i kuchnię azjatycką.

Kredyt hipoteczny to rodzaj długoterminowej pożyczki, która jest zabezpieczona hipoteką na nieruchomości. W głównej mierze oferują go banki, a jego przeznaczenie jest bardzo szerokie – można go użyć na zakup, budowę lub remont różnych obiektów, takich jak:

domy

mieszkania

garaże

działki budowlane

Okres spłaty takiego kredytu może wynosić nawet 35 lat, co sprawia, że jest on dostępny dla wielu osób poszukujących finansowania.

Interesującym aspektem jest możliwość przeznaczenia do 25% kwoty kredytu na dowolny cel. Taka elastyczność finansowa wzbogaca ofertę kredytów hipotecznych. W ostatnich latach zyskały one na popularności, zwłaszcza za sprawą:

rosnącej liczby ofert w sieci

szybkiego składania wniosków (w tym także online – np. taką usługę rozwija PKO BP)

podpisywania umów bez potrzeby wizyty w banku

Przed podjęciem decyzji o kredycie hipotecznym warto dokładnie przeanalizować różne możliwości. Ważne, aby zwrócić uwagę na takie elementy jak:

oprocentowanie

marża banku

dodatkowe koszty, do których należą ubezpieczenia i prowizje

Nie możemy również zapominać o wymogu wkładu własnego i realnym koszcie kredytu. W tej kwestii wskaźnik Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) odgrywa kluczową rolę. Kredyty hipoteczne stanowią niezwykle ważne narzędzie dla tych, którzy planują zakup własnej nieruchomości.

Na co należy zwrócić uwagę przy wyborze kredytu hipotecznego?

Aktualny ranking kredytów hipotecznych zawiera najważniejsze informacje o propozycjach banków. Jednak pamiętaj, że ostateczna cena to nie tylko oprocentowanie kredytu hipotecznego. Jest też kilka innych rzeczy, na które musisz zwrócić uwagę.

Cena

80% ankietowanych odpowie, że w kredycie hipotecznym największą uwagę zwracają na cenę. I jak najbardziej się z tym zgadzamy. Z tym że cena kredytu hipotecznego to nie tylko oprocentowanie czy RRSO. Jest też kilka innych ważnych czynników, które wpływają na to, czy dany kredyt hipoteczny jest korzystny.

Wymagany wkład własny

Wg rekomendacji KNF banki powinny stosować minimum 20% wkładu własnego. Jednak nadal można znaleźć oferty kredytów hipotecznych z wkładem wynoszącym 10%. Brakująca część jest wtedy objęta dodatkowym ubezpieczeniem, co oznacza wyższe koszty.

Źródło dochodów.

Jeśli masz umowę o pracę na czas nieokreślony od przynajmniej kilku miesięcy, to w zasadzie nie ma tematu: każdy bank przyjmie Cię z otwartymi ramionami. Schody zaczynają się w momencie, gdy Twoje źródło dochodu to umowa cywilnoprawna lub działalność gospodarcza. Nie każdy bank akceptuje umowę-zlecenie lub o dzieło. Co z tego, że znajdziesz najlepszy kredyt hipoteczny, skoro ze swoim źródłem dochodu z niego nie skorzystasz? Podobnie jest z działalnością gospodarczą: zazwyczaj wymagane jest co najmniej 2 lata prowadzenia firmy.

Nasza rada:

Najpierw poszukaj najkorzystniejszego kredytu, a potem dowiedz się w tym banku, czy Twój dochód zostanie uwzględniony. Jeśli nie — trzeba szukać kolejnego.

Młodzi nie mają się czym przejmować. Za to osoby w wieku średnim już tak. Podobnie jest w przypadku kredytu z rodzicem. Banki określają górną granicę wieku dla zobowiązań hipotecznych. Zazwyczaj jest to od 60 do 75 lat. Przykładowo w banku, w którym granicą jest 65 lat, osoba w wieku lat 55 uzyska kredyt tylko na 10 lat (o ile będzie mieć wystarczającą zdolność).

Jakie dodatkowe koszty wiążą się z kredytem hipotecznym?

Dodatkowe koszty związane z kredytem hipotecznym mają znaczący wpływ na całkowity koszt zobowiązania. Do kluczowych elementów należy zaliczyć:

prowizję za udzielenie kredytu

ubezpieczenie nieruchomości

ewentualne ubezpieczenie na życie kredytobiorcy

Prowizja to opłata, którą bank nalicza za przyznanie środków. Zwykle oscyluje w granicach od 0,5% do 2% wartości kredytu. Ubezpieczenie nieruchomości, będące obligatoryjnym zabezpieczeniem przed różnymi zdarzeniami losowymi, różni się w zależności od wartości oraz lokalizacji danego obiektu.

Dodatkowo, niektóre instytucje mogą wymagać ubezpieczenia na życie. Choć może to prowadzić do obniżenia prowizji, w efekcie zwiększa to całkowite wydatki związane z kredytem. Marża kredytu hipotecznego, która stanowi niezmienny element oprocentowania, także wpływa na wysokość miesięcznych rat. Istotne jest również, aby brać pod uwagę ryzyko zmiany stóp procentowych, zwłaszcza w przypadku kredytów z oprocentowaniem zmiennym, ponieważ takie fluktuacje mogą spowodować wzrost rat w przyszłości.

Wkład własny to kolejny kluczowy element wydatków, wynoszący zazwyczaj co najmniej 10% wartości nieruchomości. Dlatego tak ważne jest, aby dokładnie oszacować całkowity koszt kredytu hipotecznego. Zaleca się również analizę Rzeczywistej Rocznej Stopy Oprocentowania (RRSO), która uwzględnia wszystkie opłaty i prowizje, oferując lepszy obraz sytuacji finansowej.

Jakie warunki trzeba spełnić, żeby dostać kredyt hipoteczny?

Po pierwsze: trzeba mieć zdolność kredytową.

Zdolność kredytowa to coś, bez czego nie ma sensu myśleć o kredycie hipotecznym (gotówkowym zresztą też). Najważniejsze elementy przy staraniach o kredyt hipoteczny to:

Wysokość zarobków w stosunku do wysokości wydatków i zobowiązań. Co z tego, że zarabiasz 10000 zł netto, skoro miesięczne zobowiązania i wydatki wynoszą 9800 zł? Proporcje muszą być odpowiednie i po odjęciu wszystkich kosztów (inne kredyty, wydatki na utrzymanie Ciebie i rodziny itp.) musi pozostać wystarczający „wolny” dochód, by bez problemu można było spłacić ratę kredytu.

Stabilność zatrudnienia i staż pracy. Najlepsza jest umowa o pracę na czas nieokreślony, aczkolwiek da się znaleźć banki, które przyjmą również dochody z umowy-zlecenie czy nawet umowy o dzieło. Ważne jest to, że w każdym przypadku musisz mieć określony staż pracy w danej firmie. Nie możesz dziś się zatrudnić, a jutro iść po kredyt. Absolutne minimum to 3 przepracowane miesiące.

Po drugie: dobra historia kredytowa.

Nigdy nie miałeś kredytu, a planujesz zaciągnąć zobowiązanie mieszkaniowe? Kilka miesięcy wcześniej zbuduj sobie pozytywną historię kredytową w BIK. Wystarczy 1000 zł limitu w koncie albo pożyczka ratalna na odkurzacz. Ważne, by terminowo spłacić, chociaż kilka rat.

Po trzecie: musisz nazbierać na wymagany wkład własny.

20% czy nawet 10% przy obecnych cenach nieruchomości to niemało. Dlatego kredyt hipoteczny trzeba planować ze sporym wyprzedzeniem, by mieć czas na uzbieranie odpowiedniej kwoty wkładu własnego.

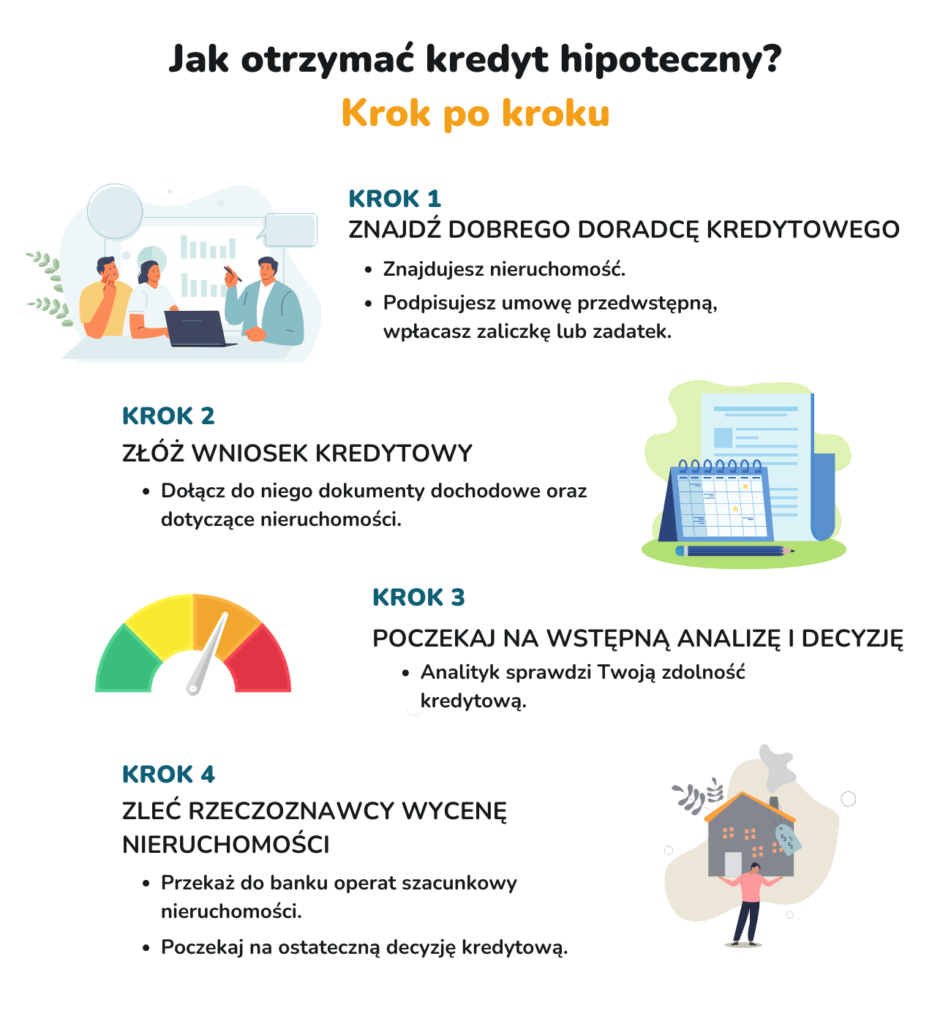

Krok 2: Sprawdzasz aktualny ranking kredytów hipotecznych i wybierasz bank z najlepszą ofertą.

Krok 3: Składasz wniosek kredytowy. Dołączasz do niego niezbędne dokumenty dochodowe (np. zaświadczenie od pracodawcy, wyciągi z konta, na które wpływa wynagrodzenie, decyzję o przyznaniu/waloryzacji emerytury itd.) oraz dotyczące nieruchomości (numer KW, umowę przedwstępną, potwierdzenie zapłaty zadatku/zaliczki).

Krok 4: Czekasz na wstępną analizę i decyzję. Analityk sprawdzi, czy masz/macie zdolność, zweryfikuje historię w BIK i innych bazach, wstępnie sprawdzi nieruchomość.

Krok 5: Jeśli wstępna decyzja jest pozytywna, czas na wycenę nieruchomości. Zlecasz ją rzeczoznawcy. Usługa ta kosztuje kilkaset złotych. Uwaga: niektóre banki najpierw chcą dostać operat, a dopiero potem analizują komplet danych dot. Twoich dochodów i nieruchomości.

Krok 6: Ostateczna decyzja. Jeśli wszystko z nieruchomością jest ok, otrzymasz telefon od doradcy z sakramentalnym: „jest pozytywna decyzja, możemy podpisywać umowę”.

Krok 7: Podpisanie umowy kredytowej. Odbywa się w oddziale i muszą być obecni wszyscy współkredytobiorcy. Każdy kredytobiorca musi mieć ważny i niezniszczony dokument tożsamości.

Krok 8: Notariusz. Z umową kredytową umawiacie się u notariusza na podpisanie umowy kupna-sprzedaży. Bardzo często notariusz dokonuje także niezbędnych wpisów zmiany właścicieli w księdze wieczystej oraz wpisania banku w hipotece. Jeśli on tego nie robi, musisz dokonać ich samodzielnie.

Krok 9: Uruchomienie kredytu. Idziesz z powrotem do banku z aktem notarialnym, potwierdzeniem złożenia wniosków o zmiany w księdze wieczystej, umowami ubezpieczeń nieruchomości i ewentualnie na życie (o ile nie zawarłeś ich wraz z umową kredytową) i wnioskujesz o wypłatę kredytu.

Czy mogę złożyć wniosek online o kredyt hipoteczny?

Tak, niektóre banki oferują już możliwość złożenia wniosku kredytowego o kredyt hipoteczny online przez bankowość internetową.

Jest to na przykład bank PKO BP (wniosek w IPKO). Musisz spełnić dwa warunki, by to zrobić: posiadać aktualny formularz informacyjny dot. oferty kredytu hipotecznego od pracownika banku oraz Ty i współkredytobiorca macie dostęp do IPKO.

Na co można przeznaczyć kredyty hipoteczne?

Kredyt hipoteczny najczęściej kojarzy się z zakupem lub budową nieruchomości mieszkalnej. Ale to nie jedyny cel, na jaki można go przeznaczyć.

Cele mieszkaniowe: zakup domu lub mieszkania z rynku pierwotnego, lub wtórnego, nabycie spółdzielczego własnościowego prawa do lokalu, kredyt na budowę domu lub na jej dokończenie, nabycie działki budowlanej (część banków sfinansuje także zakup odpowiedniej działki rolnej), na wykończenie domu lub wykończenie mieszkania, rozbudowę czy remont. Niektóre instytucje skredytują także zakup działki rekreacyjnej. Dość często wraz z zakupem mieszkania można także uzyskać pieniądze na nabycie miejsca postojowego lub garażu.

Kredyt hipoteczny konsolidacyjny: na spłatę różnych zobowiązań, np. innych kredytów hipotecznych, ale także gotówkowych, limitów w koncie czy kart kredytowych.

Kredyt hipoteczny dla firm, np. inwestycyjny lub obrotowy. Mogą to być zarówno zobowiązania związane z zakupem czy budową nieruchomości, jak i na zupełnie inny cel, z zabezpieczeniem w postaci hipoteki.

Jaki bank ma najlepszą ofertę kredytu hipotecznego?

Warto na bieżąco śledzić oferty. To, że 3 miesiące temu znalazłeś najtańszy kredyt hipoteczny w banku A, nie oznacza, że nadal jest on najkorzystniejszy cenowo. Może się okazać, że inny bank obniżył w tym czasie oprocentowanie czy zrezygnował z prowizji i teraz to jego propozycja jest najlepsza. Dlatego doradzamy regularnie sprawdzać ranking kredytów hipotecznych.

Porównanie kredytów hipotecznych

PKO — kredyt hipoteczny Własny kąt

Brak minimalnej kwoty kredytu.

Wkład własny co najmniej 10%.

Okres kredytowania do 35 lat.

Możesz przeznaczyć do 25% kwoty kredytu na dowolny cel (np. wakacje, remont, zakup mebli, nowy samochód).

Oprocentowanie kredytu hipotecznego zmienne lub okresowo stałe (na 5 lat). Po tym okresie kredyt będzie oparty na oprocentowaniu zmiennym, chyba że podpiszesz aneks przedłużający stałą stopę na kolejne 5 lat (licz się z prowizją za aneks).

Pekao — kredyt hipoteczny

Wymagany wkład własny co najmniej 10%.

Na maksymalnie 30 lat.

Z okresowo stałym oprocentowaniem (na 5 lat) lub zmiennym.

ING — kredyt hipoteczny

ING jest bankiem, który jako pierwszy zmienił wskaźnik WIBOR na WIRON do kredytów hipotecznych.

Minimalna kwota kredytu 70.000 zł.

Minimalny wkład własny 20%.

Okres kredytowania do 35 lat.

Brak prowizji za wcześniejszą spłatę kredytu hipotecznego oraz nadpłatę.

Możesz wybrać kredyt z oprocentowaniem zmiennym lub okresowo stałym (przez 5 lat). W drugim przypadku po upływie 5 lat otrzymasz propozycję oprocentowania stałego na kolejne 5 lat. Jeśli go nie zaakceptujesz, kredyt zostanie przeliczony na oprocentowanie zmienne.

Alior Bank — kredyt hipoteczny “Megahipoteka”

Wymagane posiadanie wkładu własnego w wysokości co najmniej 10% wartości nieruchomości.

Okres kredytowania do 35 lat.

Oprocentowanie stałe (na 5 lat) lub zmienne. Istnieje możliwość wydłużenia oprocentowania stałego na kolejny okres po podpisaniu aneksu.

Kredyt hipoteczny udzielany na: cele mieszkaniowe (zakup nieruchomości, w tym działki budowlanej, budowa, remont, wykończenie), refinansowanie zobowiązania z innego banku lub konsolidację.

Kredyt hipoteczny udzielany w złotówkach lub w euro, jeśli pracujesz za granicą i osiągasz dochody w tej walucie.

Bank

Kwota kredytu

Minimalny wkład własny

Oprocentowanie

PKO BP

do 2 mln zł

10% wartości nieruchomości

oprocentowanie stałe na 5 lat lub zmienne

Pekao

do 2 mln zł

10% wartości nieruchomości

oprocentowanie stałe na 5 lat lub zmienne

ING Bank Śląski

minimalna 70 000 zł

20% wartości nieruchomości

oprocentowanie stałe na 5 lat lub zmienne

Alior Bank

wysokość kwoty kredytu zależy od Twojej zdolności kredytowej oraz wartości zabezpieczenia

10% wartości nieruchomości

oprocentowanie stałe na 5 lat lub zmienne

Kalkulator kredytu hipotecznego. Przykład oferty

Ktoś sobie może pomyśleć: na co komu ranking kredytów hipotecznych, skoro oprocentowania są niemal identyczne? Na poniższym przykładzie pokażemy, jaką różnicę robi ułamek procenta więcej.

Założenia do przykładu:

Kwota kredytu: 500.000 zł.

Okres kredytowania: 30 lat.

Oprocentowanie kredytu hipotecznego: 8% oraz 8,1%.

Raty równe.

Bez prowizji.

0,1% na oprocentowaniu w podanym przykładzie skutkuje naliczeniem odsetek wyższych o ponad 12000 zł.

Ty również możesz bez problemu obliczyć ratę i koszt kredytu. Wykorzystaj do tego poniższe darmowe narzędzie. Wpisujesz niezbędne dane: kwotę kredytu, okres kredytowania, oprocentowanie, wybierasz rodzaj rat i prowizję.

Dużo. A im dłuższy okres kredytowania, tym kredyt jest droższy. Oto koszty, na które powinieneś zwrócić szczególną uwagę.

Oprocentowanie kredytu hipotecznego. Im niższe, tym lepiej.

Rodzaj rat. Najkorzystniejsze są malejące, w których na początku spłacasz więcej kapitału. Jednak do takiego kredytu potrzebujesz wyższej zdolności kredytowej.

Prowizja za udzielenie kredytu. Najlepiej, jak jej nie ma.

Prowizja za wcześniejszą spłatę zobowiązania. Większość banków z niej zrezygnowała. Jednak niektóre instytucje przy spłacie ze skróceniem okresu kredytowania żądają aneksu do umowy, oczywiście płatnego. Prowizji nie ma? Nie ma. Ale o tym, że aneks będzie potrzebny i będzie płatny, nikt nie powiedział.

Ubezpieczenia. Pomostowe, na życie, nieruchomości, czasami od utraty pracy.

Mamy dwie uwagi:

często bardziej opłaca się kupić ubezpieczenie poza bankiem i donieść polisę z cesją.

oferty promocyjno-pakietowe, czyli bank obniży np. prowizję czy marżę kredytu, o ile kupisz u nich ubezpieczenie. Sugerujemy po pierwsze, przeczytać ogólne warunki, czy takie ubezpieczenie w ogóle Cię przed czymś chroni. Po drugie, policz dokładnie koszty ubezpieczenia w całym okresie kredytowania, następnie przelicz koszt kredytu hipotecznego w wariancie z ubezpieczeniem (czyli na lepszych warunkach cenowych) i bez, i porównaj je między sobą.

6. Dodatkowe produkty. Na przykład opłata za prowadzenie rachunku czy karty kredytowej (np. PKO BP proponuje obniżenie prowizji i marży w zamian za pakiet produktów, w skład którego wchodzi także karta kredytowa).

Ile kosztuje średnia marża kredytu hipotecznego?

Od kilku lat marże banków pozostają na mniej więcej podobnym poziomie. Można przyjąć, że wahają się one w okolicach 1,8 – 2%. Jeśli w banku istnieje możliwość negocjacji ceny, to właśnie marża jest elementem oprocentowania, który można obniżyć.

Oprocentowanie kredytu hipotecznego — co musisz o nim wiedzieć?

Na całkowity koszt kredytu hipotecznego największy wpływ ma oczywiście oprocentowanie. Przeanalizujmy teraz dokładnie, co powinieneś o nim wiedzieć.

Stałe oprocentowanie kredytu.

W Polsce niestety nie mamy ofert kredytów hipotecznych z oprocentowaniem stałym na cały okres kredytowania, czyli np. na 30 lat. W innych krajach jest to całkowicie powszechne rozwiązanie. Jak widać na przeanalizowanych wcześniej ofertach, banki zazwyczaj udzielają kredytów z okresowo stałym oprocentowaniem, najczęściej na 5 lat.

Jak to działa? Dziś podpisujesz umowę kredytową z oprocentowaniem stałym na 5 lat. Przez ten czas Twoja rata nie ulegnie zmianie. Nieważne, czy zmieni się WIBOR lub WIRON. Przez 5 lat Ciebie to nie interesuje.

Co po 5 latach? Albo dostajesz propozycję stałego oprocentowania na kolejne 5 lat (co często wiąże się z koniecznością podpisania aneksu, zazwyczaj płatnego) albo Twoje oprocentowanie staje się zmienne.

Oprocentowanie zmienne.

Oprocentowanie zmienne składa się ze stawki, najczęściej WIBOR (którą zastąpi WIRON) + marży banku.

Przykład:

WIBOR 3M 6,90% + marża 2% = oprocentowanie w wysokości 8,90%.

Marża kredytu hipotecznego pozostaje niezmienna. Zmienną częścią jest stawka WIBOR/WIRON. W momencie, gdy Rada Polityki Pieniężnej podnosi stopę referencyjną NBP, podnosi się też WIBOR i rośnie rata Twojego kredytu hipotecznego. I na odwrót: stopa referencyjna spada, więc Twoja rata maleje. Jak pokazały ostatnie lata, przyszłość jest bardzo nieprzewidywalna i stawki mogą drastycznie się zmienić. Dlatego lepszym rozwiązaniem jest kredyt z oprocentowaniem stałym.

Jak obliczyć zdolność kredytową przy kredycie hipotecznym?

Każdy bank ma własne procedury kredytowe i każdy liczy zdolność w nieco inny sposób. Kowalski, który pójdzie po ofertę do banku A, dostanie tam inną kwotę niż w banku B.

Zobaczysz to na poniższym przykładzie. Dla takich samych założeń policzyliśmy wstępną zdolność kredytową w dwóch bankach: Pekao i ING. Różnica jest spora:

Porównanie zdolności kredytowej dla kredytów hipotecznych w ING i Pekao

Jak samodzielnie policzyć zdolność kredytową do kredytu hipotecznego?

Ranking kredytów hipotecznych pomoże Ci w wyborze najlepszej oferty. Ale jeszcze przed złożeniem wniosku warto samodzielnie sprawdzić, czy jest szansa na jego uzyskanie. W tym celu wykorzystaj darmowy kalkulator zdolności kredytowej.

Uzupełniasz następujące dane:

dochód netto.

kwotę miesięcznych zobowiązań, czyli sumę codziennych wydatków na utrzymanie.

raty kredytów, limity na kartach kredytowych, debety.

uzupełniasz ilość osób na utrzymaniu. Uwzględniasz tylko osoby z Twojego gospodarstwa domowego, które nie pracują. Np. Ty pracujesz, Twój małżonek też i macie 2 dzieci — wpisujesz 2.

dane kredytu: rodzaj, oprocentowanie, czy raty równe, czy malejące oraz na jaki okres kredytowania chcesz wziąć kredyt hipoteczny.

Ile trzeba zarabiać, żeby dostać kredyt hipoteczny?

Na to pytanie nie ma jednoznacznej odpowiedzi. Wszystko zależy od sumy posiadanych zobowiązań, ilości osób na utrzymaniu, ceny nieruchomości. Singiel bez kredytów może mieć zdolność kredytową, a głowa 3-osobowej rodziny z takimi samymi zarobkami już nie.

Gdzie po najtańszy kredyt hipoteczny?

Oferty kredytów hipotecznych zmieniają się bardzo dynamicznie. Banki organizują różne promocje, dzięki którym można zaoszczędzić na odsetkach czy prowizji. Dlatego nie da się jednoznacznie odpowiedzieć na pytanie, który bank oferuje najtańszy kredyt hipoteczny. Każdorazowo warto porównać aktualne propozycje. Pomoże Ci w tym nasz ranking kredytów hipotecznych.

Czasami możesz spotkać się ze stwierdzeniem, że wieloletni klient banku może w nim liczyć na lepsze warunki cenowe. Jeśli w banku jest możliwość negocjacji ceny, to możesz coś ugrać, o ile żyjesz w dobrych stosunkach ze swoim doradcą z oddziału. To od niego dużo zależy. Na lepsze warunki kredytów mogą za to liczyć klienci premium i VIP.

Ile się czeka na kredyt hipoteczny?

Czas oczekiwania zależy od kilku czynników. Przede wszystkim od tego, jak szybko dostarczysz wszystkie niezbędne dokumenty dochodowe i dotyczące nieruchomości oraz czy w trakcie rozpatrywania wniosku analityk nie poprosi o doniesienie kolejnych. Drugim czynnikiem wpływającym na to, jak szybko Twój wniosek zostanie rozpatrzony, jest kolejka, czyli ilość osób, które w tym samym czasie wnioskują w tym samym banku o zobowiązanie mieszkaniowe. Jeśli jest ich dużo, czas na pewno się wydłuży.

Można ogólnie przyjąć, że procedura dotycząca kredytu na cele mieszkaniowe trwa od około 3 tygodni do 1,5 miesiąca.

Kredyt hipoteczny a wakacje kredytowe

Bankowe wakacje kredytowe

Część banków umożliwia swoim klientom wzięcie tzw. bankowych wakacji kredytowych. Polega to na tym, że możesz zawiesić spłatę raty kapitałowej na określony czas (najczęściej od 1 do 3 miesięcy w roku). Nie spłacasz kapitału, tylko same odsetki.

Czy jest to rozwiązanie korzystne? Naszym zdaniem nie. Niespłacany kapitał powoduje naliczanie kolejnych odsetek, przez co rośnie całkowity koszt kredytu. Ponadto, jeśli niedawno zaciągnąłeś zobowiązanie, to cała rata niewiele różni się od raty odsetkowej. Kapitału spłacasz początkowo bardzo niewiele.

Jak otrzymać kredyt hipoteczny bez wkładu własnego?

Rządowy program Mieszkanie bez wkładu własnego

Osoby, które chciałyby nabyć nieruchomość, ale nie posiadają wymaganego przez banki wkładu własnego, mogą skorzystać z rządowego programu Mieszkanie bez wkładu własnego. Polega on na tym, iż BGK gwarantuje wkład własny. Nie ma tutaj systemu dopłat, a jedynie gwarancję BGK, że w razie naszej niewypłacalności bank komercyjny otrzyma wkład stanowiący podstawę tejże gwarancji. Jeśli nie masz żadnych oszczędności i chcesz otrzymać gwarancję w wysokości 20%, to musisz spłacić 100% kredytu.

Niegotówkowy wkład własny

Brak odłożonej gotówki nie przekreśla Twoich szans na kredyt mieszkaniowy. Część banków akceptuje także inne formy wkładu własnego. Sprawdźmy, co oprócz środków pieniężnych może nim być.

Co może stanowić wkład własny przy kredycie hipotecznym?

Gotówka

A raczej środki na rachunku, ponieważ banki chcą mieć potwierdzenie przelewu wkładu własnego na rachunek sprzedającego. Pieniądze mogą pochodzić z darowizny, za to wykluczona będzie pożyczka jako sposób na pozyskanie brakującej kwoty.

Działka

Jeśli zamierzasz budować dom i posiadasz już działkę, raczej nie musisz obawiać się o wkład własny. Ceny działek są obecnie dość wysokie, więc z reguły jej wartość spokojnie wystarczy. Banki patrzą najprzychylniej na działki budowlane, aczkolwiek niektóre nieruchomości rolne również mogą zostać uwzględnione.

Inna nieruchomość

O ile nie jest obciążona hipoteką. Chyba że kolejny kredyt planujesz zaciągnąć w tym samym banku, wtedy jest szansa, że uzyskasz zgodę na dopisanie kolejnej pozycji w hipotece tej samej nieruchomości (jeśli jej wartość na to pozwoli rzecz jasna).

Koszty już poniesione

Zacząłeś budowę własnymi siłami, ale w trakcie okazało się, że jednak jest za drogo i kredyt będzie niezbędny? Jeśli posiadasz udokumentowane wydatki, to również one mogą zostać zakwalifikowane na poczet wkładu własnego. Tak samo, jak wpłaty dokonane na rzecz dewelopera, jeśli kupujesz nieruchomość z rynku pierwotnego.

IKE, IKZE, obligacje Skarbu Państwa, PPK

Masz sporo pieniędzy odłożonych na emeryturę lub w postaci obligacji rządowych? Zapytaj w swoim banku, czy nie przyjmą tego jako zabezpieczenia. Gdyby bank się zgodził, następuje blokada takich środków na określony czas.

Jak przenieść kredyt hipoteczny do innego banku?

Zaciągnięcie kredytu hipotecznego w jednym banku wcale nie oznacza, że związałeś się z nim na kilkanaście czy kilkadziesiąt lat. Jeśli chcesz, możesz przenieść kredyt hipoteczny do innego banku. Albo go zrefinansować (czyli po prostu zmienić kredytodawcę), albo skonsolidować (gdy chcesz jeszcze dodatkowo spłacić inne zobowiązania lub dobrać dodatkową kwotę kredytu).

Składasz wniosek kredytowy. Musisz posiadać zdolność kredytową. Nastaw się na konieczność dostarczenia dokumentów dochodowych. Przy okazji refinansowania możesz odłączyć współkredytobiorców, o ile pozwala Ci na to zdolność kredytowa. Lub na odwrót — istnieje możliwość ich dodania.

Bank ocenia zdolność i nieruchomość. Niezbędne będzie ponowne wykonanie wyceny.

Po pozytywnej decyzji kredytowej podpisujecie umowę.

Następuje spłata starego zobowiązania. Trzeba będzie udać się do sądu i zmienić wpis w księdze wieczystej, czyli wykreślić stary bank i wpisać nowy.

Co wybrać: kredyt z oprocentowaniem zmiennym czy stałym?

To zależy od sytuacji na rynku kredytów hipotecznych.

Kiedy lepiej wziąć kredyt hipoteczny ze zmienną stopą procentową?

W momencie, gdy rynkowe stopy procentowe są na bardzo wysokim poziomie, a z gospodarki płyną sygnały, że sytuacja za chwilę się zmieni, i zaczną one spadać. W takim przypadku zaciąganie zobowiązania z oprocentowaniem stałym na 5 lat z maksymalnie wysokim oprocentowaniem jest nieopłacalne.

Kiedy lepiej wziąć kredyt hipoteczny ze stałym oprocentowaniem?

Kiedy stopy procentowe są na bardzo niskich poziomach, jakie mieliśmy w Polsce np. podczas pandemii Covid-19. Wtedy zapewniasz sobie spokój ducha (i portfela) na 5 lat.

Kredyt hipoteczny a kredyt mieszkaniowy — różnice

Kredyt hipoteczny można przeznaczyć nie tylko na cele mieszkaniowe. Wyróżniamy wiele rodzajów takiego finansowania. Np. firmowy kredyt inwestycyjny zabezpieczony hipoteką to też kredyt hipoteczny dla firm.

Kredyt mieszkaniowy to jeden z takich właśnie rodzajów zobowiązań hipotecznych, którego przeznaczeniem jest zakup lub budowa nieruchomości na cele mieszkaniowe.

Pożyczka hipoteczna czy kredyt hipoteczny – porównanie parametrów

Kredyt hipoteczny zapewnia finansowanie do 35 lat z niższym oprocentowaniem, podczas gdy pożyczka hipoteczna oferuje krótszy okres spłaty do 25 lat przy wyższych kosztach. Kredyt na mieszkanie wymaga standardowo 10-20% wkładu własnego, natomiast pożyczka hipoteczna często nie nakłada tego obowiązku.

Parametry kredytu hipotecznego obejmują:

Okres kredytowania: 30-35 lat

Wkład własny: 10-20% wartości nieruchomości

LTV (kwota kredytu do wartości zabezpieczenia): 80-90%

Przeznaczenie: wyłącznie cele mieszkaniowe

Zabezpieczenie: hipoteka na finansowanej nieruchomości

Pożyczka hipoteczna charakteryzuje się następującymi warunkami kredytowymi:

Okres spłaty: 20-25 lat

Maksymalna kwota: 60-70% wartości zabezpieczenia

Wkład własny: rzadko wymagany

Przeznaczenie: dowolny cel konsumpcyjny

Zabezpieczenie: hipoteka na posiadanej nieruchomości

LTV w kredycie hipotecznym pozwala finansować do 90% wartości nieruchomości przy odpowiedniej zdolności kredytowej. Pożyczka hipoteczna ogranicza finansowanie do 60-70% wartości zabezpieczenia, co oznacza niższą dostępną kwotę przy tej samej nieruchomości.

Długoterminowy charakter kredytu hipotecznego umożliwia niższe raty miesięczne dzięki rozłożeniu spłaty na 35 lat. Pożyczka hipoteczna, mimo krótszego okresu spłaty, zapewnia elastyczność wykorzystania środków bez konieczności dokumentowania celu wydatkowania.

Jaki okres kredytowania wybrać?

Wybór odpowiedniego okresu spłaty kredytu hipotecznego jest niezwykle istotny. Uzyskując kredyt, możesz zdecydować się na czas spłaty od 5 do 35 lat. Dłuższy okres spłat skutkuje:

mniejszymi miesięcznymi ratami

większą zdolnością kredytową

wyższymi całkowitymi kosztami ze względu na dłuższy czas płacenia odsetek

Krótki okres kredytowania z kolei oferuje:

szybszą spłatę kapitału

niższe całkowite odsetki

wyższe miesięczne raty, co może być wyzwaniem przy dużej kwocie kredytu

Dlatego tak ważne jest, aby dokładnie ocenić swoją zdolność kredytową oraz sytuację finansową. Warto także mieć na uwadze zmienne stopy procentowe, które mogą wpłynąć na raty w trakcie spłaty.

Wybierając okres kredytowania, dostosuj decyzję do swoich indywidualnych potrzeb. Dobrym krokiem jest skonsultowanie się z doradcą finansowym, który pomoże wybrać najbardziej odpowiednią opcję w Twojej sytuacji.

Jak działają raty i jakie są ich rodzaje?

Raty kredytu hipotecznego odgrywają kluczową rolę w zarządzaniu domowym budżetem. Wyróżniamy dwa podstawowe rodzaje rat:

raty stałe, które są korzystne, ponieważ kwota do spłaty nie zmienia się przez cały okres kredytowania, co ułatwia przewidywanie miesięcznych wydatków

raty malejące, które zaczynają się od wyższej kwoty, która z czasem maleje, co umożliwia szybsze spłacenie większej części kapitału na początku, co może znacznie skrócić czas spłaty kredytu

Oprocentowanie rat ma istotny wpływ na całkowity koszt kredytu. Może być:

stałe, co zapewnia pewność

zmienne, oparte na wskaźniku WIBOR

Kluczowe jest zwrócenie uwagi na marżę kredytu hipotecznego, gdyż ma ona wpływ na wysokość rat. W przypadku oprocentowania zmiennego, zmiany WIBOR-u mogą powodować różnice w wartościach rat, co wymaga od kredytobiorców elastyczności i zdolności do przewidywania przyszłych wydatków.

Decyzja dotycząca rodzaju rat oraz sposobu oprocentowania wymaga staranności i przemyślenia. Osoby zaciągające kredyt powinny dokładnie ocenić swoje aktualne możliwości finansowe oraz zastanowić się nad potencjalnymi zmianami, które mogą wpłynąć na ich zdolność do regulowania zobowiązań w przyszłości.

Jak porównać oferty kredytowe?

Porównując propozycje kredytowe, warto zwrócić uwagę na kilka kluczowych elementów, które mogą wpłynąć na całkowity koszt zobowiązania. Na początek, oprocentowanie jest niezwykle istotne, gdyż składa się z dwóch podstawowych składników: stawki bazowej oraz marży banku. Należy jednak pamiętać, że nominalne oprocentowanie nie zawsze odzwierciedla pełne koszty kredytu. Dlatego warto zanalizować rzeczywistą roczną stopę oprocentowania (RRSO), która uwzględnia wszystkie dodatkowe opłaty, takie jak:

prowizja za przyznanie kredytu

ubezpieczenie

Przy zestawianiu ofert, nie możemy ograniczyć się jedynie do wartości miesięcznych rat lub całkowitych kosztów zobowiązania. Istotne jest również, aby przyjąć pod uwagę różnorodne parametry, takie jak:

kwota kredytu

okres spłaty

wysokość wkładu własnego

Różnice w minimalnym wkładzie oraz atrakcyjne promocje bankowe mogą znacząco wpłynąć na opłacalność danej oferty. Oprócz tego, warto przyjrzeć się warunkom wcześniejszej spłaty kredytu, które mogą wiązać się z dodatkowymi kosztami lub ich całkowitym brakiem, co jest istotnym czynnikiem do rozważenia.

Nieocenioną pomocą w całym procesie są kalkulatory kredytów hipotecznych. Te narzędzia umożliwiają szybkie oszacowanie potencjalnych rat oraz całkowitych wydatków. Dobrze jest również zasięgnąć porady u doradcy finansowego lub skorzystać z dostępnych porównywarek. Dzięki takim rozwiązaniom wybór najlepszej oferty staje się znacznie prostszy, co pozwala na podjęcie świadomej decyzji o kredycie, który najlepiej spełnia indywidualne potrzeby finansowe.

Co zawiera umowa kredytowa i na co zwrócić uwagę?

Umowa kredytowa to kluczowy dokument, który precyzuje zasady dotyczące zarówno przyznawania, jak i spłaty kredytu hipotecznego. Zawiera istotne informacje o zobowiązaniach finansowych kredytobiorcy, w tym:

wysokość kredytu

oprocentowanie

marżę

prowizję

Te szczegóły są niezbędne do właściwego oszacowania całkowitych kosztów związanych z zaciągnięciem kredytu.

Warto zwrócić uwagę na typ oprocentowania, który może być:

stały lub zmienny

Oprocentowanie stałe oferuje stabilność i przewidywalność rat, co ułatwia planowanie miesięcznych wydatków. Z drugiej strony, oprocentowanie zmienne niesie ze sobą ryzyko wzrostu kosztów w przyszłości, co może zaskoczyć kredytobiorcę.

Innym ważnym aspektem umowy jest wysokość wkładu własnego, który zazwyczaj wynosi minimum 10% wartości nieruchomości. Wkład własny znacząco wpływa na całkowity koszt kredytu. Do procesu podpisywania umowy potrzebne są różnorodne dokumenty, takie jak:

zaświadczenia o dochodach

wyciągi bankowe

Dodatkowo, kredytobiorcy powinni być świadomi zasad wcześniejszej spłaty, ponieważ mogą się z tym wiązać dodatkowe opłaty.

Nie można zapomnieć o obowiązkach kredytobiorcy związanych z terminowym regulowaniem rat. Istotne jest również zrozumienie możliwych konsekwencji opóźnień w płatnościach. Wiedza na temat tych wszystkich aspektów jest kluczowa, aby podejmować świadome decyzje związane z kredytami.

Co grozi za opóźnienia w spłacie kredytu hipotecznego?

Opóźnienia w płatnościach kredytu hipotecznego mogą prowadzić do znacznych problemów finansowych. Nieterminowe spłaty generują dodatkowe odsetki oraz opłaty, co w rezultacie zwiększa całkowity koszt zadłużenia. Nawet niewielkie spóźnienia mogą negatywnie wpłynąć na historię kredytową, co w przyszłości może utrudnić uzyskanie kredytów.

W przypadku dłuższych opóźnień bank ma prawo wypowiedzieć umowę kredytową. Takie działanie prowadzi do rozpoczęcia procedury egzekucyjnej, która może obejmować sprzedaż nieruchomości obciążonej hipoteką, aby odzyskać zadłużone środki. Takie sytuacje znacząco osłabiają wiarygodność kredytobiorcy, co sprawia, że uzyskanie innych form finansowania staje się znacznie trudniejsze.

Jeśli napotykasz trudności finansowe, warto porozmawiać z przedstawicielem banku. W wielu przypadkach istnieje możliwość renegocjacji warunków kredytu lub jego refinansowania, co może pomóc uniknąć poważnych konsekwencji. Tego typu rozwiązania często polegają na dostosowaniu warunków spłaty do aktualnych możliwości finansowych, co może znacząco ułatwić zarządzanie zobowiązaniami.

Jak refinansować lub restrukturyzować kredyt hipoteczny?

Refinansowanie kredytu hipotecznego polega na zaciągnięciu nowego kredytu, aby spłacić ten, który już posiadasz. Głównym celem tego działania zazwyczaj jest uzyskanie korzystniejszych warunków, takich jak niższe oprocentowanie lub zredukowana marża. Tę opcję warto rozważyć szczególnie w obliczu spadających stóp procentowych, co może przynieść niższe miesięczne raty – możesz to policzyć z naszym kalkulatorem refinansowania.

Natomiast restrukturyzacja kredytu hipotecznego oznacza zmianę dotychczasowych warunków umowy. Może to obejmować na przykład:

wydłużenie okresu spłaty

dostosowanie wysokości rat

Takie rozwiązania okazują się niezwykle przydatne w trudnych sytuacjach finansowych. Niezależnie od tego, którą opcję wybierzesz, refinansowanie oraz restrukturyzacja wymagają zgody banku oraz ponownej oceny Twojej zdolności kredytowej.

Jeżeli napotykasz trudności w spłacie kredytu, warto w pierwszej kolejności skontaktować się z bankiem. Możesz porozmawiać o dostępnych możliwościach refinansowania lub restrukturyzacji. Pamiętaj, że oferty bankowe mogą się różnić w zależności od aktualnych promocji, co jest istotnym aspektem, który warto wziąć pod uwagę przy podejmowaniu decyzji.

Jak korzystać z rankingu kredytów hipotecznych?

Ranking kredytów hipotecznych został przygotowany z myślą o tym, by każdy, kto szuka finansowania na cele mieszkaniowe, mógł w kilka minut bezproblemowo porównać najlepsze propozycje. Dlatego też oferta każdego banku jest przedstawiona w ten sam sposób.

Jesteś zainteresowany najniższą rzeczywistą roczną stopą oprocentowania RRSO? Znajdziesz ją wyszczególnioną po prawej stronie w tabelce każdej propozycji. A może szukasz finansowania na jak najdłuższy okres? W takim razie spójrz w lewo i wybierz bank, który udziela kredytów hipotecznych nawet na 35 lat.

Określ, jakie parametry interesują Cię najbardziej. Ranking kredytów hipotecznych zawiera następujące informacje:

okres spłaty;

marża banku;

minimalna i maksymalna kwota kredytu hipotecznego;

prowizja. Jeśli przy wartości prowizji widzisz znak zapytania na czerwonym tle — najedź na to, a zobaczysz dokładne informacje, czego ona dotyczy;

RRSO. Rzeczywista roczna stopa oprocentowania składa się nie tylko z samego oprocentowania. Są w nią wliczone także koszty dodatkowe, takie jak prowizja za udzielenie kredytu;

pod tymi danymi masz opcję Rozwiń szczegóły oferty. Znajdziesz tam np. oprocentowanie nominalne.

2. Porównaj wybrane z rankingu kredytów hipotecznych oferty.

Po prawej stronie każdej propozycji masz duży, czerwony przycisk Sprawdź. Znajdziesz pod nim opcję Dodaj do porównania. Z rankingu kredytów hipotecznych wybierz interesujące Cię oferty, dodaj je do porównania i naciśnij Porównaj (wyświetli się na dole strony).

Przykładowe porównanie ofert z rankingu kredytów hipotecznych

Otrzymasz porównanie kredytów hipotecznych w formie jak na powyższym zdjęciu, czyli zestawienie najważniejszych parametrów wybranych ofert: marży, oprocentowania, RRSO, minimalnej i maksymalnej kwoty, okresu spłaty i prowizji.

Wybierz ofertę i złóż wniosek kontaktowy

Jeśli ranking kredytów hipotecznych pomógł Ci w znalezieniu najtańszego finansowania, czas na złożenie wniosku. Możesz kliknąć Złóż wniosek z porównania lub przycisk Sprawdź ze strony głównej rankingu. Nie martw się, nie musisz go składać samodzielnie. Wypełniasz jedynie formularz kontaktowy, a pracownik banku sam do Ciebie oddzwoni, by zapoznać się z Twoimi oczekiwaniami i przedstawić szczegółową ofertę.

Jak wypada rok 2025 na rynku kredytów mieszkaniowych?

Jeśli miałbym opisać rok 2025 na rynku kredytów hipotecznych jednym słowem, byłoby to: odwilż. Po dwóch latach marazmu i rekordowo wysokich stóp procentowych, rynek w końcu ruszył z miejsca – i to z impetem.

Sześć obniżek, które zmieniły wszystko

Rada Polityki Pieniężnej obniżyła stopy procentowe aż sześciokrotnie. Stopa referencyjna spadła z 5,75% na początku roku do 4,00% w grudniu – łącznie o 1,75 punktu procentowego.

Co to oznacza w praktyce? Dla kredytu na 500 tys. zł na 30 lat rata spadła z około 3 650 zł do 3 030 zł. To prawie 620 zł miesięcznie mniej – rocznie zostaje w kieszeni ponad 7 400 zł.

Rekordowa akcja kredytowa

Banki biją rekordy. We wrześniu 2025 udzieliły kredytów hipotecznych na kwotę 10,68 mld zł – najwyższy wynik w historii polskiej bankowości. Cały rok prawdopodobnie zamknie się kwotą przekraczającą 100 mld zł, co również będzie absolutnym rekordem.

Co ciekawe, dzieje się to bez żadnego programu rządowego. Bezpieczny Kredyt 2% zakończył się w 2023 roku, a nowy program wciąż nie ruszył. Rynek odbudował się sam – napędzany spadającymi stopami i rosnącymi zarobkami Polaków.

Zdolność kredytowa poszybowała w górę

To chyba najlepsza wiadomość dla osób planujących zakup mieszkania. Rodzina z łącznym dochodem 15 tys. zł netto mogła w styczniu 2025 liczyć na kredyt w wysokości około 964 tys. zł. W grudniu ta sama rodzina może pożyczyć już 1,15 mln zł – o ponad 150 tys. zł więcej.

Wzrost zdolności to efekt nie tylko niższych stóp, ale też spadających marż bankowych. Konkurencja między bankami się zaostrzyła, marże dla kredytów zmiennoprocentowych spadły do około 1,9 p.p., a dla stałoprocentowych – do rekordowo niskich 1,96 p.p.

Ceny mieszkań w końcu stanęły

Po szalonych wzrostach z lat 2023-2024 (sięgających 25% rocznie), ceny mieszkań w 2025 roku w końcu się ustabilizowały. W niektórych miastach pojawiły się nawet korekty – w Krakowie ceny spadły o prawie 3%, w Warszawie o 1,7%.

Deweloperzy mają na stanie rekordowe zapasy – ponad 60 tys. niesprzedanych mieszkań. To daje kupującym pozycję negocjacyjną, jakiej nie mieli od lat.

Co powinieneś wiedzieć, jeśli planujesz kredyt mieszkaniowy w 2026?

Na pewno w jednym prognozy są zgodne: RPP będzie kontynuować obniżki. Ekonomiści PKO BP i Pekao spodziewają się, że stopa referencyjna spadnie do 3,5% już w pierwszym półroczu 2026. Analitycy mBanku i ING są jeszcze bardziej optymistyczni – wskazują na możliwy spadek do 3,0-3,25% pod koniec roku.

Co to oznacza dla Twojej raty? Jeśli stopy spadną do 3,5%, rata kredytu na 500 tys. zł obniży się do około 2 715 zł. W porównaniu ze szczytem z 2023 roku to spadek o 15-25%.

Stanisław Wolniewicz-Duda, analityk Czerwona Skarbonka

Zdolność kredytowa wzrośnie o kolejne kilkanaście procent

Przy stopach na poziomie 3,5% zdolność kredytowa może wzrosnąć o dodatkowe 8-13% względem grudnia 2025. Dla wspomnianej rodziny z dochodem 15 tys. zł to potencjalnie kolejne 90-150 tys. zł więcej do pożyczenia.

Ale uwaga: okno cenowe może się zamykać

I tu dochodzimy do kluczowej kwestii. Ekonomiści PKO BP prognozują, że ceny mieszkań pozostaną stabilne do końca pierwszego kwartału 2026. Potem mogą zacząć rosnąć – o kilka procent w skali roku.

Dlaczego? Spadające stopy oznaczają wyższą zdolność kredytową i większy popyt. Tymczasem deweloperzy w latach 2024-2025 ograniczyli nowe inwestycje. Gdy obecne zapasy się wyczerpią – a eksperci BIK szacują, że może to nastąpić już w pierwszym półroczu 2026 – pojawi się presja na wzrost cen.

Analitycy Alior Banku idą jeszcze dalej w swoich prognozach. Według ich modelu, fundamentalny niedobór mieszkań w Polsce (300-400 tys. lokali) zostanie zaspokojony dopiero około 2028 roku. Do tego czasu popyt strukturalny będzie podtrzymywał ceny.

Refinansowanie – temat roku 2026

Jeśli masz kredyt zaciągnięty w latach 2022-2023 przy wysokich stopach lub ze stałym oprocentowaniem na 5 lat, 2026 rok to dobry moment na przegląd warunków. Już teraz około 18% wartości nowych kredytów to refinansowania i konsolidacje.

Przy spadku stóp do 3,5% różnica w racie może być na tyle istotna, że opłaci się ponieść koszty przeniesienia kredytu do innego banku.

Kiedy najlepiej wziąć kredyt?

To pytanie za milion złotych, na które nie ma jednoznacznej odpowiedzi. Ale możemy rozłożyć je na czynniki:

Argumenty za wzięciem kredytu wcześniej (1Q-2Q 2026):

Ceny mieszkań wciąż stabilne, duży wybór na rynku

Można później refinansować na niższe stopy

Konkurencja między bankami oznacza lepsze warunki

Argumenty za czekaniem (2H 2026):

Stopy mogą spaść jeszcze bardziej

Wyższa zdolność kredytowa

Ale: ryzyko wzrostu cen mieszkań, które “zje” oszczędności na odsetkach

Moja sugestia? Jeśli znajdziesz dobre mieszkanie w dobrej cenie i masz zdolność kredytową – nie czekaj na idealne warunki. Rynek rzadko daje sygnał “kup teraz”. Za to często bywa tak, że okazje znikają, zanim zdążymy podjąć decyzję.

Stanisław Wolniewicz-Duda, ekspert pożyczkowy porównywarki Czerwona Skarbonka

FAQ: najczęściej zadawane pytania

Kiedy najlepiej nadpłacać kredyt hipoteczny?

Najpierw sprawdź, czy Twój bank nie pobiera prowizji za nadpłatę kredytu hipotecznego. Następnie dopytaj, czy w przypadku opcji ze skróceniem okresu kredytowania (jest ona o wiele korzystniejsza, niż zmniejszenie rat) nie jest wymagany płatny aneks. Jeśli nie, nadpłacaj kredyt bez obaw.

Czym różni się pożyczka hipoteczna od kredytu hipotecznego?

Pożyczka hipoteczna jest to zobowiązanie zabezpieczone (czyli musisz posiadać nieruchomość, która będzie obciążona hipoteką) z przeznaczeniem na dowolny cel. Możesz nią spłacić inne kredyty, wykonać remont, przeznaczyć na zakup samochodu czy wakacje itd. Natomiast kredyt hipoteczny to zobowiązanie celowe, czyli na ściśle określony cel, np. zakup konkretnego mieszkania.

Czy można skonsolidować kredyt hipoteczny?

Tak, konsolidacja kredytu hipotecznego jest możliwa. Sprawdź, na jakich zasadach i w jakim banku uzyskać kredyt hipoteczny konsolidacyjny.

Jakie są dodatkowe koszty kredytu hipotecznego?

Koszty związane z wnioskiem kredytowym, czyli: opłata za wycenę nieruchomości (kilkaset złotych), opłaty za wpisy do księgi wieczystej, opłata dla notariusza za przygotowanie umowy kupna-sprzedaży.Opłaty dodatkowe do kredytu hipotecznego, czyli przede wszystkim ubezpieczenie pomostowe, nieruchomości, na życie kredytobiorców czy na wypadek utraty pracy oraz koszty produktów dodatkowych, jak, chociażby opłaty za konto osobiste i kartę.

Czy zarabiając za granicą, mogę otrzymać kredyt hipoteczny w polskim banku?

Tak, jest to możliwe. Jednak jeśli zarabiasz w walucie obcej, to kredyt możesz uzyskać tylko w tej walucie, w jakiej uzyskujesz dochód. Na przykład mając wypłatę w euro, musisz szukać banku, który udziela kredytów hipotecznych w euro.

Naszym celem jest dostarczanie użytkownikom wartościowych i wiarygodnych treści, które pomogą im podejmować świadome decyzje finansowe. Wszystkie artykuły publikowane na naszym portalu opierają się na sprawdzonych źródłach i są redagowane przez specjalistów z dziedziny finansów.

Źródła:

PKO Bank Polski, Centrum Analiz. “Rynek Mieszkaniowy 4q25: Niższe stopy robią robotę.” Raport kwartalny, 16 grudnia 2025. https://centrumanaliz.pkobp.pl/nieruchomosci/rynek-mieszkaniowy-4q25-nizsze-stopy-robia-robote.

Alior Bank, Dział Analiz Makroekonomicznych. “Co czeka polski rynek mieszkaniowy? Scenariusze rozwoju do 2040 r.” Raport specjalny, 17 lipca 2025.

ING Bank Śląski, Serwis Ekonomiczny. “Kurier ekonomiczny ING: Prognozy na 2025 – Nowe porządki, stare obawy.” Raport prognostyczny, 17 grudnia 2024. https://ekonomiczny.ing.pl/publikacja/845473

Witam, jaka mamy zdolność kredytowa na kredyt hipoteczny mieszkanie 59m lokalizacja Warszawa? Wartość mieszkania 462tys zł

Ja rocznik 1997- jednoosobowa działalność gospodarcza. Kpir . Dochód z 2020r po skladkach spolecznych ZUS i remamentach wynosi 12.184,98 zl. Działalność od kwietnia 2019r. Brak zobowiązań finansowych

Dziewczyna rocznik 1997- zarobki 3500zl netto do 31.12.2020, od 01.01.2021r nowa umowa na czas określony do stycznia 2023 z podwyżka do 4000 zł netto , brak zobowiązań finansowych.

Wkład własny 100tys zł

K

K

Konrad Kowalczyk

12.02.2021, 15:44

Wyróżniający się komentarz

Zarejestruj się

w serwisie Czerwona Skarbonka, by otrzymać specjalną odznakę i wyróżniać się wśród osób komentujących.

Panie Macieju, Państwa zarobki są wystarczające, aby otrzymać kredyt hipoteczny w tej wysokości, a dodatkowo posiadają Państwo wkład własny wyższy niż 20%, co na pewno ucieszy bank. Przy dochodzie miesięcznym w okolicach 16 tysięcy złotych, niektóre banki są w stanie pożyczyć nawet 1,5 miliona złotych. Przy kredycie w wysokości 362 tysięcy złotych (którego Pan potrzebuje) w wersji na 30 lat, do oddania będzie około 480-490 tysięcy, a miesięczna rata wyniesie w okolicach 1300-1400 złotych. Jeśli chciałby Pan sam sprawdzić swoją sytuację kredytową, czeka na Pana nasz kalkulator zdolności kredytowej. Pozdrawiamy.

A

A

Andrzej

31.03.2021, 09:10

Wyróżniający się komentarz

Dzień dobry. Mam spory kredyt hipoteczny (500tys) z czasów kiedy marża bankowa była jeszcze na niskim poziomie ~1,5%… z uwagi na zerowe stopy procentowe koszt takiego kredytu to około 1.5% w skali roku. Sprzedałem inną nieruchomość i mam teraz gotówkę na spłatę tego kredytu. Czy wg. Was opłaca się spłacić kredyt i spać spokojnie czy spróbować zainwestować jakoś tą gotówkę. Jakie są wg Was w miare bezpieczne inwestycje które dadzą zwrot powyżej tych 2%, lub takie bardziej ryzykowne z ochroną kapitału gdzie w najgorszym przypadku nie stracę? Pozdrawiam Andrzej

J

J

Jacek

21.01.2022, 20:21

Wyróżniający się komentarz

Mam kredyt hipoteczny ponad rok i jestem bardzo zadowolony. Bez problemu bank zgodził się na moje propozycje… ogólnie duże pole manewru w negocjacjach. Do tego konto za darmo. Polecam!

S

S

Staszek

12.04.2021, 20:30

Wyróżniający się komentarz

Witam,

Pracuje w Czechach, a moja dziewczyna w Polsce moje zarobki ~5000PLN/msc, jej zarobki ~4000PLN/msc. Czy jest możliwość na uzyskanie kredyty hipotecznego w PLN ? Wkladem własnym była by działka budowlana o wartości 80 000zł

K

K

Kosmo

23.07.2025, 12:44

Wyróżniający się komentarz

Jest możliwość uzyskania kredytu hipotecznego w PLN jednak zdolność kredytowa będzie obliczana głównie na podstawie dochodów w PLN. Przy czym zagraniczne zarobki mogą być uwzględnione tylko częściowo (np. 50% dochodów partnerki).

T

T

Teotrofill

25.02.2021, 11:22

Wyróżniający się komentarz

Witam, Proszę o podpowiedz do których banków się udać.

Planujemy budowę domu jednorodzinnego Ok 200m2. Wkładem własnym ma być działka, cena 170 tys.

Umowa o prace na czas nieokreślony u mnie i męża, ale niedługo będę na urlopie macierzyńskim i będzie 1 dziecko na utrzymaniu. Zarobki łącznie Ok 10000 zł/mies netto.

Zobowiązania finansowe Ok 900 zł/mies. – inny kredyt.

Mamy informacje z MBanku że w takiej sytuacji wkład własny jest 30% czyli maksymalna kwota 560 tys., na budowę zostanie ok 400. Dla nas za mało na budowę i wykończenie.

Jakie inne banki mają mniejszy wkład własny? Najlepiej 10%? Ale 20% tez weźmiemy pod uwagę. Każdy komentarz mile widziany

K

K

Konrad Kowalczyk

19.03.2021, 13:00

Wyróżniający się komentarz

Zarejestruj się

w serwisie Czerwona Skarbonka, by otrzymać specjalną odznakę i wyróżniać się wśród osób komentujących.

Dzień dobry, od początku 2021 roku niektóre banki pozwalają na niższy wkład niż rekomendowane przez KNF 20%. Często jednak, aby wkład własny mógł wynosić 10-15%, potrzebne jest dodatkowe ubezpieczenie. Innym rozwiązaniem jest zdecydowanie się na zakup mieszkania czy budowę domu w atrakcyjnej lokalizacji. Np. Santander Bank Polska czy Pekao SA stosują teraz taką politykę i pozwalają na niższy wkład, gdy nieruchomość znajduje się w dużym mieście lub jego okolicy. Pytanie, gdzie planują wybudować Państwo dom? Pozdrawiamy

b

b

barbara

18.02.2021, 19:50

Wyróżniający się komentarz

Witam, poproszę o określenie mojej zdolności kredytowej (pod kredyt hipoteczny):

*UOP na czas nieokreślony

* Dochód netto 3500

* wkład własny ok 40000 (możliwe jest uzbieranie w ciągu najbliższych miesięcy jeszcze ok 10-15 K)

* brak dzieci

Z góry dziękuję

K

K

Konrad Kowalczyk

19.02.2021, 11:37

Wyróżniający się komentarz

Zarejestruj się

w serwisie Czerwona Skarbonka, by otrzymać specjalną odznakę i wyróżniać się wśród osób komentujących.

Pani Barbaro, każdy bank ma całkowicie inną politykę scoringową, stąd niektóre instytucje finansowe mogą odrzucić wniosek, a inne przychylić się do udzielenia Pani finansowania. Zabrakło nam informacji o Pani historii kredytowej i miesięcznych kosztach życia – zakładając, że wynoszą one mniej więcej 2000 złotych, Pani zdolność kredytowa (przy wkładzie własnym 50k) może wynieść w okolicach 150 000 złotych. Każde dodatkowe 500 złotych dochodu mogłoby diametralnie zmienić Pani sytuację. Jeśli chciałaby Pani sama obliczyć swoją zdolność kredytową, czeka na Panią nasz kalkulator zdolności kredytowej. Pozdrawiamy

B

B

Bożena

17.02.2021, 13:13

Wyróżniający się komentarz

Witam serdecznie. Chciałam zapytać o zdolność kredytową na budowę domu, jeżeli taką w ogóle posiadamy. Oboje mamy UoP na czas nieokreślony. Ja ok. 2200 zł netto/msc., partner 2400 netto/msc. Dzieci brak. Mamy działkę na wsi o powierzchni 1600 m2, kupiliśmy pustaki za 6300 zł i bloczki fundamentowe 3100 zł (nie mamy na to żadnych dokumentów). Czy to może się wliczać jako wkład własny czy lepiej zgromadzić jeszcze trochę gotówki? Jeżeli tak to ile, aby dostać np. 300 tys. kredytu? Zobowiązania to 110 zł/miesiąc (opłata za abonament TV i telefon) – nie wiem czy się wliczają?

Aktualnie chciałabym zmienić pracę i mam dylemat, czy wstrzymać się z tym do momentu załatwienia wszystkich formalności związanych z kredytem (pozwolenie na budowę otrzymamy w ciągu 3 tygodni i po tym czasie chcemy zacząć starać się o kredyt) i czy nie wpłynie to na decyzję banku (nowa umowa będzie na okres próbny na 3 miesiące, później na rok lub dłużej).

K

K

Konrad Kowalczyk

19.02.2021, 15:33

Wyróżniający się komentarz

Zarejestruj się

w serwisie Czerwona Skarbonka, by otrzymać specjalną odznakę i wyróżniać się wśród osób komentujących.

Pani Bożeno, jeśli nie mają Państwo żadnych dokumentów potwierdzających zakup tych materiałów budowlanych, bank nie będzie mógł ich wliczyć na poczet wkładu własnego. Dobrze o tym pamiętać i pilnować wszelkich rachunków za zakupy budowlane czy remonty, wkładając je na przykład do specjalnej teczki. Banki wraz z początkiem 2021 roku odrobinę obniżyły wymaganą wysokość wkładu własnego – i na przykład PKO BP proponuje już finansowanie przy 10% wkładu, a nie przy 20% jak jeszcze przed rokiem. Jednak wciąż nie będzie to mała kwota, chcąc otrzymać 300 tysięcy kredytu. Czy możliwe jest otrzymanie takiego finansowania przy Państwa aktualnych dochodach i kosztach życia (które bank pewnie obliczy na poziomie 2-2,2 tys. zł)? Raczej nie… Możliwa kwota kredytu byłaby niższa. Decyzja o podjęciu innego zatrudnienia, o której Pani wspomina, może być strzałem w dziesiątkę. Każde 300-500 złotych dochodu więcej może znacząco podnieść Państwa zdolność kredytową. Pozdrawiamy.

R

R

Remigiusz

17.02.2021, 12:31

Wyróżniający się komentarz

Witam – to moja historia: W skrócie:

– razem z narzeczoną mamy niecałe 150k kredytu hipotecznego do spłacenia,

– narzeczona brała kredyt kiedy nie byliśmy jeszcze razem (wzięła go na okres 30 lat),

– chcemy skrócić okres trwania kredytu do najprawdopodobniej 15 lat lub też go nadpłacać.

Byliśmy w tej sprawie w banku, ale im nie wierzę. Doradzają nadpłacanie “w miarę możliwości”, bez skracania okresu kredytowania “bo czasy niepewne i pewnie po ślubie będziecie chcieli założyć rodzinę to pojawią się wydatki” . Póki co mamy niską ratę, spłacamy ją bez problemu, po zmianie na 15 lat byłaby około 1/3 wyższa.

Do czego dążę – w międzyczasie staramy się część pieniędzy inwestować i odkładać na działkę. Także poduszka finansowa też się przyda.

Doradzicie jak to sensownie ugryźć? Jako anegdotę powiem, że moja narzeczona przez miesiąc próbowała umówić się z agentką w sprawie zmiany okresu kredytowania, ta cały czas się migała pracą zdalną. Wkurzyłem się i poszedłem do placówki przedstawiając się jako klient do wzięcia kredytu hipotecznego. Wyobraźcie sobie buraka na twarzy tej pani, która przyjęła mnie jakieś 3 minuty po przekroczeniu progów banku, gdy trafiłem właśnie na nią i wytłumaczyłem w jakieś sprawie właściwie przybyłem 😃

K

K

Konrad Kowalczyk

19.03.2021, 13:12

Wyróżniający się komentarz

Zarejestruj się

w serwisie Czerwona Skarbonka, by otrzymać specjalną odznakę i wyróżniać się wśród osób komentujących.

Panie Remigiuszu, rzeczywiście odpowiedź „bo czasy niepewne i pewnie po ślubie będziecie chcieli założyć rodzinę, to pojawią się wydatki” nie brzmi jak profesjonalna ocena bankowego specjalisty… Warto twardo postawić na swoim i zażądać spotkania z konkretnym doradcą kredytowym z tego banku. Instytucjom finansowym nie zależy na tym, aby klient wcześniej spłacił swoje zobowiązanie, ponieważ możliwy jest wtedy zwrot prowizji. Stąd będą Państwo zniechęcani do tej decyzji. Jeśli z bankiem kompletnie nie będzie można się dogadać, może warto pomyśleć o przeniesieniu swojego kredytu hipotecznego do innej instytucji? Pozdrawiamy.

Z

Z

Zenon

16.02.2021, 20:54

Wyróżniający się komentarz

Witam serdecznie. Rodzina 2+2 oboje na umowie na czas nieokreślony. Moje dochody 4100 netto, żona na macieżyńskim 1600 netto jeszcze 5 miesiecy. Zobowiązania kredyt hipoteczny na mieszkanie rata 600zl. Wartość nieruchomości która mamy na oku 360000 wkład własny 20% był by ktoś w stanie określić czy jest jakaś szansa na kredy hipoteczny na 25 lat? I w jakim banku z góry dziękuję!!

K

K

Konrad Kowalczyk

18.02.2021, 16:07

Wyróżniający się komentarz

Zarejestruj się

w serwisie Czerwona Skarbonka, by otrzymać specjalną odznakę i wyróżniać się wśród osób komentujących.

Dzień dobry, Panie Zenonie. Do określenia Pana zdolności kredytowej przydałaby się szersza informacja na temat Państwa miesięcznych kosztów życia. Na pewno pozytywną wiadomością jest to, że Pana umowa jest na czas nieokreślony i, jak rozumiem, wkład własny został już zebrany. Na niekorzyść działa za to posiadanie już jednego zobowiązania (kredyt hipoteczny, dobrze, że z niską ratą) i niepewność w związku z zatrudnieniem Pana żony. Bank przecież nie bierze pod uwagę 5 najbliższych miesięcy, ale patrzy wiele lat do przodu… Jeśli Państwa koszty życia wynoszą mniej więcej 3500 złotych miesięcznie, a przychody domowe udałoby się utrzymać na niezmienionym poziomie, któryś z banków (np. PKO BP) mógłby się zgodzić na kredyt o zdecydowanie niższej wartości – do 100 000 złotych. W celu poprawienia swojej zdolności kredytowej warto spłacić pierwsze zobowiązanie i spróbować zwiększyć dochody. Jeśli chciałby Pan sam sprawdzić swoją sytuację, polecamy skorzystanie z kalkulatora zdolności kredytowej. Pozdrawiamy

J

J

Jolanta D.

15.02.2021, 09:46

Wyróżniający się komentarz

Witam

Mam dwa pytania.

1. Czy miesięczne odstępne za wynajem mieszkania jest brane przez bank pod uwagę przy wyliczeniu miesięcznych kosztów utrzymania gospodarstwa domowego?

2. Czy ma jakąś szansę na kredyt ok. 400 tys. Zł para (kobieta 27 lat, mężczyzna 37 lat) bez dzieci, średnie zarobki miesięczne ok. 6500 zł netto, wkładu własnego brak (możliwe zabezpieczenie na mieszkaniu rodziców, które jest warte ok. 140 tys. zł)?

Maciek

12.02.2021, 15:06

Witam, jaka mamy zdolność kredytowa na kredyt hipoteczny mieszkanie 59m lokalizacja Warszawa? Wartość mieszkania 462tys zł

Ja rocznik 1997- jednoosobowa działalność gospodarcza. Kpir . Dochód z 2020r po skladkach spolecznych ZUS i remamentach wynosi 12.184,98 zl. Działalność od kwietnia 2019r. Brak zobowiązań finansowych

Dziewczyna rocznik 1997- zarobki 3500zl netto do 31.12.2020, od 01.01.2021r nowa umowa na czas określony do stycznia 2023 z podwyżka do 4000 zł netto , brak zobowiązań finansowych.

Wkład własny 100tys zł

Konrad Kowalczyk

12.02.2021, 15:44

Panie Macieju, Państwa zarobki są wystarczające, aby otrzymać kredyt hipoteczny w tej wysokości, a dodatkowo posiadają Państwo wkład własny wyższy niż 20%, co na pewno ucieszy bank. Przy dochodzie miesięcznym w okolicach 16 tysięcy złotych, niektóre banki są w stanie pożyczyć nawet 1,5 miliona złotych. Przy kredycie w wysokości 362 tysięcy złotych (którego Pan potrzebuje) w wersji na 30 lat, do oddania będzie około 480-490 tysięcy, a miesięczna rata wyniesie w okolicach 1300-1400 złotych. Jeśli chciałby Pan sam sprawdzić swoją sytuację kredytową, czeka na Pana nasz kalkulator zdolności kredytowej. Pozdrawiamy.

Andrzej

31.03.2021, 09:10

Dzień dobry. Mam spory kredyt hipoteczny (500tys) z czasów kiedy marża bankowa była jeszcze na niskim poziomie ~1,5%… z uwagi na zerowe stopy procentowe koszt takiego kredytu to około 1.5% w skali roku. Sprzedałem inną nieruchomość i mam teraz gotówkę na spłatę tego kredytu. Czy wg. Was opłaca się spłacić kredyt i spać spokojnie czy spróbować zainwestować jakoś tą gotówkę. Jakie są wg Was w miare bezpieczne inwestycje które dadzą zwrot powyżej tych 2%, lub takie bardziej ryzykowne z ochroną kapitału gdzie w najgorszym przypadku nie stracę? Pozdrawiam Andrzej

Jacek

21.01.2022, 20:21

Mam kredyt hipoteczny ponad rok i jestem bardzo zadowolony. Bez problemu bank zgodził się na moje propozycje… ogólnie duże pole manewru w negocjacjach. Do tego konto za darmo. Polecam!

Staszek

12.04.2021, 20:30

Witam,

Pracuje w Czechach, a moja dziewczyna w Polsce moje zarobki ~5000PLN/msc, jej zarobki ~4000PLN/msc. Czy jest możliwość na uzyskanie kredyty hipotecznego w PLN ? Wkladem własnym była by działka budowlana o wartości 80 000zł

Kosmo

23.07.2025, 12:44

Jest możliwość uzyskania kredytu hipotecznego w PLN jednak zdolność kredytowa będzie obliczana głównie na podstawie dochodów w PLN. Przy czym zagraniczne zarobki mogą być uwzględnione tylko częściowo (np. 50% dochodów partnerki).

Teotrofill

25.02.2021, 11:22

Witam, Proszę o podpowiedz do których banków się udać.

Planujemy budowę domu jednorodzinnego Ok 200m2. Wkładem własnym ma być działka, cena 170 tys.

Umowa o prace na czas nieokreślony u mnie i męża, ale niedługo będę na urlopie macierzyńskim i będzie 1 dziecko na utrzymaniu. Zarobki łącznie Ok 10000 zł/mies netto.

Zobowiązania finansowe Ok 900 zł/mies. – inny kredyt.

Mamy informacje z MBanku że w takiej sytuacji wkład własny jest 30% czyli maksymalna kwota 560 tys., na budowę zostanie ok 400. Dla nas za mało na budowę i wykończenie.

Jakie inne banki mają mniejszy wkład własny? Najlepiej 10%? Ale 20% tez weźmiemy pod uwagę. Każdy komentarz mile widziany

Konrad Kowalczyk

19.03.2021, 13:00

Dzień dobry, od początku 2021 roku niektóre banki pozwalają na niższy wkład niż rekomendowane przez KNF 20%. Często jednak, aby wkład własny mógł wynosić 10-15%, potrzebne jest dodatkowe ubezpieczenie. Innym rozwiązaniem jest zdecydowanie się na zakup mieszkania czy budowę domu w atrakcyjnej lokalizacji. Np. Santander Bank Polska czy Pekao SA stosują teraz taką politykę i pozwalają na niższy wkład, gdy nieruchomość znajduje się w dużym mieście lub jego okolicy. Pytanie, gdzie planują wybudować Państwo dom? Pozdrawiamy

barbara

18.02.2021, 19:50

Witam, poproszę o określenie mojej zdolności kredytowej (pod kredyt hipoteczny):

*UOP na czas nieokreślony

* Dochód netto 3500

* wkład własny ok 40000 (możliwe jest uzbieranie w ciągu najbliższych miesięcy jeszcze ok 10-15 K)

* brak dzieci

Z góry dziękuję

Konrad Kowalczyk

19.02.2021, 11:37

Pani Barbaro, każdy bank ma całkowicie inną politykę scoringową, stąd niektóre instytucje finansowe mogą odrzucić wniosek, a inne przychylić się do udzielenia Pani finansowania. Zabrakło nam informacji o Pani historii kredytowej i miesięcznych kosztach życia – zakładając, że wynoszą one mniej więcej 2000 złotych, Pani zdolność kredytowa (przy wkładzie własnym 50k) może wynieść w okolicach 150 000 złotych. Każde dodatkowe 500 złotych dochodu mogłoby diametralnie zmienić Pani sytuację. Jeśli chciałaby Pani sama obliczyć swoją zdolność kredytową, czeka na Panią nasz kalkulator zdolności kredytowej. Pozdrawiamy

Bożena

17.02.2021, 13:13

Witam serdecznie. Chciałam zapytać o zdolność kredytową na budowę domu, jeżeli taką w ogóle posiadamy. Oboje mamy UoP na czas nieokreślony. Ja ok. 2200 zł netto/msc., partner 2400 netto/msc. Dzieci brak. Mamy działkę na wsi o powierzchni 1600 m2, kupiliśmy pustaki za 6300 zł i bloczki fundamentowe 3100 zł (nie mamy na to żadnych dokumentów). Czy to może się wliczać jako wkład własny czy lepiej zgromadzić jeszcze trochę gotówki? Jeżeli tak to ile, aby dostać np. 300 tys. kredytu? Zobowiązania to 110 zł/miesiąc (opłata za abonament TV i telefon) – nie wiem czy się wliczają?

Aktualnie chciałabym zmienić pracę i mam dylemat, czy wstrzymać się z tym do momentu załatwienia wszystkich formalności związanych z kredytem (pozwolenie na budowę otrzymamy w ciągu 3 tygodni i po tym czasie chcemy zacząć starać się o kredyt) i czy nie wpłynie to na decyzję banku (nowa umowa będzie na okres próbny na 3 miesiące, później na rok lub dłużej).

Konrad Kowalczyk

19.02.2021, 15:33

Pani Bożeno, jeśli nie mają Państwo żadnych dokumentów potwierdzających zakup tych materiałów budowlanych, bank nie będzie mógł ich wliczyć na poczet wkładu własnego. Dobrze o tym pamiętać i pilnować wszelkich rachunków za zakupy budowlane czy remonty, wkładając je na przykład do specjalnej teczki. Banki wraz z początkiem 2021 roku odrobinę obniżyły wymaganą wysokość wkładu własnego – i na przykład PKO BP proponuje już finansowanie przy 10% wkładu, a nie przy 20% jak jeszcze przed rokiem. Jednak wciąż nie będzie to mała kwota, chcąc otrzymać 300 tysięcy kredytu. Czy możliwe jest otrzymanie takiego finansowania przy Państwa aktualnych dochodach i kosztach życia (które bank pewnie obliczy na poziomie 2-2,2 tys. zł)? Raczej nie… Możliwa kwota kredytu byłaby niższa. Decyzja o podjęciu innego zatrudnienia, o której Pani wspomina, może być strzałem w dziesiątkę. Każde 300-500 złotych dochodu więcej może znacząco podnieść Państwa zdolność kredytową. Pozdrawiamy.

Remigiusz

17.02.2021, 12:31

Witam – to moja historia: W skrócie:

– razem z narzeczoną mamy niecałe 150k kredytu hipotecznego do spłacenia,

– narzeczona brała kredyt kiedy nie byliśmy jeszcze razem (wzięła go na okres 30 lat),

– chcemy skrócić okres trwania kredytu do najprawdopodobniej 15 lat lub też go nadpłacać.

Byliśmy w tej sprawie w banku, ale im nie wierzę. Doradzają nadpłacanie “w miarę możliwości”, bez skracania okresu kredytowania “bo czasy niepewne i pewnie po ślubie będziecie chcieli założyć rodzinę to pojawią się wydatki” . Póki co mamy niską ratę, spłacamy ją bez problemu, po zmianie na 15 lat byłaby około 1/3 wyższa.

Do czego dążę – w międzyczasie staramy się część pieniędzy inwestować i odkładać na działkę. Także poduszka finansowa też się przyda.

Doradzicie jak to sensownie ugryźć? Jako anegdotę powiem, że moja narzeczona przez miesiąc próbowała umówić się z agentką w sprawie zmiany okresu kredytowania, ta cały czas się migała pracą zdalną. Wkurzyłem się i poszedłem do placówki przedstawiając się jako klient do wzięcia kredytu hipotecznego. Wyobraźcie sobie buraka na twarzy tej pani, która przyjęła mnie jakieś 3 minuty po przekroczeniu progów banku, gdy trafiłem właśnie na nią i wytłumaczyłem w jakieś sprawie właściwie przybyłem 😃

Konrad Kowalczyk

19.03.2021, 13:12

Panie Remigiuszu, rzeczywiście odpowiedź „bo czasy niepewne i pewnie po ślubie będziecie chcieli założyć rodzinę, to pojawią się wydatki” nie brzmi jak profesjonalna ocena bankowego specjalisty… Warto twardo postawić na swoim i zażądać spotkania z konkretnym doradcą kredytowym z tego banku. Instytucjom finansowym nie zależy na tym, aby klient wcześniej spłacił swoje zobowiązanie, ponieważ możliwy jest wtedy zwrot prowizji. Stąd będą Państwo zniechęcani do tej decyzji. Jeśli z bankiem kompletnie nie będzie można się dogadać, może warto pomyśleć o przeniesieniu swojego kredytu hipotecznego do innej instytucji? Pozdrawiamy.

Zenon

16.02.2021, 20:54

Witam serdecznie. Rodzina 2+2 oboje na umowie na czas nieokreślony. Moje dochody 4100 netto, żona na macieżyńskim 1600 netto jeszcze 5 miesiecy. Zobowiązania kredyt hipoteczny na mieszkanie rata 600zl. Wartość nieruchomości która mamy na oku 360000 wkład własny 20% był by ktoś w stanie określić czy jest jakaś szansa na kredy hipoteczny na 25 lat? I w jakim banku z góry dziękuję!!

Konrad Kowalczyk

18.02.2021, 16:07

Dzień dobry, Panie Zenonie. Do określenia Pana zdolności kredytowej przydałaby się szersza informacja na temat Państwa miesięcznych kosztów życia. Na pewno pozytywną wiadomością jest to, że Pana umowa jest na czas nieokreślony i, jak rozumiem, wkład własny został już zebrany. Na niekorzyść działa za to posiadanie już jednego zobowiązania (kredyt hipoteczny, dobrze, że z niską ratą) i niepewność w związku z zatrudnieniem Pana żony. Bank przecież nie bierze pod uwagę 5 najbliższych miesięcy, ale patrzy wiele lat do przodu… Jeśli Państwa koszty życia wynoszą mniej więcej 3500 złotych miesięcznie, a przychody domowe udałoby się utrzymać na niezmienionym poziomie, któryś z banków (np. PKO BP) mógłby się zgodzić na kredyt o zdecydowanie niższej wartości – do 100 000 złotych. W celu poprawienia swojej zdolności kredytowej warto spłacić pierwsze zobowiązanie i spróbować zwiększyć dochody. Jeśli chciałby Pan sam sprawdzić swoją sytuację, polecamy skorzystanie z kalkulatora zdolności kredytowej. Pozdrawiamy

Jolanta D.

15.02.2021, 09:46

Witam

Mam dwa pytania.

1. Czy miesięczne odstępne za wynajem mieszkania jest brane przez bank pod uwagę przy wyliczeniu miesięcznych kosztów utrzymania gospodarstwa domowego?

2. Czy ma jakąś szansę na kredyt ok. 400 tys. Zł para (kobieta 27 lat, mężczyzna 37 lat) bez dzieci, średnie zarobki miesięczne ok. 6500 zł netto, wkładu własnego brak (możliwe zabezpieczenie na mieszkaniu rodziców, które jest warte ok. 140 tys. zł)?